Peruntukan bantuan material tambahan kepada pekerja oleh perusahaan adalah fenomena yang agak biasa. Oleh itu, 1C:ZUP memperuntukkan kemungkinan perakaunan untuk bantuan kewangan berkaitan dengan penampilan anak, perkahwinan, cuti belajar atau sakit, serta perakaunan untuk akruan kepada bekas pekerja.

Dengan keputusan mesyuarat agung pengasas organisasi, jumlah bayaran bantuan material boleh dimasukkan dalam keuntungan bersih, atau ditambah kepada perbelanjaan lain.

Menurut perenggan 23 Seni. 270 Kanun Cukai Persekutuan Rusia, jumlah bantuan material yang termasuk dalam perbelanjaan lain merujuk kepada perbelanjaan yang tidak diambil kira untuk tujuan cukai pendapatan. Oleh itu, jika syarikat memutuskan untuk memberikan bantuan material daripada pendapatan tertahan, maka pengeposan akan dilakukan pada akaun 84, jika tidak akaun 91.02 digunakan, dan ini adalah perbelanjaan lain.

Sebagai contoh, mari kita lihat bagaimana untuk mencerminkan dalam penyelesaian perisian "1C: Gaji dan Pengurusan Kakitangan" ed. 3.1. mencerminkan bantuan material yang diperuntukkan kepada bekas pekerja bersara Mamontova A.V.

Mamontova A.V. telah diberikan bantuan kewangan dalam jumlah 20,000 rubel, sejak dia menjalani operasi pembedahan. Mari kita perhatikan fakta bahawa pada awal tahun ini, bantuan kewangan kepada pekerja yang telah meninggalkan perusahaan tidak diperuntukkan.

Menyediakan 1C: ZUP 3.1

Agar program dapat mengakru bantuan kewangan, pergi ke tetapan gaji dan aktifkan parameter untuk membayar pendapatan kepada bekas pekerja perusahaan:

Menu "Tetapan"->Gaji

Perlu diingatkan bahawa bantuan kewangan adalah tertakluk kepada cukai pendapatan peribadi dan premium insurans dengan cara yang berbeza. Oleh itu, adalah perlu untuk menyediakan direktori "Jenis pembayaran kepada bekas pekerja":

Menu "Pembayaran"->Lihat. Lihat juga->Jenis pembayaran kepada bekas pekerja

Untuk menetapkan pembayaran kepada pekerja perusahaan yang diberhentikan kerana bermulanya pencen, serta pembayaran balik kos ubat-ubatan kepada orang kurang upaya, pilih jenis pembayaran yang sesuai yang telah ditetapkan dalam program.

*Perhatikan bahawa dalam kes bantuan kepada pekerja yang sebelum ini diberhentikan, tetapi tidak bersara, pembayaran bantuan kewangan akan dibuat dengan potongan cukai pendapatan peribadi dalam jumlah 13%.

Pendaftaran pembayaran bantuan kewangan

Langkah seterusnya ialah mendaftar untuk mendapatkan bantuan. Untuk melakukan ini, anda mesti menggunakan dokumen "Pembayaran kepada bekas pekerja", yang direka bentuk untuk diperbaiki jumlah cukai pendapatan peribadi dan/atau premium insurans, dan seterusnya mencerminkannya dalam pelaporan, termasuk kawal selia.

Menu "Pembayaran"->Bayaran kepada bekas pekerja

Kami membuat dokumen baharu. Kami akan memberikan penjelasan mengenai pengenalan butiran dalam dokumen, yang biasanya menimbulkan keraguan:

- Bulan - bulan tepat pendaftaran bantuan material dalam program ditunjukkan;

- Jenis pembayaran - panduan "Jenis pembayaran ..." akan membantu menentukan jenis pembayaran. Jika pilihan yang anda pilih termasuk penahanan tambahan cukai atau sumbangan, medan seperti Kod Cukai Pendapatan Peribadi, Caruman Insurans dan Potongan akan diisi secara automatik;

- Tarikh pembayaran - Semasa dokumen, semua transaksi dengan cukai pendapatan peribadi ditetapkan mengikut tarikh yang ditunjukkan dalam medan ini;

- Apabila menambah bekas pekerja ke bahagian jadual, borang dengan pemilihan pekerja terhad akan dibuka, di mana hanya orang yang telah menerima bayaran atau mereka yang pernah bekerja untuk syarikat itu akan muncul. Jika pekerja meninggalkan perusahaan sebelum permulaan perakaunan dalam program, dia hanya perlu ditambah ke senarai ini. Ini dilakukan melalui tetingkap pemilihan:

- Terakru - jumlah bantuan kewangan;

- Jumlah potongan - jumlah potongan pendapatan, di mana cukai pendapatan peribadi dan premium insurans dikira secara automatik;

- Cukai pendapatan peribadi - data mengenai pengekalan ditunjukkan. Di sini anda juga boleh melihat maklumat tentang pengiraan NFDL;

- Perlu dibayar - angka akhir bantuan kewangan;

- Caruman - mencerminkan jumlah premium insurans terakru.

*Ingat bahawa premium insurans adalah tertakluk kepada pembayaran di bawah kontrak undang-undang buruh dan sivil yang memperuntukkan pelaksanaan kerja, serta penyediaan perkhidmatan (bahagian 1 artikel 7 Undang-undang Persekutuan 24 Julai 2009 No. 212-FZ dan perenggan 1 artikel 20.1 Undang-undang Persekutuan 24 Julai .98 No. 125-FZ).

Dokumen ini juga menyediakan borang bercetak, ia kelihatan seperti ini:

Analisis

Dapatkan maklumat komprehensif dan analisis pembayaran kepada bekas pekerja akan membantu laporan "Pendapatan tidak bergaji"

Menu "Pembayaran"->Laporan mengenai pembayaran

Untuk mengakru bantuan kewangan kepada pekerja dalam 1C ZUP 3.1, sediakan pengiraan gaji, jika perlu, anda boleh menyesuaikan atau mencipta jenis pengiraan untuk akruan dan mendaftarkan bantuan material sama ada dalam dokumen Bantuan material , atau dokumen bercuti(jika anda perlu mengakru bantuan kewangan untuk percutian).

Untuk mengakru bantuan kewangan kepada bekas pekerja, dokumen digunakan Bayaran kepada bekas pekerja .

Bantuan kewangan dalam kes umum (kecuali bantuan kewangan untuk bercuti)

Menyediakan 1C ZUP 3.1 untuk mengira bantuan bahan

Dalam tetapan gaji, tandai kotak ():

Hasil daripada menyemak kotak, tiga jenis akruan akan ditambah dengan tujuan tersebut Bantuan material :

Setiap jenis akruan ini mempunyai tetapan percukaian sendiri dan digunakan untuk pendaftaran pelbagai jenis bantuan kewangan:

Sekiranya perlu, menyalin berdasarkan jenis pengiraan ini, anda boleh membuat jenis akruan baru, jika, sebagai contoh, adalah kebiasaan bagi organisasi untuk membahagikan bantuan material bukan sahaja dengan kaedah percukaian, tetapi juga untuk beberapa sebab lain, untuk contoh, mengikut kaedah refleksi dalam perakaunan. Perkara utama ialah tujuannya ditunjukkan dalam tetapan jenis akruan Bantuan material dan dilaksanakan Mengikut dokumen berasingan :

Menggunakan Dokumen "Bantuan Bahan"

Pengiraan bantuan kewangan dalam 1C ZUP 8.3 dalam kes umum (kecuali bantuan kewangan untuk percutian), lengkap dalam dokumen Bantuan material , yang tersedia selepas kotak semak ditandakan Bantuan kewangan yang dibayar kepada pekerja dalam tetapan gaji.

Dalam dokumen:

Apabila mendaftar bantuan kewangan mengikut kod cukai pendapatan peribadi 2760 (secara lalai, ini ialah jenis akruan Bantuan material ) potongan dikenakan 503 dalam jumlah maksimum 4,000 rubel. Sejak 4,000 rubel. - ini ialah amaun potongan tahunan untuk bantuan material, kemudian dalam program 1C ZUP 3.1 ia dijejaki berapa amaun mengikut kod potongan 503 telah digunakan untuk setiap pekerja dalam tahun kalendar semasa.

Untuk Bantuan kewangan semasa kelahiran anak (kod cukai pendapatan peribadi 2762 ) dalam dokumen adalah penting untuk ditunjukkan Jumlah kanak-kanak untuk potongan dikenakan 508 :

Pembayaran bantuan kewangan

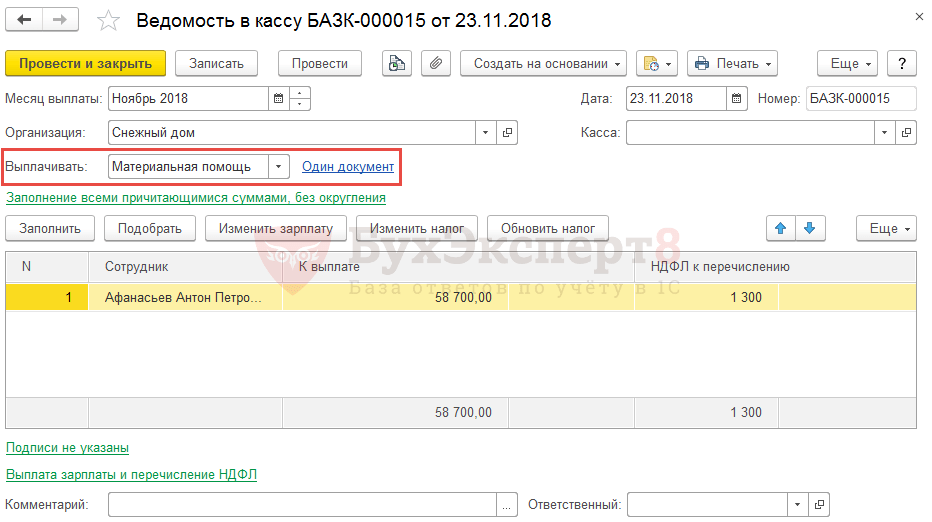

Dalam kes pembayaran bantuan material dalam tempoh antara penyelesaian, pembayaran dalam 1C ZUP 3.1 boleh didaftarkan terus daripada dokumen Bantuan material atas arahan bayar keluar .

Hasilnya, dokumen akan dibuat Vedomosti… dengan kaedah pembayaran Bantuan material dan merujuk kepada dokumen ini Bantuan material .

Juga, penyata boleh dibuat secara bebas, terus daripada jurnal penyata, dengan menyatakan kaedah pembayaran Bantuan material dan memilih dokumen untuk pembayaran dibuat.

Untuk mengakru bantuan kewangan untuk percutian dalam 1C ZUP 3.1, dalam tetapan senarai gaji, tandai kotak Bantuan kewangan untuk percutian (Tetapan - Gaji - Menyediakan komposisi akruan dan potongan - Tab bantuan bahan):

Hasil daripada menyemak kotak, jenis akruan akan muncul Bantuan kewangan untuk bercuti . Secara lalai, untuk jenis akruan, formula untuk mengira jumlah gandaan gaji ditentukan (kepelbagaian ditetapkan semasa persediaan awal program). Anda boleh mengedit formula jika perlu.

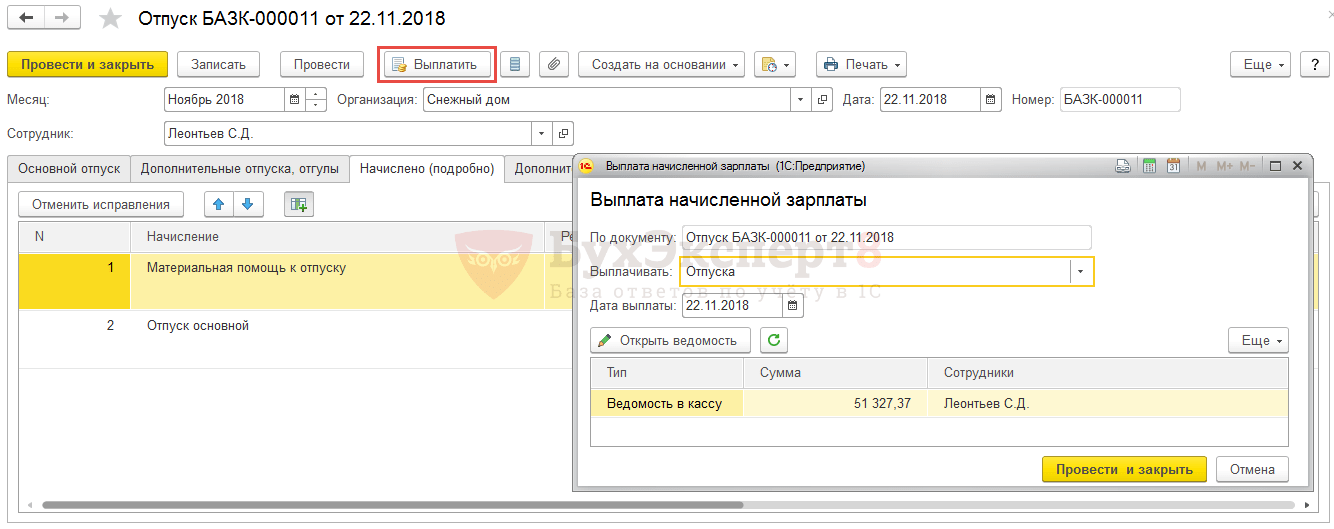

Akruan bantuan kewangan untuk percutian di 1C ZUP 3.1 mencerminkan dokumen tersebut bercuti. Untuk mengira bantuan bahan tersebut pada tab utama, tandai kotak Bantuan kewangan untuk bercuti :

Akibatnya, pada tab Terakru (terperinci) akan dikira mengikut jenis akruan Bantuan kewangan untuk bercuti :

Pembayaran bantuan kewangan untuk percutian berlaku bersama-sama dengan gaji percutian. Penyata boleh dimasukkan sama ada terus dari dokumen bercuti atas arahan bayar keluar, atau dalam jurnal dokumen Vedomosti… dengan menyatakan kaedah pembayaran bercuti dan dokumen itu sendiri, mengikut mana pembayaran dibuat.

Bantuan kewangan kepada bekas pekerja

Majikan juga boleh membayar bantuan kewangan kepada bekas pekerja. Untuk mendaftarkan bantuan kewangan sedemikian dalam 1C ZUP 3, dalam tetapan gaji, tandai kotak Pendapatan yang dibayar kepada bekas pekerja syarikat .

Selepas itu, dalam panduan Jenis bayaran kepada bekas pekerja tentukan tetapan untuk bantuan material yang dibayar: kod cukai pendapatan peribadi dan jenis pendapatan premium insurans. Anda boleh menerangkan beberapa jenis bantuan kewangan dengan tetapan yang berbeza, jika perlu.

Nyatakan jenis pembayaran yang diperlukan dalam dokumen Bayaran kepada bekas pekerja , pilih bekas pekerja (daripada direktori individu ) dan nyatakan jumlah bantuan yang dibayar.

Dokumen Bayaran kepada bekas pekerja dalam 1C ZUP digunakan untuk tujuan perakaunan cukai pendapatan peribadi, sumbangan dan penjanaan data dalam dokumen Refleksi gaji dalam perakaunan . Dokumen Vedomosti untuk akruan bayaran kepada bekas pekerja dalam ZUP tidak diperkenalkan. Diandaikan bahawa penyelesaian dengan bekas pekerja direkodkan dalam program perakaunan.

Tonton tutorial video kami tentang pengiraan bantuan kewangan dalam 1C ZUP 3.1:

Sebuah perusahaan, atas permintaan pekerjanya atau atas inisiatifnya sendiri, boleh mengakru dan membayar bantuan material. Dalam artikel ini, saya ingin memberitahu anda cara melakukan ini dalam 1C ZUP 8.3, dalam bentuk arahan langkah demi langkah.

Bantuan kewangan merujuk kepada pembayaran sekali sahaja. Dalam versi sebelumnya program 1C ZUP (8.2), untuk mencerminkan jenis akruan ini, terdapat dokumen "Pendaftaran akruan sekali untuk pekerja organisasi". Sekarang dia sudah tiada. Ramai orang mempunyai soalan, bagaimana untuk mengakru bantuan kewangan? Saya mesti segera mengatakan bahawa terdapat peluang sedemikian, tetapi pada mulanya ia dilumpuhkan dalam sistem.

Tetapan program 1C ZUP untuk akruan bantuan kewangan

Untuk menjadikan dokumen "Bantuan Bahan" tersedia dalam 1C ZUP 8.3, anda perlu membuat dua tetapan. Yang pertama ialah tandakan kotak "Bantuan kewangan berbayar kepada pekerja."

Kami pergi ke bahagian tetapan 1C Enterprise (menu "Tetapan", kemudian ikuti pautan "Gaji" untuk pergi ke tetapan gaji). Dalam tetingkap ini terdapat pautan lain: "Menetapkan komposisi akruan dan potongan." Kami klik padanya. Tetingkap tetapan lain akan dibuka. Ia mengandungi beberapa penanda halaman. Kami berminat dengan tab "Akruan lain". Di sinilah kotak semak di atas perlu disemak:

Sekarang di bahagian "Gaji", item menu "Bantuan bahan" akan muncul.

Tetapan kedua yang perlu dilakukan ialah menambahkan akruan dengan tugasan "Bantuan bahan" pada senarai akruan.

Dapatkan pelajaran video 267 1C secara percuma:

- Pada tab "Asas", dalam medan "Tujuan akaun", pilih "Bantuan bahan".

- Dalam medan "Akruan sedang berjalan", nyatakan "Menurut dokumen yang berasingan".

- Dalam bahagian "Pengiraan dan penunjuk", pilih kaedah pengiraan - jumlah tetap.

Pada asasnya, kaedah ini digunakan, walaupun mungkin untuk menetapkan formula untuk pengiraan, bermula dari mana-mana penunjuk. Penunjuk ini akan muncul kemudian dalam dokumen untuk diisi:

Klik "Simpan dan Tutup".

Ngomong-ngomong, jika anda tidak pergi ke tetapan untuk komposisi akruan dan potongan, tetapi tambahkan akruan dengan tujuan "Bantuan bahan" pada senarai akruan, maka kotak semak dalam tetapan akan ditetapkan dengan sendirinya, dan item menu juga akan muncul secara automatik.

Mari kita mula mengira.

Akruan dan pembayaran bantuan material dalam 1C ZUP

Dengan mengklik butang "Buat" dalam bentuk senarai "Bantuan Bahan", kami akan mencipta dokumen baharu.

Isikan pengepala dokumen. Saya akan memberi perhatian kepada prop "Jenis bantuan kewangan". Bantuan boleh diberikan atas pelbagai sebab, jadi mungkin terdapat beberapa tetapan dengan tujuan ini. Di sini kami memilih pengiraan yang kami perlukan. Mari tambah pekerja ke meja. Dalam lajur "Hasil", nyatakan jumlah bantuan kewangan. Kod potongan program menggesa kami untuk memilih "503". Apabila memilih kod, program harus mengira jumlah potongan untuk kami.

Dokumen ini mempunyai dua pilihan pengiraan:

- secara automatik;

- secara manual dengan mengklik butang "Kira Semula".

Jika kotak semak "Pengiraan automatik dalam dokumen" tidak ditandakan dalam tetapan, maka butang kuning akan muncul dalam bahagian jadual apabila menukar butiran. Untuk mengira semula dokumen, anda perlu mengkliknya.

Tetapi di sini saya menghadapi masalah. Dalam tetapan saya, pengiraan semula automatik telah dilumpuhkan, dan untuk mengira jumlah potongan, saya mengklik pada butang. Hasilnya adalah seperti ini:

Iaitu, ralat berlaku, dan jumlahnya tidak dikira. Mungkin ralat telah diperbaiki dalam keluaran program anda, dan anda akan dapat mengira semula jumlah tanpa tetapan tambahan program 1s 8.3.

Perusahaan boleh memberikan bantuan material kepada pekerja mereka dan individu lain. Jumlah bantuan material tidak ditetapkan dalam perundangan dan ditentukan oleh organisasi secara bebas.

Berdasarkan perenggan 28 Seni. 217 Kanun Cukai Persekutuan Rusia tidak tertakluk kepada cukai pendapatan peribadi dalam jumlah tidak melebihi 4,000 rubel. bantuan kewangan setahun, yang disediakan:

majikan kepada pekerja mereka, dan juga kepada bekas pekerja mereka yang telah bersara kerana hilang upaya atau tua;

orang kurang upaya oleh organisasi awam orang kurang upaya.

Sesuai dengan perenggan. 3 ms 1 seni. 422 Kanun Cukai Persekutuan Rusia, perenggan. 3 ms 1 seni. 20.2 Undang-undang Persekutuan No. 125-FZ pada 24 Julai 1998, bantuan kewangan sekaligus tidak tertakluk kepada premium insurans jika bantuan kewangan disediakan:

kepada individu untuk membayar pampasan bagi kerosakan material yang disebabkan oleh mereka atau kemudaratan kepada kesihatan mereka berkaitan dengan bencana alam atau keadaan kecemasan lain, serta individu yang mengalami tindakan pengganas di wilayah Persekutuan Rusia;

pekerja berkaitan dengan kematian ahli (ahli) keluarganya;

pekerja (ibu bapa, ibu bapa angkat, penjaga) semasa kelahiran (pengangkatan (angkatan) kanak-kanak, penubuhan penjagaan ke atas kanak-kanak, dibayar dalam tahun pertama selepas kelahiran (pengangkatan (angkatan), penubuhan penjagaan, tetapi tidak lebih daripada 50,000 rubel untuk setiap kanak-kanak.

Jumlah bantuan material lain yang diberikan oleh majikan kepada pekerja mereka, berdasarkan perenggan. 11 ms 1 seni. 422 Kanun Cukai Persekutuan Rusia tidak tertakluk kepada premium insurans dalam jumlah tidak melebihi 4,000 rubel bagi setiap pekerja untuk tempoh pengebilan.

Perakaunan untuk bantuan material dalam 1C Accounting 8 ed. 3.0

Pertimbangkan untuk mengambil kira bantuan kewangan dalam program menggunakan contoh bantuan kewangan untuk bercuti.

Di bawah syarat perjanjian kolektif, Karavay LLC sekali setahun memberikan pekerja bantuan material untuk cuti berbayar tahunan dalam jumlah gaji bulanan. Pada Julai 2016, seorang pekerja Kremova K.K. pergi untuk percutian berbayar tahunan berikutnya, manakala dia dibayar bantuan kewangan sekali sahaja untuk percutian itu. Gaji pekerja pada masa pemberian cuti ialah 25,000 rubel.

Untuk pengiraan bantuan bahan dalam program 1C Perakaunan 8 ed. 3.0, mula-mula kita akan mencipta jenis akruan baharu. Ia boleh didapati

Dalam nama kami menunjukkan "Bantuan bahan untuk percutian."

Pada baris cukai pendapatan peribadi, kami menunjukkan kod 2760 "Bantuan bahan yang diberikan oleh majikan kepada pekerja mereka, serta bekas pekerja mereka yang berhenti kerana bersara." Pendapatan di bawah kod ini dalam jumlah sehingga 4,000 rubel tidak tertakluk kepada cukai pendapatan peribadi sepanjang tahun kalendar.

Dalam contoh kami, bantuan kewangan diberikan buat kali pertama dalam setahun.

Dalam lajur premium insurans, kami menunjukkan bahawa bantuan material tertakluk kepada premium insurans sebahagiannya, iaitu, hanya jumlah melebihi 4,000 rubel akan dikenakan cukai.

Untuk cukai pendapatan, jenis bantuan bahan ini akan diambil kira dalam kos buruh dan kami memilih perenggan 25, seni. 255 Kanun Cukai Persekutuan Rusia.

Kami tidak menetapkan kotak pilihan "Termasuk dalam caj asas untuk mengira caj" Pekali daerah "dan" Elaun Utara ".

Kaedah refleksi untuk bantuan kewangan untuk percutian boleh ditinggalkan, kerana. ia akan dikreditkan ke akaun yang sama dengan gaji pekerja. Oleh itu, program akan mengambil kaedah refleksi sama ada dari tetapan umum, atau dari kaedah yang dinyatakan dalam direktori pekerja.

Untuk jenis bantuan material lain, yang terakru kepada 91 akaun dan tidak termasuk dalam kos buruh, adalah perlu untuk mencipta kaedah baharu akruan Dt 91.02 Kt 70.

Untuk pengiraan bantuan material dalam 1C Perakaunan 8, dokumen "Gaji" akan digunakan, terletak di bahagian "Gaji dan Kakitangan", "Semua Akruan". Akruan ini adalah caj sekali sahaja, jadi maklumat boleh dimasukkan ke dalam dokumen secara manual. Kami memilih pekerja, nyatakan jenis akruan dan jumlahnya. Menurut dokumen itu, cukai pendapatan peribadi dan caruman juga akan dikira.

Penyiaran dijana mengikut dokumen:

Bantuan kewangan ialah wang tunai atau harta lain yang diberikan oleh majikan kepada pekerjanya berkaitan dengan bencana alam atau kecemasan lain, kematian ahli keluarga, kelahiran anak, percutian atau keadaan lain.

Mengenai penyiaran untuk bantuan material yang perlu dilakukan oleh pekerja dalam perakaunan, kami akan memberitahu dalam bahan kami.

Tentukan jenis bantuan kewangan

Prosedur perakaunan untuk bantuan material bergantung pada jenis dan kaedah penyediaannya.

Jika bantuan kewangan adalah bayaran sekali sahaja kepada pekerja apabila dia diberi cuti tahunan, bayaran bantuan tersebut disediakan oleh buruh, perjanjian kolektif atau akta pengawalseliaan tempatan majikan dan dikaitkan dengan prestasi pekerja itu dalam kerjanya. fungsi (bergantung pada jumlah gaji, pematuhan disiplin buruh, dll. ), maka bantuan tersebut adalah sebahagian daripada sistem upah dan dicerminkan dalam ciri prosedur am.

Jadi, bantuan kewangan untuk percutian boleh diakru dengan entri perakaunan berikut ():

Debit akaun 20 "Pengeluaran utama", 26 "Perbelanjaan perniagaan am", 44 "Perbelanjaan jualan", dsb. - Kredit akaun 70 "Penyelesaian dengan kakitangan untuk upah"

Di samping itu, adalah perlu untuk mencerminkan penahanan cukai pendapatan peribadi dan akruan premium insurans, serta pengeluaran bantuan kewangan:

Dan jika pembayaran bantuan kewangan tidak berkaitan dengan pemberian cuti kepada pekerja mengikut sistem gaji, prosedur perakaunannya akan berbeza.

Bantuan sebagai sebahagian daripada perbelanjaan lain

Bantuan kewangan yang dibayar kepada pekerja atas alasan lain akan ditunjukkan sebagai sebahagian daripada perbelanjaan lain pada akaun 91 “Pendapatan dan perbelanjaan lain” (klausa 12, 13 PBU 10/99, Perintah Kementerian Kewangan bertarikh 10/31/2000 No. 94n):

Bantuan dalam bentuk

Jika bantuan material diberikan kepada pekerja bukan dalam bentuk wang, tetapi dalam harta (contohnya, barangan), maka bukannya akaun 70 dan 73, akaun harta yang dikeluarkan sebagai bantuan kewangan akan dikreditkan.

Di samping itu, memandangkan pemindahan pemilikan barang secara percuma diiktiraf sebagai jualan, VAT perlu dikenakan ke atas nilai pasaran harta yang dipindahkan (klausa 1, klausa 1, artikel 146, klausa 2, artikel 154 Kod Cukai Persekutuan Rusia).

Cukai pendapatan peribadi daripada jumlah bantuan asli perlu ditahan daripada pendapatan tunai pekerja.