Peraturan mengenai prosedur untuk membuat pembayaran tanpa tunai oleh individu dalam Persekutuan Russia, diluluskan Bank Pusat Persekutuan Rusia 01.04.2003 N 222-P.

Kelima. Kebebasan untuk memilih bentuk pembayaran bukan tunai. Peruntukan ini mengikuti prinsip umum kebebasan berkontrak (Perkara 421 Kanun Sivil Persekutuan Rusia), serta secara langsung dari norma klausa 2 Seni. 862 Kanun Sivil Persekutuan Rusia, mengikut mana pihak-pihak di bawah kontrak mempunyai hak untuk memilih mana-mana bentuk pembayaran.

Bentuk pembayaran bukan tunai adalah syarat untuk memenuhi kewajipan monetari melalui bank, dikawal oleh undang-undang, berbeza dalam prosedur untuk mengkreditkan dana ke akaun pemiutang, jenis dokumen penyelesaian dan prosedur untuk aliran dokumen (L.A. Novoselova).

6. Kanun Sivil memperuntukkan perkara berikut bentuk pembayaran bukan tunai:

- pesanan pembayaran;

- melalui surat kredit;

- cek;

- secara koleksi(Perkara 862 Kanun Sivil).

Di samping itu, penggunaan bentuk lain yang diperuntukkan oleh undang-undang, peraturan perbankan dan amalan perniagaan tidak dikecualikan.

7. Sedang berjalan bukan tunai penyelesaian, hubungan undang-undang dibentuk di mana pembayar, penerima dana, bank pembayar, bank penerima mengambil bahagian, dan institusi kredit lain dan bahagian Bank Pusat Persekutuan Rusia (penyelesaian dan pusat tunai Bank Pusat Persekutuan Rusia). Persekutuan Rusia) juga boleh mengambil bahagian.

Kehadiran kekhususan penting hubungan ini dari segi kandungan dan fakta undang-undang memungkinkan untuk dikhususkan dalam sains undang-undang kategori bebas "hubungan undang-undang penyelesaian" (kadang-kadang mereka juga bercakap tentang " kewajipan penyelesaian").

Pendapat yang berwibawa. Hubungan undang-undang penyelesaian adalah jenis hubungan undang-undang yang istimewa, kriteria utama untuk membezakan yang merupakan objek khusus transaksi, iaitu harta dalam bentuk hak kewangan tuntutan kepada bank. Dalam pembayaran bukan tunai, harta digunakan sebagai alat pembayaran dalam bentuk hak abstrak, tidak bersyarat dan tidak terhad untuk menuntut bank untuk pengeluaran (pembayaran) atas permintaan pertama wang (hak untuk wang), direkodkan melalui perakaunan. rekod yang diselenggara oleh bank (G.A. Tosunyan) .

Pelaksanaan pembayaran bukan tunai adalah rantaian tindakan pelbagai subjek kewajipan penyelesaian, di mana dana dipindahkan daripada pembayar kepada penerima ke akaun banknya.

Pendapat yang berwibawa. Setiap peserta dalam kewajipan penyelesaian membuat transaksi yang bertujuan untuk memindahkan atau menerima dana: pembayar mengarahkan banknya untuk membuat pembayaran dalam bentuk yang ditetapkan oleh perjanjian, bank pembayar memindahkan dana atau mengeluarkan surat kredit, bank penerima mengkreditkan dana atau memenuhi syarat surat kredit, penerima dana memindahkan dokumen ke bank anda untuk mengkreditkan dana daripada surat kredit, dsb. (D.A. Medvedev).

8. Tarikh akhir untuk pembayaran bukan tunai ditetapkan oleh undang-undang dan adalah sama untuk semua bentuk pembayaran tanpa tunai dan merupakan dua hari bekerja jika pembayaran dibuat dalam wilayah entiti konstituen Persekutuan Rusia, dan lima hari perniagaan jika pembayaran dibuat dalam wilayah Persekutuan Rusia.

Perbuatan undang-undang. Undang-undang Persekutuan No. 86-FZ pada 10 Julai 2002 "Pada Bank Pusat Persekutuan Rusia (Bank Rusia)".

Perkara 80 Undang-undang Persekutuan ini adalah keperluan am untuk masa penyelesaian. Bersama-sama dengan mereka, undang-undang semasa menetapkan syarat pemindahan dan pengkreditan dana, iaitu syarat pemenuhan oleh bank obligasi yang berkaitan dengan penyelesaian. Jadi, mengikut Art. 849 Kanun Sivil Persekutuan Rusia, bank diwajibkan, dengan perintah pelanggan, untuk mengeluarkan atau memindahkan dana dari akaun pelanggan selewat-lewatnya pada hari berikutnya bank menerima dokumen pembayaran yang sepadan, melainkan jika disediakan sebaliknya oleh undang-undang, peraturan bank atau perjanjian akaun bank.

Peruntukan serupa terkandung dalam Undang-undang lain.

Perbuatan undang-undang. Undang-undang Persekutuan No. 395-1 pada 2 Disember 1990 "Mengenai Bank dan Aktiviti Perbankan".

9. Sumber peraturan undang-undang hubungan penyelesaian:

Perundangan persekutuan dan tindakan undang-undang Bank Pusat Persekutuan Rusia (lihat di atas).

Di samping itu, di kawasan yang dipertimbangkan, tindakan antarabangsa yang bersifat cadangan:

Kastam Seragam dan Amalan untuk Surat Kredit Dokumentari, diluluskan. Dewan Perniagaan Antarabangsa, 1993, Penerbitan No. 500;

Peraturan bersatu untuk pengumpulan, diluluskan. Dewan Perniagaan Antarabangsa, 1995, No. Penerbitan 522.

§ 2. Penyelesaian melalui perintah pembayaran

Konsep pembayaran mengikut pesanan pembayaran. Perlaksanaan

pesanan pembayaran. Liabiliti bank

kerana tidak memenuhi atau memenuhi pesanan yang tidak wajar

1. Penyelesaian melalui pesanan pembayaran - bentuk pembayaran bukan tunai yang paling biasa. Ia digunakan secara meluas dalam perniagaan dan aktiviti lain apabila membuat pembayaran untuk barang yang dihantar, kerja yang dilakukan dan atas sebab lain.

Takrif bentuk pembayaran ini terkandung dalam perenggan 1 Seni. 863 Kanun Sivil Persekutuan Rusia: apabila membuat pembayaran melalui perintah pembayaran, bank berjanji, bagi pihak pembayar, dengan mengorbankan dana dalam akaunnya, untuk memindahkan sejumlah wang ke akaun orang itu. ditunjukkan oleh pembayar di bank ini atau di bank lain dalam tempoh yang diperuntukkan oleh undang-undang atau ditubuhkan mengikutnya, jika lebih tempoh yang singkat tidak diperuntukkan oleh perjanjian akaun bank atau tidak ditentukan oleh adat perolehan perniagaan yang digunakan dalam perbankan berlatih.

Daripada ini ikuti beberapa tanda yang mencirikan penyelesaian dengan pesanan pembayaran:

a) bayaran dibuat bagi pihak pembayar. Dalam § 1 bab ini, kewujudan prosedur penyelesaian bukan penerimaan telah ditunjukkan. Prosedur ini tidak terpakai kepada penyelesaian melalui pesanan pembayaran, yang sentiasa berdasarkan pesanan pembayar, yang juga ditunjukkan dalam nama bentuk pembayaran ini;

b) pembayaran dibuat atas perbelanjaan dana dalam akaun pembayar. Kanun Sivil memperuntukkan kemungkinan untuk mengira menggunakan borang ini juga apabila pembayar tidak mempunyai akaun bank (klausa 2, artikel 863 Kanun Sivil Persekutuan Rusia). Ini terutamanya terpakai kepada situasi di mana individu bertindak sebagai pembayar, mendepositkan wang tunai ke dalam meja tunai bank dan pada masa yang sama memindahkannya kepada penerima;

dalam) dana dipindahkan ke akaun benefisiari tertentu yang ditentukan oleh pembayar. Kedua-dua Kanun Sivil Persekutuan Rusia dan peraturan perbankan semasa mengenai penyelesaian memperuntukkan penggunaan perintah pembayaran hanya jika terdapat akaun penerima;

G) pemindahan wang dijalankan dalam tempoh masa tertentu. Dana mesti dipindahkan, seperti yang dinyatakan, tidak lewat daripada hari perniagaan berikutnya dari tarikh penyerahan dokumen pembayaran kepada bank, i.e. pesanan pembayaran. Perundangan tidak mengandungi tarikh akhir khas untuk membuat pembayaran dalam rangka bentuk pembayaran tertentu. Kontrak antara bank dan pelanggan mungkin menyediakan tempoh yang lebih pendek berbanding dengan tempoh yang ditetapkan.

2. Bank bertanggungjawab untuk melaksanakan perintah pembayaran tertakluk kepada dua syarat, yang mana pemenuhannya bergantung kepada pembayar.

Pertama. Kandungan pesanan pembayaran mesti mematuhi keperluan yang ditetapkan. Peraturan mengenai pembayaran bukan tunai yang dirujuk dalam § 1 bab ini menetapkan Keperluan am baik kepada dokumen penyelesaian, tanpa mengira bentuk pembayaran bukan tunai, dan kepada pesanan pembayaran.

Kanun Sivil Persekutuan Rusia menetapkan bukan sahaja kewajipan bank untuk mengesahkan pemenuhan syarat ini, tetapi juga, jika percanggahan dijumpai, segera meminta penjelasan daripada pembayar tentang kandungan pesanan itu. Jika pembayar tidak bertindak balas dalam masa yang munasabah, pesanan pembayaran tetap tidak dilaksanakan.

Kedua. Kecukupan dana pada akaun pembayar. Jika dana tidak mencukupi, bank tidak akan melaksanakan perintah pembayaran walaupun sebahagiannya, kecuali untuk kes apabila perjanjian akaun bank mengandungi syarat untuk mengkreditkan akaun.

Kanun Sivil Persekutuan Rusia menetapkan susunan pembayaran tertentu dari akaun semasa (Perkara 855).

Contoh perintah pembayaran yang dikeluarkan di atas kertas.

┌────────────────┐ ┌───────────────────────────┐

│Tarikh penerimaan│ │N borang mengikut "Unified"

│ pesanan kepada bank │ │ sistem perbankan │

└────────┬────────┘ │ dokumentasi" │

│ └───────┬───────────────────┘

│ └──────────>┌─────────┐

V │ 0401060 │

_____________________ ______________________ └─────────┘

Bertindak. kepada bank pembayaran. Dihapuskan daripada papan.

┌───────────────┐

│Bayaran untuk barangan,│

│ cukai, dsb. │

└────────┬──────┘

│ ┌────┐

PESANAN BAYARAN N ___________ _______________ │ │

Tarikh Jenis pembayaran └────┘

dalam perkataan │ ┌──────┐

─── benda ── ────────────── │Amaun│

TIN │KPP │Jumlah │<────┴─────┘

───────────────┴─────────────┤ │

┌──────────────┐ │ │

│Nama dan│ │ │

│ maklumat tentang │ │ │

│ pembayar │ │ │

└──────────────┘ ├────────┼─────────────────────────

│Bab. N │ ┌────────────────┐

Pembayar │ │<───────────┤ Номера счетов,│

──────────────────────────────────────────────────────────────────‼│─‼──‼──‼──‼─

│BIC │ └────────────────┘

├────────┤

Bank pembayar │ │

─────────────────────────────┼────────┼──────────────────────────

├────────┤

Bank penerima │ │

──────────────┬──────────────┼────────┤

TIN │KPP │Ch. N│

──────────────┴──────────────┼────────┼─┬───────────┬─────────────

┌─────────────────────────┐ │Jenis op. │ │Syarat pembayaran. │ ┌─────────┐

│Pihak ketiga (penerima)│ ├────────┤ ├───────────┤ │St. 855│

└──────────────────────────┘ │Naz. persegi│ │Oker. bayaran.│<──┤ ГК РФ │

├────────┤ ├───────────┤ └────────┘

─────────┬──────────┬───────┬┴───┬────┴─┴───┬───────┴────┬────────

│ │ │ │ │ │

─────────┴──────────┴───────┴────┴──────────┴────────────┴────────

┌────────────┐

│Dengan persetujuan,│

│akaun, dsb.│

└──┬─────────┘

Tujuan pembayaran<────────┘

__________________________________________________________________

M.P. Tandatangan bank

│ ┌──────────────┐

┌──┴────────┐ _______________________ │ Tandatangan │

│Kesan │<───┤уполномоченных│

│Cetakan │ _______________________ │ Muka │

│pembayar│ └───────────────┘

└───────────┘

Soalan penting: Dari saat apakah perintah pembayaran dianggap dilaksanakan oleh bank? Dalam Seni. 863 Kanun Sivil Persekutuan Rusia secara literal mengatakan bahawa bank berjanji untuk memindahkan jumlah wang "ke akaun orang yang ditunjukkan oleh pembayar", yang, nampaknya, membayangkan pemenuhan kewajipan ini dari saat wang dikreditkan ke akaun penerima. Sebenarnya pemindahan wang ke akaun penerima tidak bergantung kepada bank pembayar, ia adalah tanggungjawab bank penerima. Bank pembayar bertanggungjawab untuk memastikan penerimaan dana ke akaun koresponden bank penerima dibuka dengan penyelesaian dan pusat tunai Bank Pusat Persekutuan Rusia atau bank pembayar. Dari saat inilah bank pembayar dianggap telah menunaikan kewajipannya. Sekiranya bank benefisiari tidak mengkreditkan dana ke akaun benefisiari, bank tersebut akan mempunyai hak untuk membentangkan banknya dengan permintaan yang sepadan untuk mengkreditkan dana dan mempertanggungjawabkannya.

Undang-undang membenarkan bank pembayar untuk menarik bank lain untuk menjalankan operasi untuk memindahkan dana ke akaun yang dinyatakan dalam perintah pelanggan (klausa 2 artikel 865 Kanun Sivil Persekutuan Rusia).

Amalan timbang tara. Operasi perbankan pada pesanan pembayaran pelanggan tidak terhad kepada pendebitan dana tepat pada masanya daripada akaun semasanya. Bank bertanggungjawab untuk mengambil tindakan yang perlu untuk memastikan pemindahan dana mengikut perintah pelanggan. Jika tidak, operasi perbankan kehilangan semua makna praktikal (Resolusi Presidium Mahkamah Timbang Tara Tertinggi Persekutuan Rusia pada 25 Februari 1997 N 3103/96).

Kewajipan bank pembayar kepada pelanggan di bawah perintah pembayaran dianggap dipenuhi pada masa pemindahan sewajarnya jumlah wang yang sepadan ke akaun bank benefisiari, melainkan jika diperuntukkan sebaliknya oleh perjanjian antara akaun bank pelanggan dan bank pembayar (perenggan 3 Dekri Plenum Mahkamah Timbang Tara Tertinggi Persekutuan Rusia bertarikh 19 April 1999 N 5 "Mengenai Isu Tertentu amalan untuk menyelesaikan pertikaian yang berkaitan dengan kesimpulan, pelaksanaan dan penamatan perjanjian akaun bank" , selepas ini dirujuk sebagai Resolusi Plenum Mahkamah Timbang Tara Tertinggi Persekutuan Rusia N 5).

Sekiranya berlaku kelewatan dalam pelaksanaan perintah pembayaran pelanggan oleh bank, pihak kedua mempunyai hak, sehingga saat dana didebitkan dari akaun koresponden bank pembayar, untuk menolak untuk melaksanakan perintah yang ditentukan dan menuntut pemulihan jumlah yang tidak dipindahkan di bawah perintah pembayaran pada akaunnya (perenggan 8 Resolusi Plenum Mahkamah Timbang Tara Tertinggi Persekutuan Rusia No. 5).

3. Sekiranya terdapat semua syarat untuk bank melaksanakan perintah pembayaran, tetapi bank tidak melaksanakan pelaksanaan tersebut (ia melakukannya secara tidak wajar, sebagai contoh, melanggar tarikh akhir), liabiliti bank akan tertakluk kepada peraturan am mengenai liabiliti sivil untuk pelanggaran kewajipan (Bab 25 Kanun Sivil Persekutuan Rusia).

Memandangkan bukan sahaja bank pembayar, tetapi juga bank lain mengambil bahagian dalam penyelesaian, persoalan timbul mengenai had tanggungjawab bank pembayar: adakah ia bertanggungjawab hanya untuk tindakannya sendiri atau juga untuk tindakan peserta lain dalam penyelesaian? Sebagai peraturan am, bank pembayar bertanggungjawab atas ketidaksempurnaan atau pelaksanaan perintah secara keseluruhan yang tidak betul, i.e. tanpa mengira tindakan khusus siapa pembayaran itu tidak dibuat. Pada masa yang sama, Kanun Sivil Persekutuan Rusia memperuntukkan kemungkinan untuk mengenakan liabiliti secara langsung ke atas bank yang ditugaskan oleh bank pembayar untuk melaksanakan perintah pembayaran (Klausa 2, Perkara 866 Kanun Sivil Persekutuan Rusia).

Utama ukuran tanggungjawab, yang mana bank mungkin terlibat, terdiri daripada pembayaran penalti yang ditetapkan oleh perjanjian dengan pelanggan kerana melanggar tarikh akhir untuk pelaksanaan perintah pembayaran atau, jika tiada peruntukan sedemikian dalam perjanjian, pembayaran kepentingan berdasarkan Seni. 395 Kanun Sivil Persekutuan Rusia untuk potongan dana haram.

Amalan timbang tara. Apabila bank menghapus kira dana daripada akaun pelanggan dan tidak memindahkannya seperti yang dimaksudkan, pelanggan mempunyai hak untuk menuntut bank itu bertanggungjawab (Perkara 856, 866 Kanun Sivil Persekutuan Rusia). Bank diwajibkan membayar faedah untuk penggunaan dana pada akaun pelanggan sehingga jumlah yang sepadan didebitkan daripada akaun pelanggan. Jika bank, tanpa memenuhi arahan pelanggan, tidak menghapuskan jumlah wang yang sepadan daripada akaun, pelanggan mempunyai hak untuk menuntut kedua-dua permohonan liabiliti yang ditentukan dan pengiraan faedah untuk penggunaan dana pada akaun (Perkara 852 Kanun Sivil Persekutuan Rusia) (perenggan 10 Resolusi Plenum Mahkamah Timbang Tara Tertinggi Persekutuan Rusia No. 5).

Bank juga boleh mendapatkan semula kerugian yang disebabkan oleh pembayar oleh ketidaksempurnaan atau pelaksanaan perintah pembayaran yang tidak betul. Kerugian paling tipikal yang mungkin ditanggung oleh pembayar sekiranya tidak melaksanakan (pelaksanaan yang tidak wajar) perintah pembayaran oleh bank ialah ditanggung oleh pembayar ukuran liabiliti kepada pihak ketiga yang mana pemindahan dana telah ditangguhkan. , dalam bentuk pembayaran penalti atau pampasan untuk kerugian.

Contoh. Pada 17 Jun, Sorokin (IP), seorang usahawan individu, menyampaikan pesanan pembayaran kepada bank untuk memindahkan kepada penjual - Regionstroy LLC (LLC) sejumlah wang dalam jumlah 240 ribu rubel yang dibayar kepada LLC sebagai bayaran untuk simen . Kontrak antara LLC dan usahawan individu menetapkan tarikh akhir pembayaran - sehingga 20 Jun; penalti kerana melanggar tarikh akhir pembayaran ditetapkan pada 0.5% daripada jumlah pembayaran setiap hari.

Bank memindahkan jumlah ini hanya pada 25 Jun. Pada hari yang sama, dana telah dikreditkan ke akaun bank LLC. Untuk pelanggaran tarikh akhir pembayaran, IP membayar penalti kepada LLC dalam jumlah keseluruhan 6 ribu rubel. Jumlah ini adalah kerugian bagi usahawan individu dan tertakluk kepada pemulihan daripada bank, kerana yang kedua tidak memindahkan jumlah wang pada hari berikutnya selepas penyerahan pesanan pembayaran.

Bank bertanggungjawab kepada pembayar tanpa kesalahan, kerana ia adalah entiti perniagaan (Perkara 401 Kanun Sivil Persekutuan Rusia).

Amalan timbang tara. Setelah melupuskan dana atas perintah pembayaran palsu, bank dianggap telah memenuhi kewajipan di bawah perjanjian akaun bank secara tidak wajar (Resolusi Presidium Mahkamah Timbang Tara Tertinggi Persekutuan Rusia pada 31 Mac 1998 N 7435/97).

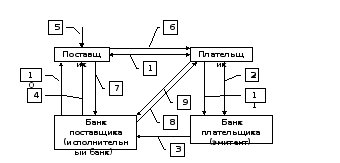

§ 3. Penyelesaian di bawah surat kredit

Konsep surat kredit. Surat kredit yang dilindungi dan tidak dilindungi.

Surat kredit boleh dibatalkan dan tidak boleh ditarik balik. Pelaksanaan surat kredit.

Tanggungjawab bank kerana melanggar syarat surat kredit

1. Surat kredit - satu bentuk pembayaran bukan tunai yang dibangunkan oleh amalan perbankan untuk melindungi kepentingan pembeli dan penjual. Dalam kes pembayaran melalui pesanan pembayaran, penjual, menghantar barangan tanpa prabayar, mungkin tidak menerima wang yang terhutang kepadanya pada akhirnya. Begitu juga, pembeli, membuat bayaran pendahuluan, mungkin berakhir tanpa produk. Masalah-masalah ini hanya diselesaikan dengan bentuk pembayaran surat kredit, di mana pembayar mengasingkan dana di bank terlebih dahulu untuk membayar barang, yang merupakan jaminan pembayaran untuk penjual, dan pada masa yang sama, penjual menerima wang hanya selepas menyerahkan dokumen tertentu kepada bank, menunjukkan bahawa dia telah melaksanakan, yang pastinya memastikan kepentingan pembayar dan melindunginya daripada ketidakjujuran penjual.

Takrif undang-undang bentuk pembayaran surat kredit termaktub dalam Seni. 867 Kanun Sivil Persekutuan Rusia dan adalah seperti berikut.

Apabila menyelesaikan di bawah surat kredit, bank yang bertindak bagi pihak pembayar untuk membuka surat kredit dan mengikut arahannya (bank pengeluar), berjanji untuk membuat pembayaran kepada penerima dana atau membayar, menerima atau mendiskaun bil. pertukaran atau memberi kuasa kepada bank lain (bank pelaksana) untuk membuat pembayaran kepada dana penerima atau membayar, menerima atau mendiskaun bil pertukaran.

Takrifan ini sendiri tidak mencerminkan semua sifat penting, tanda-tanda surat kredit yang membolehkan mendedahkan intipatinya, oleh itu, tanda-tanda tersebut perlu dicari dalam norma lain bahagian Kanun Sivil Persekutuan Rusia mengenai penempatan di bawah a surat kredit. Ciri-ciri utama bentuk pembayaran surat kredit:

a) pembayaran di bawah surat kredit dibuat tertakluk kepada penyerahan oleh penerima dana kepada bank pelaksana dokumen, yang komposisinya dan keperluan untuk borang itu disediakan oleh pembayar semasa membuka surat kredit;

b) pengasingan surat kredit daripada kontrak utama, mengikut mana ia dibuka (formaliti surat kredit). Pembayaran di bawah surat kredit dibuat, seperti yang dinyatakan, dengan pematuhan rasmi dokumen yang dikemukakan oleh pembayar kepada bank dan tidak bergantung pada kualiti pelaksanaan kontrak utama.

Amalan timbang tara. Bank yang mengeluarkan tidak diwajibkan untuk menyemak pematuhan syarat permohonan untuk surat kredit dengan persetujuan pembayar dengan penerima dana (perenggan 7 surat maklumat Presidium Mahkamah Timbang Tara Tertinggi Rusia Persekutuan bertarikh 15 Januari 1999 N 39 "Tinjauan keseluruhan amalan menyelesaikan pertikaian yang berkaitan dengan penggunaan surat kredit dan bentuk kutipan pembayaran", selepas ini dirujuk sebagai surat maklumat Presidium Mahkamah Timbang Tara Tertinggi Persekutuan Rusia N 39 ).

Ketidaksahan perjanjian, dalam pembayaran yang mana surat kredit dibuka, tidak melibatkan ketidaksahan kewajipan bank di bawah surat kredit (perenggan 8 surat maklumat Presidium Mahkamah Timbang Tara Tertinggi Rusia. Persekutuan N 39).

Apabila menyelesaikan dengan surat kredit, bank tidak bertanggungjawab untuk mengesahkan pelaksanaan sebenar kontrak jualan. Bank bertanggungjawab untuk mengesahkan dokumen yang dikemukakan oleh penerima dana, dan bukan fakta penghantaran barang. Bank tidak boleh dipertanggungjawabkan atas percanggahan antara dokumen dan keadaan sebenar, jika percanggahan tersebut tidak dapat didedahkan semata-mata berdasarkan dokumen dan bank bertindak secara berhemat dan berhati-hati (perenggan 9 surat maklumat). daripada Presidium Mahkamah Timbang Tara Tertinggi Persekutuan Rusia N 39).

┌───────┐

L/C N ______________ _______________ │0401063│┌─────────────────┐

/ \ Tarikh Jenis pembayaran └───────┘│ N borang oleh │

┌──┴──────────┐ / \ │ "Bersatu"

│Nama│ └────┤ sistem │

└──────────────┘ │ perbankan │

Jumlah │ │ dokumentasi" │

dalam perkataan │ └─────────────────┘

──────────┴──────────────────────┬────────────────────────────────────

TIN │Jumlah

├────────┬───────────────────────────

Pembayar │Ch. N│

├────────┤

Bank pembayar │Ac. N│

────────────────────────────────┼────────┼───────────────────────────

├────────┤

Bank penerima │Ac. N│

────────────────────────────────┼────────┤

TIN │Ch. N│

├────────┼─┬───────────┬─────────────

│Jenis op. │ │Kesahan│

├─────────┤ │akreditasi. │

│Nama persegi│ │ │

├────────┤ ├───────────┤

Penerima │Kod │ │Res. medan │

─────────────┬──────────────────┴────────┴─┴───────────┴─────────────

Lihat │ ┌───────────────┐

surat kredit │<─┤ Отзывный или│

──────────────┤ │ tidak boleh ditarik balik │

Keadaan │ └──────────────┘

bayaran │

─────────────┴───────────────────────────────────────────────────────

Nama barang (kerja, perkhidmatan), N dan tarikh kontrak, tempoh penghantaran

barang (prestasi kerja, penyediaan perkhidmatan), penerima dan tempat

destinasi ┌─────────────────────────┐

│ Intipati surat kredit - │

Pembayaran melalui pembentangan<─┤ условия и документы │

│untuk memindahkan dana│

Syarat Tambahan └───────────────────────────────────

N sc. penerima

─────────────────────────────────────────────────────────────────────

Tandatangan bank

_________________________

_________________________

2. Mata pelajaran hubungan yang timbul berkaitan dengan pengendalian surat operasi kredit:

- pembayar(mengemukakan permohonan untuk membuka surat kredit dan menyediakan dana);

- bank pembayar (bank pengeluar)(wajib membuat pembayaran kepada penerima dana atau memberikan kuasa sedemikian kepada bank pelaksana);

- bank benefisiari (bank pelaksana)(hadir dalam penyelesaian jika terlibat oleh bank pengeluar untuk membuat pembayaran di bawah surat kredit; jika tidak terlibat, maka fungsinya dilaksanakan oleh bank pengeluar);

- penerima dana(menyerahkan kepada bank pelaksana dokumen yang ditetapkan oleh syarat surat kredit, dan menerima dana).

Pendapat yang berwibawa. Secara skematik, hubungan antara peserta dalam transaksi surat kredit merangkumi empat peringkat. Peringkat pertama ialah arahan pembayar kepada bank pengeluar untuk membuka (mengeluarkan) surat kredit dengan arahan pembayaran. Peringkat kedua terdiri daripada pemindahan kuasa untuk membuat pembayaran daripada bank pengeluar kepada bank pelaksana (bank penerima). Peringkat ketiga ialah pembentangan oleh penjual (benefisiari) dokumen yang dinyatakan dalam surat kredit dan menunjukkan penghantaran barang. Peringkat terakhir ialah pembayaran oleh bank pelaksana terhadap dokumen yang diterima olehnya. Dalam kes tertentu, penyelesaian antara penjual dan pembeli boleh disetempatkan dalam satu bank (contohnya, jika ia mempunyai akaun kedua-dua pihak dalam perjanjian). Kemudian peraturan mengenai bank pelaksana (Perkara 867 Kanun Sivil) terpakai kepada bank pengeluar yang membuat pembayaran kepada benefisiari, dan tidak ada peringkat kedua penyelesaian di bawah surat kredit (D.A. Medvedev).

3. Surat kredit bentuk pembayaran - satu-satunya bentuk pembayaran bukan tunai, yang dibahagikan kepada jenis.

Saiz huruf

(diluluskan oleh Bank Pusat Persekutuan Rusia 03-10-2002 2-P) (seperti yang dipinda pada 01-22-2008) (2019) Relevan pada 2018

PERATURAN MENGENAI PENYELESAIAN TANPA TUNAI DALAM PERSEKUTUAN RUSIA

PERATURAN MENGENAI PENYELESAIAN TANPA TUNAI DALAM PERSEKUTUAN RUSIA

Peraturan ini telah dibangunkan mengikut bahagian dua Kanun Sivil Persekutuan Rusia (Perundangan Terkumpul Persekutuan Rusia, 1996, No. 5, Art. 410; No. 34, Art. 4025; 1997, No. 43, Art. 4903; 1999, No. 51, Art. 6228), Undang-undang Persekutuan "Mengenai Bank Pusat Persekutuan Rusia (Bank Rusia)" (Sobraniye Zakonodatelstva Rossiyskoy Federatsii, 2002, N 28, Art. 2790), Undang-undang Persekutuan "Mengenai Bank dan Aktiviti Perbankan" (Vedomosti dari Kongres Timbalan Rakyat RSFSR dan Majlis Tertinggi RSFSR, 1990, N 27, item 357; Perundangan Terkumpul Persekutuan Rusia, 1996, N 6, item 492; 1998 , N 31, item 3829; 1999, N 28, item 3459; N 28, item 3469; 2001, N 26, item 2586; N 33 (Bahagian I), item 3424; 2002, N 12, item 1093) dan persekutuan lain undang-undang Persekutuan Rusia, mengawal pembayaran bukan tunai antara entiti undang-undang dalam mata wang Persekutuan Rusia dan di wilayahnya dalam bentuk yang ditetapkan oleh undang-undang, menentukan format, prosedur untuk mengisi dan memproses menggunakan dokumen penyelesaian, dan juga menetapkan peraturan untuk menjalankan operasi penyelesaian pada akaun koresponden (sub-akaun) institusi kredit (cawangan), termasuk yang dibuka dengan Bank of Russia, dan akaun penyelesaian antara cawangan.

Peraturan ini tidak terpakai kepada prosedur untuk membuat pembayaran tanpa tunai dengan penyertaan individu.

Pembayaran tanpa tunai dibuat melalui institusi kredit (cawangan) dan/atau Bank of Russia pada akaun yang dibuka berdasarkan perjanjian akaun bank atau perjanjian akaun koresponden (sub-akaun) (selepas ini, bergantung pada keperluan, akaun atau akaun), melainkan ditetapkan sebaliknya oleh undang-undang dan tidak ditentukan oleh bentuk pengiraan yang digunakan.

Urus niaga penyelesaian untuk pemindahan dana melalui institusi kredit (cawangan) boleh dilakukan menggunakan:

1) akaun koresponden (sub-akaun) dibuka dengan Bank of Russia;

2) akaun koresponden dibuka dengan institusi kredit lain;

3) akaun peserta dalam penyelesaian yang dibuka dengan institusi kredit bukan bank yang menjalankan operasi penyelesaian;

4) akaun penyelesaian antara cawangan dibuka dalam satu institusi kredit.

Pendebitan dana dari akaun dijalankan dengan perintah pemiliknya atau tanpa perintah pemilik akaun dalam kes-kes yang diperuntukkan oleh undang-undang dan / atau perjanjian antara bank dan pelanggan.

Dana didebitkan daripada akaun berdasarkan dokumen penyelesaian yang disediakan mengikut keperluan Peraturan ini, dalam had dana yang tersedia pada akaun, melainkan jika diperuntukkan sebaliknya dalam perjanjian yang dibuat antara Bank of Russia atau institusi kredit dan pelanggan mereka .

Prosedur untuk mengeluarkan, menerima, memproses dokumen pembayaran elektronik dan menjalankan transaksi penyelesaian menggunakan mereka dikawal oleh peraturan berasingan Bank of Russia, kecuali untuk kes-kes yang dinyatakan dalam Peraturan ini, dan perjanjian yang dibuat antara Bank of Russia atau institusi kredit dan pelanggan mereka yang menentukan prosedur untuk menukar dokumen elektronik menggunakan alat keselamatan maklumat.

Jika dana pada akaun tidak mencukupi untuk memenuhi semua tuntutan yang dibuat terhadapnya, dana didebitkan kerana ia diterima mengikut perintah yang ditetapkan oleh undang-undang.

Sekatan hak pemegang akaun untuk melupuskan dana ke atasnya tidak dibenarkan, kecuali sebagaimana yang diperuntukkan sebaliknya oleh undang-undang.

1.1. Bahagian Peraturan ini mengawal selia pelaksanaan penyelesaian bukan tunai pada akaun dalam borang yang ditetapkan oleh undang-undang, dan juga menentukan format dan prosedur untuk mengisi dokumen penyelesaian yang digunakan.

1.2. Bahagian Peraturan ini terpakai kepada bentuk pembayaran bukan tunai berikut:

a) penyelesaian melalui perintah pembayaran;

b) penyelesaian di bawah surat kredit;

c) pembayaran melalui cek;

d) penempatan kutipan.

1.3. Bentuk pembayaran bukan tunai digunakan oleh pelanggan institusi kredit (cawangan), institusi dan bahagian rangkaian penyelesaian Bank of Russia (selepas ini dirujuk sebagai bank, kecuali rujukan langsung dalam teks hanya kepada institusi kredit (cawangan) atau institusi dan bahagian rangkaian penyelesaian Bank of Russia), serta oleh bank itu sendiri .

1.4. Bentuk pembayaran bukan tunai dipilih oleh pelanggan bank secara bebas dan diperuntukkan dalam perjanjian yang dibuat oleh mereka dengan rakan niaga mereka (selepas ini dirujuk sebagai perjanjian utama).

Dalam rangka bentuk penyelesaian bukan tunai, pembayar dan penerima dana (pengumpul), serta bank yang berkhidmat kepada mereka dan bank koresponden, dianggap sebagai peserta dalam penyelesaian.

1.5. Bank tidak campur tangan dalam hubungan kontrak pelanggan. Tuntutan bersama ke atas penyelesaian antara pembayar dan penerima dana, kecuali yang timbul kerana kesalahan bank, diselesaikan mengikut cara yang ditetapkan oleh undang-undang tanpa penyertaan bank.

1.6. Bahagian Peraturan ini terpakai kepada prosedur untuk menjalankan operasi ke atas akaun koresponden (sub-akaun) institusi kredit dan cawangan mereka setakat ia mempengaruhi penggunaan borang pembayaran bukan tunai.

1.7. Bahagian Peraturan ini tidak menjejaskan hubungan antara pengumpul, iaitu badan yang menjalankan fungsi kawalan dan mengumpul mengikut undang-undang, dan penerima dana sebenar apabila mengumpul dana yang memihak kepada mereka.

2.1. Bank menjalankan operasi ke atas akaun berdasarkan dokumen penyelesaian.

2.2. Dokumen penyelesaian ialah dokumen berasaskan kertas atau, dalam kes yang ditetapkan, dokumen pembayaran elektronik:

Perintah pembayar (pelanggan atau bank) untuk menghapus kira dana daripada akaunnya dan memindahkannya ke akaun penerima dana;

Perintah penerima dana (pengumpul) untuk menghapus kira dana daripada akaun pembayar dan memindahkannya ke akaun yang ditunjukkan oleh penerima dana (pengumpul).

2.3. Apabila membuat pembayaran bukan tunai dalam borang yang diperuntukkan dalam perenggan 1.2 bahagian Peraturan ini, dokumen penyelesaian berikut digunakan:

a) pesanan pembayaran;

b) surat kredit;

d) permintaan pembayaran;

e) pesanan kutipan.

2.4. Dokumen penyelesaian di atas kertas disediakan pada bentuk dokumen yang termasuk dalam pengelas dokumentasi pengurusan All-Russian (selepas ini - OKUD) OK 011-93 (kelas "Sistem dokumentasi perbankan bersatu"). Format dokumen penyelesaian diberikan dalam lampiran 1, 5, 9, 13 kepada Peraturan ini.

2.5. Bentuk dokumen penyelesaian dibuat di rumah percetakan atau menggunakan komputer elektronik.

2.6. Ia dibenarkan untuk menggunakan salinan bentuk dokumen penyelesaian yang diperoleh pada peralatan pendua, dengan syarat penyalinan dibuat tanpa herotan.

2.7. Saiz medan bentuk dokumen penyelesaian dinyatakan dalam lampiran 2, 6, 10, 14 kepada Peruntukan ini. Penyimpangan dari dimensi yang ditetapkan boleh tidak lebih daripada 5 mm, dengan syarat lokasinya dikekalkan dan bentuk dokumen penyelesaian diletakkan pada helaian A4. Bahagian belakang bentuk dokumen penyelesaian mesti kekal bersih.

2.8. Dokumen penyelesaian di atas kertas diisi menggunakan mesin taip atau komputer elektronik dalam fon hitam, kecuali cek yang diisi dengan pen dengan dakwat tampal, hitam, biru atau ungu (ia dibenarkan mengisi cek pada mesin taip dalam fon hitam ). Tandatangan pada dokumen penyelesaian dilekatkan dengan pen dengan tampal atau dakwat hitam, biru atau ungu. Cetakan meterai dan cetakan setem bank, yang dilekatkan pada dokumen penyelesaian, mestilah jelas.

2.9. Medan yang dikhaskan untuk meletakkan nilai setiap butiran dalam dokumen penyelesaian ditunjukkan dengan nombor dalam lampiran 3, 7, 11, 15 kepada Peraturan ini.

Apabila mengisi dokumen penyelesaian, ia tidak dibenarkan meninggalkan teks dan nilai digital perincian di luar medan yang dikhaskan untuk dilekatkan. Nilai atribut harus boleh dibaca tanpa kesukaran.

Tandatangan, meterai dan setem mesti dilekatkan dalam ruangan yang ditetapkan dalam bentuk dokumen penyelesaian.

2.10. Dokumen penyelesaian mesti mengandungi butiran berikut (dengan mengambil kira keistimewaan borang dan prosedur untuk membuat pembayaran tanpa tunai):

a) nama dokumen penyelesaian dan kod borang mengikut OKUD OK 011-93;

b) nombor dokumen penyelesaian, tarikh, bulan dan tahun pengeluarannya;

c) jenis pembayaran;

d) nama pembayar, nombor akaunnya, nombor pengenalan pembayar cukai (TIN) atau kod organisasi asing (CIO);

e) nama dan lokasi bank pembayar, kod pengenalan banknya (BIC), nombor akaun koresponden atau sub-akaun;

f) nama penerima dana, nombor akaunnya, nombor pengenalan pembayar cukai (TIN);

g) nama dan lokasi bank benefisiari, kod pengenalan bank (BIC), akaun koresponden atau nombor sub-akaun;

h) tujuan pembayaran. Cukai yang perlu dibayar diserlahkan dalam dokumen penyelesaian sebagai baris yang berasingan (jika tidak perlu ada petunjuk bahawa cukai tidak dibayar). Ciri-ciri menyatakan tujuan pembayaran berhubung dengan jenis dokumen penyelesaian tertentu dikawal oleh bab dan klausa yang berkaitan dalam Peraturan;

i) amaun pembayaran, dinyatakan dalam perkataan dan nombor;

j) perintah pembayaran;

k) jenis operasi mengikut peraturan perakaunan Bank Rusia dan institusi kredit yang terletak di wilayah Persekutuan Rusia;

l) tandatangan (tandatangan) orang yang diberi kuasa (orang) dan cap meterai (dalam kes yang ditetapkan).

Prosedur untuk mengisi nilai butiran dokumen penyelesaian diberikan dalam Lampiran 4, 8, 12, 16 kepada Peraturan ini.

Medan yang butirannya tidak mempunyai nilai dibiarkan kosong.

2.11. Pembetulan, tompok dan pemadaman, serta penggunaan cecair pembetulan dalam dokumen penyelesaian tidak dibenarkan.

2.12. Dokumen penyelesaian adalah sah untuk dibentangkan kepada bank servis dalam tempoh sepuluh hari kalendar, tidak mengira hari ia dikeluarkan.

2.13. Dokumen penyelesaian dikemukakan kepada bank dalam jumlah salinan yang diperlukan untuk semua peserta dalam penyelesaian. Semua salinan dokumen penyelesaian mesti diisi dengan sama.

Salinan kedua dan seterusnya dokumen penyelesaian boleh dibuat menggunakan kertas karbon, peralatan penyalinan atau komputer elektronik.

2.14. Dokumen penyelesaian diterima oleh bank untuk pelaksanaan jika salinan pertama (kecuali cek) mempunyai dua tandatangan (pertama dan kedua) orang yang berhak menandatangani dokumen penyelesaian, atau satu tandatangan (jika tiada orang dalam kakitangan organisasi yang boleh diberikan hak tandatangan kedua) dan tera meterai (kecuali cek) yang diisytiharkan dalam kad contoh tandatangan dan tera meterai. Untuk urus niaga yang dijalankan oleh cawangan, pejabat perwakilan, jabatan bagi pihak entiti undang-undang, dokumen penyelesaian ditandatangani oleh orang yang diberi kuasa oleh entiti undang-undang ini.

Dalam rangka bentuk pembayaran bukan tunai yang digunakan, ia dibenarkan menggunakan analog tandatangan tulisan tangan mengikut keperluan undang-undang dan peraturan Bank of Russia.

2.15. Dokumen penyelesaian diterima oleh bank untuk pelaksanaan tanpa mengira jumlahnya.

2.16. Apabila bank menerima dokumen penyelesaian, mereka diperiksa mengikut keperluan yang ditetapkan oleh peraturan perakaunan dan bahagian Peraturan ini. Dokumen penyelesaian yang mengandungi maklumat dalam medan 101 tertakluk kepada pengesahan untuk petunjuk mandatori maklumat dalam medan 102 - 110, serta kawalan untuk kehadiran dalam dokumen penyelesaian maklumat tentang pembayar yang ditetapkan oleh undang-undang.

Bank menghapuskan dana daripada akaun berdasarkan salinan pertama dokumen penyelesaian.

2.17. Pembayar mempunyai hak untuk mengeluarkan pesanan pembayaran mereka, penerima dana (pengumpul) - dokumen penyelesaian yang diterima oleh bank dengan cara penyelesaian kutipan (permintaan pembayaran, pesanan kutipan), tidak dibayar kerana dana tidak mencukupi pada akaun pelanggan dan diletakkan di kabinet fail pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya."

Dokumen penyelesaian yang tidak dipenuhi boleh ditarik balik daripada fail kad sepenuhnya, sebahagiannya dilaksanakan - dalam jumlah baki.

Pengeluaran separa amaun di bawah dokumen penyelesaian tidak dibenarkan.

2.18. Pembatalan dokumen penyelesaian dilakukan berdasarkan permohonan pelanggan yang dikemukakan kepada bank, disediakan dalam dua salinan dalam sebarang bentuk, menunjukkan butiran yang diperlukan untuk pembatalan, termasuk nombor, tarikh penyediaan, jumlah dokumen penyelesaian, nama pembayar atau penerima dana (pengumpul).

Kedua-dua salinan permohonan pengeluaran ditandatangani bagi pihak pelanggan oleh orang yang berhak menandatangani dokumen penyelesaian, disahkan dengan meterai dan diserahkan kepada bank yang memberi perkhidmatan kepada pembayar - atas pesanan pembayaran atau penerima dana (pengumpul) - atas permintaan pembayaran dan pesanan kutipan. Satu salinan permohonan untuk pengeluaran diletakkan dalam dokumen hari bank, yang kedua dikembalikan kepada pelanggan sebagai resit untuk menerima permohonan untuk pengeluaran.

Bank yang menyediakan perkhidmatan kepada penerima dana (pengumpul) menarik balik permintaan pembayaran dan pesanan kutipan dengan menghantar permohonan bertulis kepada bank pembayar, yang disediakan berdasarkan permohonan pelanggan.

2.19. Perintah pembayaran yang dibatalkan dikembalikan oleh bank kepada pembayar; dokumen penyelesaian yang diterima dalam perjalanan penyelesaian kutipan - kepada penerima dana (pengumpul) selepas ia diterima daripada bank yang memberi perkhidmatan kepada pembayar.

2.20. Pemulangan dokumen penyelesaian daripada kabinet fail pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya" sekiranya menutup akaun pelanggan dilakukan mengikut susunan berikut.

Pesanan pembayaran dikembalikan kepada pembayar.

Dokumen penyelesaian yang diterima oleh bank dalam susunan penyelesaian kutipan dikembalikan kepada penerima dana (pengumpul) melalui bank yang melayani mereka, menunjukkan tarikh penutupan akaun.

Apabila memulangkan dokumen penyelesaian, bank membuat inventori mereka, yang akan disimpan bersama-sama dengan fail undang-undang pelanggan yang akaunnya sedang ditutup.

Sekiranya mustahil untuk mengembalikan permintaan pembayaran dan pesanan kutipan sekiranya berlaku pembubaran bank penerima (pengumpul) atau ketiadaan maklumat mengenai lokasi penerima dana (pengumpul), ia mesti disimpan bersama-sama dengan fail undang-undang daripada pelanggan yang akaunnya sedang ditutup.

2.21. Apabila memulangkan dokumen penyelesaian yang diterima tetapi tidak dilaksanakan untuk satu sebab atau yang lain, tanda bank yang mengesahkan penerimaan mereka untuk pelaksanaan dicoret oleh bank yang sepadan. Di bahagian belakang salinan pertama permintaan pembayaran dan perintah kutipan, nota dibuat mengenai alasan pemulangan, tarikh pemulangan, cop bank, serta tandatangan pelaksana yang bertanggungjawab dan penyeliaan. pegawai. Dalam jurnal pendaftaran permintaan pembayaran dan pesanan kutipan, catatan dibuat menunjukkan tarikh pemulangan.

3.1. Perintah pembayaran ialah perintah pemegang akaun (pembayar) kepada bank yang melayaninya, yang disediakan oleh dokumen penyelesaian, untuk memindahkan sejumlah wang ke akaun penerima dana yang dibuka di bank ini atau bank lain. Perintah pembayaran dilaksanakan oleh bank dalam tempoh yang diperuntukkan oleh undang-undang atau dalam tempoh yang lebih singkat yang ditetapkan oleh perjanjian akaun bank atau ditentukan oleh amalan perniagaan yang digunakan dalam amalan perbankan.

3.2. Pesanan pembayaran boleh dibuat:

a) pemindahan dana untuk barangan yang dibekalkan, kerja yang dilakukan, perkhidmatan yang diberikan;

b) pemindahan dana kepada belanjawan semua peringkat dan dana tambahan belanjawan;

c) pemindahan dana untuk tujuan pembayaran balik / penempatan kredit (pinjaman) / deposit dan pembayaran faedah ke atasnya;

d) pemindahan dana untuk tujuan lain yang diperuntukkan oleh undang-undang atau kontrak.

3.3. Selaras dengan terma perjanjian utama, pesanan pembayaran boleh digunakan untuk bayaran pendahuluan untuk barangan, kerja, perkhidmatan atau untuk membuat pembayaran berkala.

3.4. Perintah pembayaran dibuat pada borang 0401060 (Lampiran 1 kepada Peraturan ini).

3.5. Pesanan pembayaran diterima oleh bank tanpa mengira ketersediaan dana dalam akaun pembayar.

Selepas menyemak ketepatan pengisian dan pelaksanaan pesanan pembayaran pada semua salinan (kecuali yang terakhir) pesanan pembayaran yang diterima untuk pelaksanaan dalam medan "Diterima ke bank pembayaran." pelaksana bank yang bertanggungjawab hendaklah menunjukkan tarikh penerimaan pesanan pembayaran oleh bank. Salinan terakhir pesanan pembayaran, di mana setem bank, tarikh penerimaan dan tandatangan pelaksana yang bertanggungjawab, dimasukkan dalam medan "Nota Bank", dikembalikan kepada pembayar sebagai pengesahan penerimaan pesanan pembayaran untuk perlaksanaan.

3.6. Dalam ketiadaan atau kekurangan dana pada akaun pembayar, dan juga jika perjanjian akaun bank tidak menentukan syarat untuk pembayaran dokumen penyelesaian melebihi dana yang tersedia pada akaun, pesanan pembayaran diletakkan di dalam kabinet fail pada off- akaun baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya". Pada masa yang sama, di bahagian hadapan di sudut kanan atas semua salinan pesanan pembayaran, tanda dibuat dalam sebarang bentuk tentang diletakkan dalam indeks kad dengan tarikh yang ditunjukkan. Perintah pembayaran dibuat kerana dana diterima mengikut perintah yang ditetapkan oleh undang-undang.

3.7. Pembayaran separa pesanan pembayaran daripada fail kad pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya" dibenarkan.

Dalam kes pembayaran sebahagian daripada perintah pembayaran oleh bank, pesanan pembayaran borang 0401066 (Lampiran 17 kepada Peraturan ini) digunakan. Prosedur untuk pembuatan dan pengisiannya sepadan dengan prosedur am untuk pembuatan dan pengisian borang dokumen penyelesaian. Format pesanan pembayaran, saiz dan penomboran medan yang dikhaskan untuk meletakkan nilai setiap butiran, dan penerangannya diberikan dalam lampiran 18 - 20 kepada Peraturan ini.

Apabila mengeluarkan perintah pembayaran untuk pembayaran separa, semua salinannya dalam medan "Markah bank" dicap dengan cop bank, tarikh dan tandatangan pelaksana bank yang bertanggungjawab. Salinan pertama pesanan pembayaran untuk pembayaran separa juga disahkan oleh tandatangan pekerja yang mengawal bank.

Di bahagian hadapan pesanan pembayaran yang dibayar separa, di penjuru kanan sebelah atas, tanda "Pembayaran separa" dibuat. Entri mengenai pembayaran separa (nombor siri pembayaran separa, nombor dan tarikh pesanan pembayaran, jumlah pembayaran separa, jumlah baki, tandatangan) dibuat oleh pelaksana bank yang bertanggungjawab di bahagian belakang pesanan pembayaran .

Apabila membuat pembayaran separa pada pesanan pembayaran, salinan pertama pesanan pembayaran yang mana pembayaran telah dibuat diletakkan dalam dokumen hari bank, salinan terakhir pesanan pembayaran berfungsi sebagai lampiran kepada cabutan daripada peribadi pembayar. akaun.

Apabila membuat pembayaran separa terakhir di bawah perintah pembayaran, salinan pertama pesanan pembayaran yang pembayaran ini dibuat, bersama-sama dengan salinan pertama pesanan pembayaran yang perlu dibayar, diletakkan dalam dokumen hari itu. Baki salinan pesanan pembayaran dikeluarkan kepada pelanggan serentak dengan salinan terakhir pesanan pembayaran dilampirkan pada cabutan daripada akaun peribadi.

3.8. Apabila membayar untuk pesanan pembayaran pada semua salinan dokumen penyelesaian, dalam medan "Didebitkan daripada akaun pembayaran." tarikh mendebit dana dari akaun pembayar diletakkan (sekiranya pembayaran separa - tarikh pembayaran terakhir), dalam medan "Tanda bank" setem bank dan tandatangan pelaksana yang bertanggungjawab diletakkan.

7.3. Cek dibayar oleh pembayar dengan mengorbankan dana laci.

7.4. Laci tidak berhak untuk mengeluarkan cek sebelum tamat tempoh yang ditetapkan untuk mengemukakannya untuk pembayaran.

7.5. Mengemukakan cek kepada bank yang memberi perkhidmatan kepada pemegang cek untuk menerima bayaran dianggap sebagai mengemukakan cek untuk pembayaran.

7.6. Pembayar cek itu bertanggungjawab untuk mengesahkan dengan segala cara yang ada padanya ketulenan cek itu. Prosedur untuk mengenakan kerugian yang ditanggung akibat pembayaran oleh pembayar cek palsu, dicuri atau hilang dikawal oleh undang-undang.

7.7. Bentuk cek ialah bentuk pelaporan yang ketat dan diambil kira di bank pada akaun luar baki N 91207 "Bentuk pelaporan yang ketat".

7.8. Bank hendaklah menyimpan borang cek mengikut prosedur yang ditetapkan oleh peraturan Bank of Russia.

7.9. Untuk pembayaran bukan tunai, cek yang dikeluarkan oleh institusi kredit boleh digunakan.

7.10. Cek organisasi kredit boleh digunakan oleh pelanggan organisasi kredit yang mengeluarkan cek ini, serta dalam penyelesaian antara bank dengan adanya hubungan koresponden.

7.11. Cek yang dikeluarkan oleh institusi kredit tidak digunakan untuk penyelesaian melalui subbahagian rangkaian penyelesaian Bank of Russia.

7.12. Cek mesti mengandungi semua butiran mandatori yang ditetapkan oleh bahagian dua Kanun Sivil Persekutuan Rusia, dan mungkin juga mengandungi butiran tambahan yang ditentukan oleh spesifik aktiviti perbankan dan perundangan cukai. Bentuk cek ditentukan oleh institusi kredit secara bebas.

7.13. Sekiranya sfera peredaran cek terhad kepada institusi kredit dan pelanggannya, cek digunakan berdasarkan perjanjian penyelesaian melalui cek yang dibuat antara institusi kredit dan pelanggan.

7.14. Cek yang dikeluarkan oleh institusi kredit boleh digunakan dalam penyelesaian antara bank berdasarkan perjanjian yang dibuat dengan pelanggan dan perjanjian antara bank mengenai penyelesaian melalui cek mengikut peraturan dalam bank untuk menjalankan transaksi dengan cek yang dibangunkan oleh institusi kredit dan menentukan prosedur dan syarat penggunaan. daripada cek.

7.15. Perjanjian antara bank mengenai penyelesaian melalui cek boleh memperuntukkan:

Syarat untuk pengedaran cek semasa membuat penyelesaian;

Prosedur untuk membuka dan menyelenggara akaun di mana operasi dengan cek direkodkan;

Komposisi, kaedah dan masa pemindahan maklumat yang berkaitan dengan peredaran cek;

Prosedur untuk membuat sandaran akaun institusi kredit yang mengambil bahagian dalam penyelesaian;

Kewajipan dan liabiliti institusi kredit - peserta dalam penyelesaian;

Prosedur untuk menukar dan menamatkan perjanjian.

7.16. Peraturan bank dalaman untuk menjalankan operasi dengan cek, yang menentukan prosedur dan syarat penggunaannya, harus memperuntukkan:

Borang cek, senarai butirannya (wajib, tambahan) dan prosedur untuk mengisi cek;

Senarai peserta dalam penempatan dengan cek ini;

Tarikh akhir untuk mengemukakan cek untuk pembayaran;

Syarat pembayaran untuk cek;

Menjalankan penempatan dan komposisi operasi untuk edaran cek;

Pendaftaran perakaunan transaksi dengan cek;

Prosedur untuk mengarkibkan semakan.

8.1. Penyelesaian kutipan ialah operasi perbankan yang melaluinya bank (selepas ini dirujuk sebagai bank pengeluar), bagi pihak dan atas perbelanjaan pelanggan, berdasarkan dokumen penyelesaian, melakukan tindakan untuk menerima bayaran daripada pembayar. Untuk melaksanakan penyelesaian kutipan, bank penerbit mempunyai hak untuk melibatkan bank lain (selepas ini dirujuk sebagai bank pelaksana).

8.2. Penyelesaian untuk kutipan dilakukan atas dasar permintaan pembayaran, pembayarannya boleh dibuat atas perintah pembayar (dengan penerimaan) atau tanpa perintahnya (tanpa penerimaan), dan perintah kutipan, yang pembayarannya dibuat tanpa perintah pembayar (dengan cara yang tidak dapat dipertikaikan).

8.3. Tuntutan bayaran dan pesanan kutipan diserahkan oleh penerima dana (pengumpul) ke akaun pembayar melalui bank yang memberi perkhidmatan kepada penerima dana (pengumpul).

Penerima dana (pengumpul) menyerahkan kepada bank dokumen penyelesaian yang ditunjukkan dalam daftar dokumen penyelesaian yang dipindahkan untuk borang kutipan 0401014 (Lampiran 22 kepada Peraturan ini), disediakan dalam dua salinan. Daftar itu mungkin termasuk, mengikut budi bicara penerima dana (pengumpul), permintaan pembayaran dan (atau) pesanan kutipan.

Salinan pertama daftar disediakan dengan dua tandatangan orang yang berhak menandatangani dokumen penyelesaian, dan cap meterai.

8.4. Apabila menerima permintaan pembayaran, pesanan kutipan untuk kutipan, pelaksana yang bertanggungjawab bagi bank pengeluar menyemak pematuhan dokumen penyelesaian dengan borang yang ditetapkan borang, kesempurnaan mengisi semua butiran yang disediakan oleh borang, pematuhan tandatangan dan meterai penerima dana (pengumpul) dengan sampel yang ditunjukkan dalam kad dengan tandatangan sampel dan cap meterai , serta identiti semua salinan dokumen penyelesaian. Apabila menerima pesanan kutipan dengan dokumen eksekutif yang dilampirkan, pelaksana bank yang bertanggungjawab diwajibkan menyemak pematuhan butiran dokumen penyelesaian (tarikh dan nombor dokumen eksekutif yang dirujuk dalam dokumen penyelesaian, jumlah yang dikumpul, nama yang ditunjukkan dalam medan "Pembayar" dan "Penerima" dokumen penyelesaian) butiran dokumen eksekutif. Nama yang dinyatakan dalam medan "Penerima" dokumen penyelesaian mungkin tidak sepadan dengan nama pemulih dalam dokumen eksekutif sekiranya berlaku pemulihan dana oleh bailif - pelaksana ke akaun deposit perkhidmatan bailif.

8.5. Selepas menyemak ketepatan pengisian, semua salinan dokumen penyelesaian yang diterima dicop oleh bank yang mengeluarkan, tarikh penerimaan dan tandatangan pelaksana yang bertanggungjawab. Dokumen yang tidak diterima dipadamkan daripada daftar dokumen penyelesaian yang dipindahkan untuk kutipan dan dikembalikan kepada penerima dana (pengumpul), bilangan dan jumlah dokumen penyelesaian dalam daftar diperbetulkan. Kedua-dua salinan daftar dan pembetulan di dalamnya disahkan oleh tandatangan pelaksana yang bertanggungjawab bagi bank pengeluar.

Salinan terakhir dokumen penyelesaian, bersama dengan salinan kedua daftar, dikembalikan kepada penerima dana (pengumpul) sebagai pengesahan penerimaan dokumen untuk pengumpulan.

Salinan pertama daftar kekal di bank pengeluar, difailkan dalam folder berasingan, digunakan sebagai daftar dokumen penyelesaian yang diterima untuk pengumpulan dan disimpan di bank pengeluar mengikut tempoh penyimpanan dokumen yang ditetapkan.

8.6. Bank pengeluar, yang telah menerima dokumen penyelesaian untuk kutipan, memikul tanggungjawab untuk menghantarnya ke destinasi mereka. Kewajipan ini, serta prosedur dan terma untuk pembayaran balik kos untuk penghantaran dokumen penyelesaian, ditunjukkan dalam perjanjian akaun bank dengan pelanggan.

Institusi dan bahagian rangkaian penyelesaian Bank Rusia memajukan dokumen penyelesaian institusi kredit sendiri dan pelanggan lain Bank Rusia mengikut cara yang ditetapkan oleh peraturan Bank of Russia.

Institusi kredit (cawangan) mengatur penghantaran dokumen penyelesaian pelanggan mereka sendiri.

Permintaan pembayaran dan pesanan kutipan pelanggan institusi kredit (cawangan) yang dibentangkan ke akaun institusi kredit (cawangan) mesti dihantar ke institusi atau subbahagian Bank Rusia yang memberi perkhidmatan kepada institusi kredit ini (cawangan).

8.7. Permintaan pembayaran dan pesanan kutipan yang diterima oleh bank pelaksana direkodkan dalam jurnal bentuk bebas yang menunjukkan nombor akaun pembayar, nombor, tarikh dan jumlah setiap dokumen penyelesaian. Institusi dan subbahagian rangkaian penyelesaian Bank Rusia, semasa mendaftar, juga menunjukkan BIC bank pembayar dan bank penerima (bank pemungut). Pada salinan pertama permintaan pembayaran dan pesanan kutipan yang diterima, tarikh penerimaan dokumen penyelesaian dilekatkan di sudut kiri atas.

8.8. Pelaksana yang bertanggungjawab bagi bank pelaksana menjalankan kawalan ke atas kesempurnaan dan ketepatan pengisian butiran permintaan pembayaran dan pesanan kutipan mengikut prosedur yang diperuntukkan dalam perenggan 8.4 bahagian Peraturan ini, dengan pengecualian mengesahkan tandatangan dan meterai penerima dana (pengumpul), dan juga menyemak bahawa semua salinan penyelesaian mendokumenkan setem bank yang mengeluarkan dan tandatangan pelaksana yang bertanggungjawab.

Dokumen penyelesaian yang dibuat melanggar keperluan yang ditetapkan oleh perenggan ini hendaklah dikembalikan selaras dengan keperluan perenggan 2.21 bahagian Peraturan ini. Apabila memulangkan permintaan pembayaran, pesanan kutipan, catatan dibuat dalam jurnal pendaftaran yang menunjukkan tarikh dan sebab pemulangan.

8.9. Dalam ketiadaan atau kekurangan dana pada akaun pembayar dan dalam ketiadaan dalam perjanjian akaun bank syarat untuk pembayaran dokumen penyelesaian yang melebihi dana yang tersedia pada akaun, permintaan pembayaran yang diterima oleh pembayar, permintaan pembayaran untuk pendebitan langsung dana dan pesanan kutipan (dengan dilampirkan dalam kes yang ditetapkan oleh dokumen eksekutif undang-undang) diletakkan dalam fail kad pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya" menunjukkan tarikh penempatan dalam fail kad.

Bank pelaksana diwajibkan untuk memberitahu bank pengeluar tentang penempatan dokumen penyelesaian dalam indeks kad pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya" dengan menghantar notis memfailkan borang 0401075 dalam indeks kad ( Lampiran 23 kepada Peraturan ini). Notis yang dinyatakan hendaklah dihantar oleh bank pelaksana kepada bank pengeluar selewat-lewatnya pada hari bekerja selepas hari meletakkan dokumen penyelesaian dalam kabinet fail. Dalam kes ini, di bahagian belakang salinan pertama dokumen penyelesaian, nota dibuat pada tarikh penghantaran notis, setem bank dan tandatangan pelaksana yang bertanggungjawab dilekatkan.

Bank pengeluar membawa notis pemfailan ke indeks kad kepada pelanggan setelah menerima notis daripada bank pelaksana.

Pembayaran dokumen penyelesaian dibuat kerana dana diterima ke akaun pembayar mengikut susunan yang ditetapkan oleh undang-undang.

8.10. Pembayaran separa permintaan pembayaran, pesanan kutipan yang terdapat dalam fail kad pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya" dibenarkan.

Pembayaran separa dibuat melalui borang pesanan pembayaran 0401066 (Lampiran 17 kepada Peraturan ini) dengan cara yang serupa dengan prosedur untuk pembayaran separa perintah pembayaran yang diperuntukkan dalam perenggan 3.7 bahagian Peraturan ini, dengan pengecualian nota pada sebahagian bayaran.

Dalam kes pembayaran sebahagian permintaan pembayaran, perintah kutipan daripada kabinet fail pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya", pelaksana bank yang bertanggungjawab meletakkan semua salinan dokumen penyelesaian dalam lajur yang sesuai di bahagian bawah borang nombor pembayaran separa, nombor dan tarikh pesanan pembayaran, kepada siapa pembayaran dibuat, jumlah pembayaran separa, jumlah baki dan mengesahkan penyertaan yang dibuat dengan tandatangannya .

8.11. Apabila membayar untuk permintaan pembayaran, pesanan kutipan pada semua salinan dokumen penyelesaian dalam medan "Didebitkan daripada akaun pembayaran." tarikh mendebit dana daripada akaun pembayar diletakkan (sekiranya pembayaran separa - tarikh pembayaran terakhir), dalam medan "Nota bank pembayar" setem bank pembayar dan tandatangan bertanggungjawab pelaksana diletakkan.

8.12. Sekiranya pembayaran tidak diterima atas permintaan pembayaran, perintah kutipan atau notis pemfailan Borang 0401075 (Lampiran 23 Peraturan ini), bank pengeluar boleh, atas permintaan penerima (pengumpul) dana, menghantar kepada pelaksana. bank permintaan dalam sebarang bentuk tentang sebab tidak membayar dokumen penyelesaian yang dinyatakan tidak lewat daripada hari perniagaan selepas hari penerimaan dokumen berkaitan daripada penerima dana (pengumpul), melainkan tempoh yang berbeza diperuntukkan oleh perjanjian akaun bank.

8.13. Sekiranya tidak memenuhi atau tidak memenuhi perintah pelanggan untuk menerima bayaran berdasarkan permintaan pembayaran atau perintah kutipan, bank yang mengeluarkan akan bertanggungjawab kepadanya mengikut undang-undang.

9.1. Permintaan pembayaran ialah dokumen penyelesaian yang mengandungi keperluan pemiutang (penerima dana) di bawah perjanjian utama kepada penghutang (pembayar) untuk membayar sejumlah wang melalui bank.

9.2. Permintaan pembayaran digunakan dalam penyelesaian untuk barangan yang dibekalkan, kerja yang dilakukan, perkhidmatan yang diberikan, serta dalam kes lain yang diperuntukkan oleh kontrak utama.

9.3. Penyelesaian melalui permintaan pembayaran boleh dilakukan dengan atau tanpa penerimaan terlebih dahulu daripada pembayar.

9.4. Tanpa penerimaan pembayar, penyelesaian melalui tuntutan pembayaran dijalankan dalam kes berikut:

1) ditubuhkan oleh perundangan;

2) ditetapkan oleh pihak-pihak di bawah perjanjian utama, dengan syarat bank yang memberi perkhidmatan kepada pembayar diberi hak untuk mendebit dana dari akaun pembayar tanpa perintahnya.

9.5. Permintaan pembayaran disediakan pada borang 0401061 (Lampiran 9 kepada Peraturan ini).

9.6. Sebagai tambahan kepada butiran yang diberikan dalam perenggan 2.10 bahagian Peraturan ini, permintaan pembayaran hendaklah menunjukkan:

a) syarat pembayaran;

b) had masa untuk penerimaan;

c) tarikh penghantaran (penghantaran) kepada pembayar dokumen yang ditetapkan oleh perjanjian sekiranya dokumen ini dihantar (diserahkan) olehnya kepada pembayar;

d) nama barang (kerja yang dilakukan, perkhidmatan yang diberikan), nombor dan tarikh kontrak, bilangan dokumen yang mengesahkan penghantaran barang (prestasi kerja, penyediaan perkhidmatan), tarikh penghantaran barang (prestasi kerja, penyediaan perkhidmatan), kaedah penghantaran barangan dan butiran lain - dalam medan "Tujuan pembayaran".

10.1. Dalam permintaan pembayaran yang dibayar dengan penerimaan pembayar, dalam medan "Syarat pembayaran" penerima dana meletakkan "dengan penerimaan".

Tempoh penerimaan permintaan pembayaran ditentukan oleh pihak-pihak di bawah kontrak utama. Dalam kes ini, tempoh penerimaan mestilah sekurang-kurangnya lima hari bekerja.

Apabila mendaftarkan permintaan pembayaran, pemiutang (penerima dana) di bawah perjanjian utama dalam medan "Terma untuk penerimaan" menunjukkan bilangan hari yang ditetapkan oleh perjanjian untuk penerimaan permintaan pembayaran. Sekiranya tiada petunjuk sedemikian, tempoh penerimaan hendaklah lima hari bekerja.

10.2. Pada semua salinan permintaan pembayaran yang diterima oleh bank pelaksana, pelaksana bank yang bertanggungjawab dalam medan "Tarikh tamat penerimaan" meletakkan tarikh selepas itu tempoh penerimaan untuk permintaan pembayaran tamat. Semasa mengira tarikh, hari bekerja diambil kira. Hari penerimaan permintaan pembayaran oleh bank tidak termasuk dalam pengiraan tarikh yang ditetapkan.

Salinan terakhir permintaan pembayaran digunakan untuk memberitahu pembayar tentang penerimaan permintaan pembayaran. Salinan dokumen penyelesaian yang dinyatakan dipindahkan kepada pembayar untuk penerimaan selewat-lewatnya pada hari perniagaan berikutnya dari tarikh penerimaan permintaan pembayaran oleh bank. Pemindahan tuntutan pembayaran kepada pembayar dilakukan oleh bank pelaksana mengikut cara yang ditetapkan oleh perjanjian akaun bank.

10.3. Permintaan pembayaran diletakkan oleh bank pelaksana dalam fail dokumen penyelesaian menunggu penerimaan untuk pembayaran, sehingga penerimaan pembayar diterima, penerimaan ditolak (penuh atau sebahagian), atau tempoh penerimaan tamat.

10.4. Pembayar, dalam tempoh yang ditetapkan untuk penerimaan, menyerahkan kepada bank dokumen yang berkaitan mengenai penerimaan permintaan pembayaran atau penolakan, secara keseluruhan atau sebahagian, penerimaannya atas alasan yang diperuntukkan dalam perjanjian utama, termasuk dalam berlakunya percanggahan antara bentuk pembayaran yang dipohon dan perjanjian yang dimuktamadkan, dengan rujukan mandatori kepada klausa, nombor, tarikh kontrak dan petunjuk sebab penolakan.

Pembayar boleh memberikan bank pelaksana, dalam perjanjian akaun bank, hak untuk membayar tuntutan pembayaran yang dikemukakan ke akaunnya oleh mana-mana atau ditentukan oleh pemiutang pembayar (penerima dana), jika pembayar tidak menerima dokumen mengenai penerimaan atau keengganan untuk menerima (penuh atau sebahagian) tuntutan pembayaran dalam tempoh yang ditetapkan untuk penerimaan.

10.5. Penerimaan permintaan pembayaran atau penolakan penerimaan (penuh atau sebahagian) diformalkan oleh permohonan untuk penerimaan, penolakan penerimaan dalam borang N 0401004 (Lampiran 24 kepada Peraturan ini).

Apabila menerima permintaan pembayaran, permohonan itu disediakan dalam dua salinan, yang pertama dilaksanakan dengan tandatangan pegawai yang mempunyai hak untuk menandatangani dokumen penyelesaian, dan cetakan meterai pembayar.

Dalam kes penolakan penuh atau sebahagian daripada penerimaan, permohonan dibuat dalam tiga salinan. Salinan pertama dan kedua permohonan dibuat dengan tandatangan pegawai yang mempunyai hak untuk menandatangani dokumen penyelesaian, dan meterai pembayar.

10.6. Pelaksana yang bertanggungjawab bagi bank yang menyediakan akaun pembayar mengesahkan ketepatan dan kesempurnaan permohonan pelanggan untuk penerimaan, penolakan penerimaan, kewujudan alasan untuk penolakan, rujukan kepada nombor, tarikh, klausa perjanjian di mana alasan ini disediakan , serta surat-menyurat nombor dan tarikh perjanjian, yang dinyatakan dalam permintaan pembayaran, dan melekatkan tandatangannya dan cetakan setem bank dengan tarikh pada semua salinan permohonan itu. Salinan terakhir penyata penerimaan, penolakan penerimaan dikembalikan kepada pembayar sebagai resit dalam penerimaan permohonan.

10.7. Permintaan pembayaran yang diterima tidak lewat daripada hari bekerja selepas hari penerimaan permohonan didebitkan dengan perintah peringatan daripada akaun luar baki jumlah dokumen penyelesaian yang menunggu penerimaan untuk pembayaran, dan dibayar daripada akaun pembayar. Salinan permohonan, bersama-sama dengan salinan pertama permintaan pembayaran, diletakkan dalam dokumen hari itu sebagai asas untuk mendebit dana daripada akaun pelanggan.

10.8. Sekiranya penolakan penerimaan sepenuhnya, permintaan pembayaran didebitkan dengan perintah peringatan daripada akaun luar baki jumlah dokumen penyelesaian yang menunggu penerimaan untuk pembayaran, dan tidak lewat daripada hari perniagaan selepas hari permohonan diterima, ia mesti dipulangkan kepada bank pengeluar bersama salinan permohonan pemulangan kepada penerima dana.

Salinan permohonan, bersama-sama dengan salinan permintaan pembayaran dan perintah peringatan, diletakkan dalam dokumen hari itu sebagai asas untuk mendebit amaun permintaan pembayaran daripada akaun luar baki amaun dokumen penyelesaian. menunggu penerimaan untuk pembayaran, dan memulangkan dokumen penyelesaian tanpa bayaran.

10.9. Dalam kes penolakan separa penerimaan, permintaan pembayaran, tidak lewat daripada hari bekerja selepas hari penerimaan permohonan, didebitkan sepenuhnya dengan perintah peringatan daripada akaun luar baki jumlah dokumen penyelesaian yang menunggu penerimaan untuk pembayaran, dan dibayar dalam jumlah yang diterima oleh pembayar. Dalam kes ini, amaun permintaan pembayaran, yang ditunjukkan dengan nombor, dibulatkan dan di sebelahnya amaun baharu yang perlu dibayar dipaparkan. Rekod yang dibuat diperakui oleh tandatangan pelaksana bank yang bertanggungjawab.

Satu salinan permohonan, bersama-sama dengan salinan pertama permintaan pembayaran, diletakkan dalam dokumen hari itu sebagai asas untuk mendebit dana daripada akaun pelanggan, salinan permohonan yang lain dihantar kepada bank pengeluar tidak lewat daripada hari perniagaan selepas hari permohonan diterima untuk pemindahan kepada penerima dana.

10.10. Sekiranya permohonan untuk penerimaan tidak diterima, penolakan penerimaan dalam tempoh yang ditetapkan, serta jika tiada syarat yang diperuntukkan dalam perenggan 10.4 bahagian Peraturan ini dalam perjanjian akaun bank, permintaan pembayaran adalah didebitkan dengan perintah peringatan daripada akaun luar kunci kira-kira amaun dokumen penyelesaian yang menunggu penerimaan untuk pembayaran, dan dikembalikan kepada bank yang mengeluarkan mengikut cara yang ditetapkan dalam perenggan 2.21 bahagian Peraturan ini, yang menunjukkan di sebelah belakang salinan pertama permintaan pembayaran sebab pemulangan: "Penerimaan tidak diterima".

10.11. Semua perselisihan yang timbul antara pembayar dan penerima dana diselesaikan mengikut cara yang ditetapkan oleh undang-undang.

11.1. Dalam permintaan pembayaran untuk mendebit dana terus dari akaun pembayar berdasarkan undang-undang, dalam medan "Syarat pembayaran", penerima dana meletakkan "tanpa penerimaan", dan juga membuat rujukan kepada undang-undang (menunjukkan nombor, tarikh diterima pakai dan artikel yang berkaitan), atas dasar pengumpulan dijalankan. Dalam medan "Tujuan pembayaran", pemulih, dalam kes yang ditetapkan, menunjukkan bacaan alat pengukur dan tarif semasa, atau rekod dibuat tentang pengiraan berdasarkan alat pengukur dan tarif semasa.

Dalam permintaan pembayaran untuk pendebitan terus dana berdasarkan perjanjian, dalam medan "Syarat pembayaran" penerima dana menunjukkan "tanpa penerimaan", serta tarikh, nombor perjanjian utama dan klausa yang sepadan yang menyediakan untuk hak pendebitan langsung.

11.2. Debit langsung dana dari akaun dalam kes yang diperuntukkan oleh perjanjian utama dijalankan oleh bank jika terdapat syarat dalam perjanjian akaun bank mengenai pendebitan terus dana atau berdasarkan perjanjian tambahan kepada perjanjian akaun bank mengandungi keadaan yang sepadan. Pembayar bertanggungjawab untuk memberikan maklumat kepada bank servis tentang pemiutang (penerima dana) yang berhak mengemukakan permintaan pembayaran untuk mendebit dana tanpa penerimaan, nama barang, kerja atau perkhidmatan yang mana pembayaran akan dibuat, sebagai serta mengenai kontrak utama (tarikh, nombor dan klausa yang sepadan yang memperuntukkan hak pendebitan langsung).

Ketiadaan syarat pendebitan terus dana dalam perjanjian akaun bank atau perjanjian tambahan kepada perjanjian akaun bank, serta ketiadaan maklumat mengenai pemiutang (penerima dana) dan maklumat lain di atas adalah asas untuk bank untuk enggan membayar permintaan pembayaran tanpa penerimaan. Permintaan bayaran ini dibayar mengikut urutan penerimaan awal dengan tempoh penerimaan selama lima hari bekerja.

11.3. Apabila menerima permintaan pembayaran untuk mendebit dana secara langsung, pelaksana yang bertanggungjawab bagi bank pelaksana wajib menyemak sama ada terdapat rujukan kepada akta perundangan (kontrak utama) yang memberi hak kepada penerima dana kepada prosedur penyelesaian yang ditentukan, tarikhnya, nombornya. , perenggan yang berkaitan, dan juga, dalam kes yang ditetapkan, bacaan kehadiran alat pengukur dan tarif berkesan atau rekod pengiraan berdasarkan alat pengukur dan tarif berkesan.

11.4. Sekiranya tiada petunjuk "tanpa penerimaan", permintaan pembayaran tertakluk kepada pembayaran oleh pembayar mengikut urutan penerimaan awal dengan tempoh penerimaan selama lima hari bekerja.

11.5. Bank tidak menganggap atas merit bantahan pembayar untuk menghapus kira dana daripada akaun mereka tanpa penerimaan.

12.1. Perintah pungutan ialah dokumen penyelesaian, berdasarkan dana yang didebitkan daripada akaun pembayar dengan cara yang tidak boleh dipertikaikan.

12.2. Pesanan koleksi dikenakan:

1) dalam kes di mana prosedur yang tidak dapat dipertikaikan untuk mengutip dana ditetapkan oleh undang-undang, termasuk untuk kutipan dana oleh badan yang melaksanakan fungsi kawalan;

2) untuk pemulihan di bawah dokumen eksekutif;

3) dalam kes-kes yang ditetapkan oleh pihak-pihak di bawah perjanjian utama, dengan syarat bank yang melayani pembayar diberi hak untuk mendebit dana dari akaun pembayar tanpa perintahnya.

12.3. Pesanan kutipan disediakan pada borang 0401071 (Lampiran 13 kepada Peraturan ini).

12.4. Apabila mengumpul dana daripada akaun dengan cara yang tidak boleh dipertikaikan dalam kes-kes yang ditetapkan oleh undang-undang, rujukan kepada undang-undang (menunjukkan nombornya, tarikh penerimaan dan artikel yang berkaitan) dalam medan "Tujuan pembayaran" mesti dibuat dalam perintah kutipan dalam medan "Tujuan pembayaran".

12.5. Apabila mengumpul dana berdasarkan dokumen eksekutif, perintah kutipan mesti mengandungi rujukan kepada tarikh pengeluaran dokumen eksekutif, nombornya, nombor kes di mana keputusan tertakluk kepada penguatkuasaan dibuat, serta nama badan yang membuat keputusan sedemikian. Dalam kes kutipan yuran prestasi oleh bailif - wasi, perintah kutipan mesti mengandungi petunjuk kutipan yuran prestasi, serta rujukan kepada tarikh dan nombor dokumen eksekutif bailif - wasi.

Pesanan kutipan untuk kutipan dana daripada akaun yang dikeluarkan berdasarkan dokumen eksekutif diterima oleh bank pemulih dengan disertakan dokumen eksekutif asal atau penduanya.

12.6. Bank tidak menerima untuk melaksanakan perintah kutipan untuk menghapus kira dana dengan cara yang tidak dapat dipertikaikan, jika dokumen eksekutif yang dilampirkan pada perintah kutipan dibentangkan selepas tamat tempoh yang ditetapkan oleh undang-undang.

12.7. Bank yang memberi khidmat kepada penghutang (bank pelaksana) melaksanakan pesanan kutipan yang diterima dengan dokumen eksekutif yang dilampirkan atau, jika tiada atau kekurangan dana pada akaun penghutang untuk memenuhi keperluan pemulih, buat nota pada dokumen eksekutif tentang lengkap atau separa bukan- memenuhi keperluan yang dinyatakan di dalamnya berkaitan dengan ketiadaan dana pada akaun penghutang dan letakkan pesanan kutipan dengan dokumen eksekutif yang dilampirkan dalam kabinet fail pada akaun luar baki N 90902 "Dokumen penyelesaian tidak dibayar tepat pada masanya". Pesanan kutipan dilaksanakan apabila dana diterima mengikut perintah yang ditetapkan oleh undang-undang.

12.8. Prosedur yang tidak dapat dipertikaikan untuk menghapus kira dana digunakan untuk kewajipan mengikut terma perjanjian utama, kecuali untuk kes yang ditetapkan oleh Bank of Russia.

Pendebitan dana dengan cara yang tidak boleh dipertikaikan dalam kes-kes yang diperuntukkan oleh perjanjian utama dijalankan oleh bank jika terdapat syarat dalam perjanjian akaun bank mengenai pendebitan dana dengan cara yang tidak dapat dipertikaikan atau berdasarkan perjanjian tambahan. kepada perjanjian akaun bank yang mengandungi syarat yang sesuai. Pembayar bertanggungjawab untuk memberikan maklumat kepada bank servis tentang pemiutang (penerima dana) yang mempunyai hak untuk mengeluarkan perintah kutipan untuk mendebit dana dengan cara yang tidak dapat dipertikaikan, kewajipan di mana pembayaran akan dibuat, serta mengenai perkara utama. perjanjian (tarikh, nombor dan klausa sepadan yang memperuntukkan hak hapus kira yang tidak dapat dipertikaikan).

Ketiadaan syarat pendebitan dana dengan cara yang tidak dapat dipertikaikan dalam perjanjian akaun bank atau perjanjian tambahan kepada perjanjian akaun bank, serta ketiadaan maklumat mengenai pemiutang (penerima dana) dan maklumat lain di atas adalah asas untuk bank enggan membayar pesanan kutipan.

12.9. Bank tidak menganggap atas merit bantahan pembayar untuk mendebit dana daripada akaun mereka dengan cara yang tidak boleh dipertikaikan.

12.10. Bank menggantung pendebitan dana dengan cara yang tidak dapat dipertikaikan dalam kes berikut:

Dengan keputusan badan yang menjalankan fungsi kawalan mengikut undang-undang, untuk menggantung pengumpulan;

Sekiranya terdapat akta kehakiman mengenai penggantungan pemulihan;

Atas alasan lain yang diperuntukkan oleh undang-undang.

Dokumen yang diserahkan kepada bank hendaklah menunjukkan data pesanan kutipan, pengumpulannya mesti digantung.

Apabila hapus kira dana pada pesanan kutipan disambung semula, pelaksanaannya dijalankan dengan pemeliharaan kumpulan keutamaan yang ditunjukkan di dalamnya dan susunan kalendar penerimaan dokumen dalam kumpulan.

12.11. Dokumen eksekutif, pemulihan dana yang tidak dibuat (kecuali dalam kes penamatan prosiding penguatkuasaan) atau sebahagiannya dibuat, dikembalikan bersama-sama dengan perintah kutipan oleh bank pelaksana kepada bank pengeluar untuk dipindahkan kepada pemulihan secara peribadi terhadap resit resit atau melalui mel berdaftar dengan pemberitahuan. Pada masa yang sama, bank pelaksana membuat nota pada dokumen eksekutif pada tarikh pemulangan dokumen eksekutif yang menunjukkan jumlah yang dipulihkan, jika terdapat pembayaran separa untuk dokumen itu.

12.12. Dokumen eksekutif, kutipan dana yang dibuat atau ditamatkan mengikut undang-undang, dikembalikan oleh bank pelaksana melalui surat berdaftar dengan pemberitahuan kepada mahkamah atau badan lain yang mengeluarkan dokumen eksekutif. Pada masa yang sama, bank pelaksana membuat nota pada dokumen eksekutif pada tarikh pelaksanaannya menunjukkan jumlah yang dipulihkan atau tarikh pemulangan yang menunjukkan alasan untuk menghentikan pemulihan (nombor dan tarikh penyata pihak yang menuntut, keputusan mahkamah (timbangtaratara). mahkamah) atau dokumen lain) dan jumlah yang diperoleh semula, jika terdapat pembayaran sebahagian dokumen.

12.13. Nota dibuat tentang pemulangan dokumen eksekutif dalam daftar bank yang menunjukkan tarikh pemulangan, amaun (atau baki amaun) dan sebab pemulangan.

1.1. Bahagian Peraturan ini mentadbir penyelesaian melalui akaun koresponden (sub-akaun) yang dibuka dalam subbahagian rangkaian penyelesaian Bank Rusia (penyelesaian kepala dan pusat tunai, penyelesaian dan pusat tunai), secara kasar, menyediakan pemindahan dana secara individu dan berurutan untuk setiap dokumen penyelesaian.

1.2. Untuk menjalankan operasi penyelesaian, setiap institusi kredit yang terletak di wilayah Persekutuan Rusia dan dilesenkan oleh Bank of Russia untuk menjalankan operasi perbankan hendaklah membuka satu akaun koresponden di lokasinya dalam subbahagian rangkaian penyelesaian Bank of Rusia.

Institusi kredit berhak untuk membuka satu sub-akaun koresponden atas nama setiap cawangan di lokasinya dalam subbahagian rangkaian penyelesaian Bank Rusia, kecuali cawangan yang berkhidmat dalam subbahagian yang sama rangkaian penyelesaian Bank of Russia dengan institusi kredit induk atau cawangan lain institusi kredit itu. Dalam kes ini, operasi penyelesaian dijalankan melalui akaun koresponden institusi kredit induk atau sub-akaun koresponden cawangan lain institusi kredit yang dibuka dengan Bank of Russia.

1.3. Hubungan antara Bank Rusia dan institusi kredit (cawangan) yang dilayaninya semasa menjalankan transaksi penyelesaian melalui rangkaian penyelesaian Bank Rusia dikawal oleh undang-undang, perjanjian akaun koresponden (subakaun) (selepas ini dirujuk sebagai perjanjian akaun) , yang disimpulkan antara Bank Rusia (diwakili oleh subbahagian rangkaian penyelesaian Bank Rusia jika ketua mempunyai kuasa wakil untuk ini) dan institusi kredit (cawangan - jika ketua mempunyai kuasa wakil) , serta tambahan pada perjanjian akaun.

1.4. Perjanjian akaun disimpulkan untuk tempoh yang dipersetujui oleh pihak-pihak dan menentukan prosedur untuk perkhidmatan penyelesaian, hak dan kewajipan institusi kredit (cawangan) dan Bank Rusia apabila membuat transaksi penyelesaian pada akaun koresponden (subakaun), kaedah pertukaran dokumen penyelesaian dengan Bank of Russia, prosedur pembayaran untuk dokumen penyelesaian yang disediakan oleh perkhidmatan Bank of Russia, liabiliti pihak-pihak untuk ketidaksempurnaan atau pemenuhan obligasi yang tidak wajar di bawah kontrak, syarat-syarat lain yang ditetapkan oleh undang-undang dan dokumen kawal selia Bank Rusia.

1.5. Penerimaan dokumen penyelesaian oleh Bank of Russia dijalankan tanpa mengira baki dana dalam akaun koresponden (subakaun) institusi kredit (cawangan) pada masa penerimaannya.

Pembayaran boleh dibuat dalam dana yang tersedia pada masa pembayaran, dengan mengambil kira dana yang diterima semasa hari dagangan, dan pinjaman daripada Bank of Russia dalam kes yang ditetapkan oleh peraturan dan perjanjian Bank of Russia yang dibuat antara Bank of Russia dan institusi kredit .

1.6. Institusi kredit (cawangan) menentukan jenis pembayaran ("melalui mel", "telegraf", "elektronik") dan, bergantung pada jenis pembayaran yang dipilih, menyerahkan dokumen penyelesaian di atas kertas dan/atau dalam bentuk elektronik (melalui saluran komunikasi ) kepada unit rangkaian penyelesaian Bank Rusia , pada media magnetik). Dalam pesanan pembayaran yang dikemukakan dalam bentuk elektronik, jenis pembayaran "mendesak" mungkin ditunjukkan mengikut peraturan Bank of Russia.