La fornitura di assistenza finanziaria aggiuntiva a un dipendente da parte di un'impresa è un evento abbastanza comune. Pertanto, 1C: ZUP offre la possibilità di contabilizzare l'assistenza finanziaria in relazione alla nascita di un figlio, matrimonio, studio o congedo per malattia, nonché di contabilizzare gli accantonamenti a un ex dipendente.

Con decisione dell’assemblea generale dei fondatori dell’organizzazione, l’importo dei pagamenti dell’aiuto finanziario può essere incluso nell’utile netto o aggiunto ad altre spese.

Come recita il comma 23 dell'art. 270 del Codice Fiscale della Federazione Russa, l'importo dell'assistenza materiale incluso nelle altre spese è classificato come spese non prese in considerazione ai fini dell'imposta sugli utili. Pertanto, se la società ha deciso di fornire assistenza finanziaria dagli utili non distribuiti, la registrazione verrà effettuata sul conto 84, altrimenti verrà utilizzato il conto 91.02 e queste sono altre spese.

Ad esempio, vediamo come riflettere nella soluzione software “1C: Gestione degli stipendi e del personale” ed. 3.1. riflesso dell'assistenza finanziaria assegnata a un ex dipendente in pensione, Mamontova A.V.

A Mamontova A.V. è stata fornita assistenza finanziaria per un importo di 20.000 rubli, poiché ha subito un intervento chirurgico. Si prega di notare che all'inizio di quest'anno non è stata fornita assistenza finanziaria ai dipendenti che avevano già lasciato l'azienda.

Configurazione di 1C:ZUP 3.1

Per consentire il calcolo dell'aiuto finanziario nel programma, vai alle impostazioni del libro paga e attiva l'opzione per pagare il reddito agli ex dipendenti dell'azienda:

Menu “Impostazioni”->Paghe

Vale la pena notare che l'assistenza finanziaria è soggetta in modo diverso all'imposta sul reddito delle persone fisiche e ai premi assicurativi. Pertanto è necessario configurare la directory “Tipologie di pagamenti agli ex dipendenti”:

Menu “Pagamenti”->Vedi. Vedi anche->Tipologie di pagamenti agli ex dipendenti

Per impostare i pagamenti ai dipendenti di un'impresa licenziati a causa dell'inizio del pensionamento, nonché il rimborso alle persone disabili per il costo dei farmaci, selezionare il tipo di pagamento appropriato predefinito nel programma.

*Si prega di notare che in caso di assistenza a un dipendente precedentemente licenziato ma non in pensione, il pagamento dell'assistenza finanziaria verrà effettuato con una detrazione dell'imposta sul reddito personale pari al 13%.

Registrazione dei pagamenti di assistenza finanziaria

Il prossimo passo sarà registrare l’assistenza finanziaria. Per fare ciò, è necessario utilizzare il documento "Pagamento agli ex dipendenti", progettato per la registrazione importo dell'imposta sul reddito delle persone fisiche e/o premi assicurativi e rifletterli ulteriormente nella rendicontazione, compresa quella regolamentare.

Menu “Pagamenti”->Pagamenti agli ex dipendenti

Creiamo un nuovo documento. Daremo spiegazioni sull'introduzione nel documento di dettagli che solitamente sollevano dubbi:

- Mese – è indicato il mese esatto di registrazione dell'assistenza finanziaria nel programma;

- Tipo di pagamento – la directory “Tipi di pagamento...” ti aiuterà a decidere il tipo di pagamento. Se l'opzione selezionata prevede ritenute aggiuntive su imposte o contributi, i campi quali Codice Irpef, Premi assicurativi e Detrazione verranno compilati automaticamente;

- Data di pagamento – Durante l'elaborazione del documento, tutte le transazioni con l'imposta sul reddito delle persone fisiche vengono registrate entro la data specificata in questo campo;

- Quando si aggiunge un ex dipendente alla sezione tabellare, si aprirà un modulo con una selezione limitata di dipendenti, che includerà solo quelle persone che hanno già ricevuto i pagamenti o coloro che hanno lavorato in precedenza in azienda. Se un dipendente ha lasciato l'azienda prima dell'inizio della contabilità nel programma, dovrebbe semplicemente essere aggiunto a questo elenco. Questo avviene attraverso la finestra di selezione:

- Maturato – importo dell'assistenza finanziaria;

- Importo della detrazione – l’importo della detrazione del reddito, in cui l’imposta sul reddito personale e i premi assicurativi vengono calcolati automaticamente;

- Imposta sul reddito delle persone fisiche: vengono riflessi i dati relativi alla ritenuta d'acconto. Qui puoi anche vedere le informazioni sul calcolo dell'NFDL;

- Da pagare – la cifra finale dell'assistenza finanziaria;

- Contributi: si riflette l’importo dei premi assicurativi maturati.

*Ricordiamo che i premi assicurativi vengono riscossi sui pagamenti previsti dai contratti di lavoro e civili che prevedono l'esecuzione del lavoro, nonché la fornitura di servizi (Parte 1, Articolo 7 della legge federale del 24 luglio 2009 n. 212-FZ e clausola 1 dell'articolo 20.1 della legge federale del 24 luglio 2009 .98 n. 125-FZ).

Questo documento fornisce anche un modulo stampato, simile al seguente:

Analisi

Il rapporto "Rediti non salariali" ti aiuterà a ottenere informazioni complete e ad analizzare i pagamenti agli ex dipendenti.

Menu “Pagamenti”->Rapporti di pagamento

Per maturare assistenza finanziaria ai dipendenti in 1C ZUP 3.1, configurare il calcolo dello stipendio; se necessario, è possibile configurare o creare ulteriormente tipi di calcolo per la maturazione e registrare l'assistenza finanziaria in un documento Aiuti materiali o un documento Vacanza(se hai bisogno di maturare assistenza finanziaria per la tua vacanza).

Per calcolare l'assistenza finanziaria agli ex dipendenti, utilizzare un documento Pagamento agli ex dipendenti .

Assistenza finanziaria in generale (ad eccezione dell'assistenza finanziaria per le ferie)

Impostazione di 1C ZUP 3.1 per il calcolo dell'assistenza finanziaria

Nelle impostazioni del libro paga, seleziona la casella ():

Dopo aver selezionato la casella, verranno aggiunti tre tipi di accumulo con lo scopo Aiuti materiali :

Ciascuno di questi tipi di competenza ha le proprie caratteristiche di impostazione della tassazione e viene utilizzato per la registrazione vari tipi assistenza finanziaria:

Se necessario, copiando in base a questi tipi di calcoli, è possibile creare nuovi tipi di accumulo se, ad esempio, è consuetudine in un'organizzazione dividere l'assistenza finanziaria non solo in base ai metodi di tassazione, ma anche su qualche altra base, per esempio, secondo il metodo della riflessione in contabilità. La cosa principale è che lo scopo è indicato nelle impostazioni del tipo di competenza Aiuti materiali e viene eseguito Secondo un documento separato :

Utilizzando il documento “Assistenza finanziaria”

L'accumulo dell'assistenza finanziaria in 1C ZUP 8.3 nel caso generale (ad eccezione dell'assistenza finanziaria per le ferie) viene effettuato nel documento Aiuti materiali , che diventa disponibile dopo aver selezionato la casella di controllo Ai dipendenti viene corrisposta un'assistenza finanziaria nelle impostazioni del libro paga.

Nel documento:

Quando si registra l'assistenza finanziaria tramite codice imposta sul reddito delle persone fisiche 2760 (per impostazione predefinita questo è il tipo di accumulo Aiuti materiali ) viene applicata una detrazione 503 per un importo massimo di 4.000 rubli. Da 4.000 rubli. - questo è l'importo della detrazione annuale per l'assistenza finanziaria, quindi nel programma 1C ZUP 3.1 viene tracciato l'importo tramite il codice di detrazione 503 è stato applicato per ciascun dipendente nell’anno solare in corso.

Per Aiuto economico alla nascita di un figlio (codice Irpef 2762 ) è importante indicare nel documento Quantità di bambini affinché venga applicata la detrazione 508 :

Pagamento dell'assistenza finanziaria

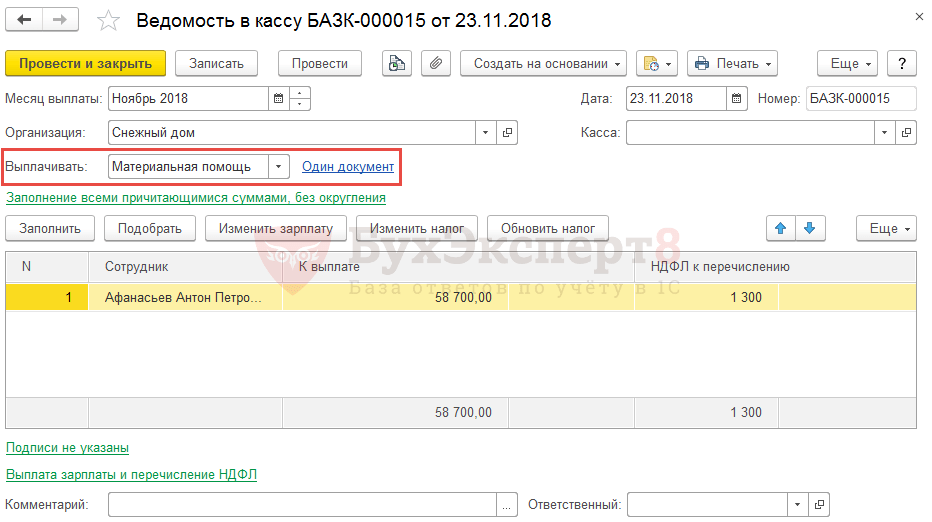

In caso di pagamento dell'assistenza finanziaria durante il periodo di pagamento intermedio, il pagamento in 1C ZUP 3.1 può essere registrato direttamente dal documento Aiuti materiali a comando Paga .

Di conseguenza, verrà creato un documento Dichiarazione... con metodo di pagamento Aiuti materiali e con riferimento a questo documento Aiuti materiali .

Puoi anche creare un estratto conto in autonomia, direttamente dal giornale degli estratti conto, indicando la modalità di pagamento Aiuti materiali e selezionando i documenti per i quali viene effettuato il pagamento.

Per calcolare l'assistenza finanziaria per le ferie in 1C ZUP 3.1, nelle impostazioni di calcolo dello stipendio, seleziona la casella Assistenza finanziaria durante la fornitura delle ferie (Impostazioni – Calcolo del libro paga – Impostazione della composizione di ratei e trattenute – Scheda Assistenza finanziaria):

Dopo aver selezionato la casella, verrà visualizzato il tipo di accumulo Aiuto economico per le vacanze . Per impostazione predefinita, il tipo di accumulo ha una formula per calcolare l'importo che è un multiplo dello stipendio (il multiplo viene impostato durante la configurazione iniziale del programma). Se necessario, la formula può essere modificata.

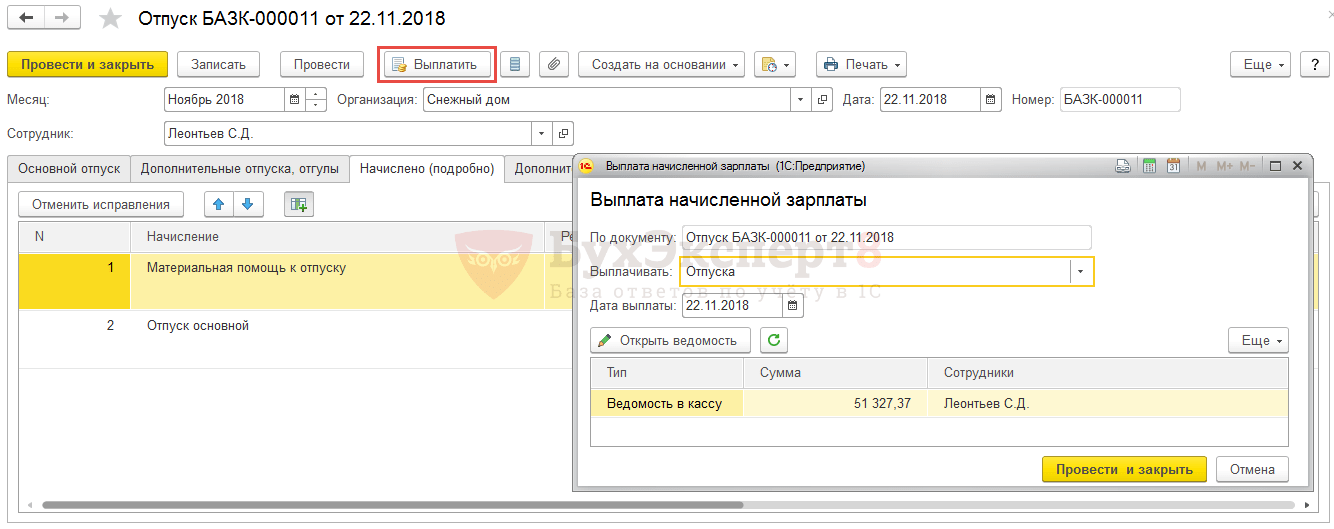

Riflettere l'accantonamento dell'assistenza finanziaria per le ferie in 1C ZUP 3.1 nel documento Vacanza. Per calcolare tale assistenza finanziaria, seleziona la casella nella scheda principale Aiuto economico per le vacanze :

Di conseguenza, nella scheda maturati (dettagli) il calcolo avverrà in base alla tipologia di competenza Aiuto economico per le vacanze :

Il pagamento dell'assistenza finanziaria per le ferie avviene insieme al pagamento delle ferie. La dichiarazione può essere inserita direttamente dal documento Vacanza a comando Paga o nel giornale di registrazione dei documenti Dichiarazione..., indicando la modalità di pagamento Vacanza e il documento stesso in base al quale viene effettuato il pagamento.

Assistenza finanziaria agli ex dipendenti

Il datore di lavoro può anche pagare un aiuto finanziario agli ex dipendenti. Per registrare tale assistenza finanziaria in 1C ZUP 3, nelle impostazioni di calcolo dello stipendio, seleziona la casella Il reddito viene pagato agli ex dipendenti dell'azienda .

Successivamente nella directory Tipologie di pagamenti agli ex dipendenti Definire le impostazioni per l'assistenza finanziaria retribuita: codice IRPEF e tipologia di reddito da premi assicurativi. Se necessario, è possibile descrivere diversi tipi di assistenza finanziaria con impostazioni diverse.

Si prega di indicare nel documento la tipologia di pagamento richiesta. Pagamenti agli ex dipendenti , selezionare gli ex dipendenti (dalla directory Individui ) e indicare l'importo dell'aiuto pagato.

Documento Pagamento agli ex dipendenti in 1C ZUP viene utilizzato ai fini della contabilità dell'imposta sul reddito delle persone fisiche, dei contributi e della generazione di dati nel documento Riflessione degli stipendi in contabilità . Documento Dichiarazione per il calcolo dei pagamenti agli ex dipendenti non viene inserito nella ZUP. Si presume che gli accordi con ex dipendenti siano registrati nel programma contabile.

Guarda il nostro video tutorial sul calcolo dell'assistenza finanziaria in 1C ZUP 3.1:

Un'impresa, su richiesta del proprio dipendente o di propria iniziativa, può maturare e pagare assistenza finanziaria. In questo articolo voglio dirti come farlo in 1C ZUP 8.3, sotto forma di istruzioni passo passo.

L'assistenza finanziaria si riferisce a pagamenti una tantum. Nelle versioni precedenti del programma 1C ZUP (8.2), per riflettere questo tipo di accumulo, esisteva un documento "Registrazione dei ratei una tantum per i dipendenti delle organizzazioni". Ora se n'è andato. Molte persone hanno una domanda: come calcolare l'assistenza finanziaria? Dirò subito che esiste una tale possibilità, ma inizialmente è disabilitata nel sistema.

Impostazioni del programma 1C ZUP per il calcolo dell'assistenza finanziaria

Per rendere disponibile il documento "Assistenza finanziaria" in 1C ZUP 8.3, è necessario effettuare due impostazioni. Il primo è selezionare la casella di controllo "L'assistenza finanziaria viene pagata ai dipendenti".

Andiamo alla sezione delle impostazioni di 1C Enterprise (il menu "Impostazioni", quindi seguiamo il collegamento "Libro paga" e andiamo alle impostazioni del libro paga). In questa finestra è presente un altro collegamento: “Impostazione della composizione di addebiti e detrazioni”. Cliccaci sopra. Si aprirà un'altra finestra delle impostazioni. Contiene diversi segnalibri. Siamo interessati alla scheda “Altri ratei”. Qui è dove devi selezionare la casella sopra descritta:

Ora, nella sezione “Stipendio”, apparirà la voce di menu “Assistenza finanziaria”.

La seconda impostazione da eseguire è aggiungere un rateo con lo scopo "Assistenza finanziaria" all'elenco dei ratei.

Ottieni 267 lezioni video su 1C gratuitamente:

- Nella scheda “Base”, nel campo “Scopo di competenza”, seleziona “Assistenza finanziaria”.

- Nel campo "Accumulo effettuato", indicare "Con documento separato".

- Nella sezione “Calcolo e indicatori”, seleziona il metodo di calcolo – importo fisso.

Fondamentalmente, viene utilizzato questo metodo, sebbene sia possibile impostare una formula per il calcolo basata su alcuni indicatori. Questi indicatori appariranno successivamente nel documento da compilare:

Fare clic su "Salva e chiudi".

A proposito, se non entri nelle impostazioni per la composizione di ratei e detrazioni, ma aggiungi un rateo con lo scopo "Assistenza finanziaria" all'elenco dei ratei, la casella di controllo nelle impostazioni verrà selezionata automaticamente e il la voce verrà visualizzata automaticamente anche nel menu.

Iniziamo a calcolare.

Maturazione e pagamento dell'assistenza finanziaria in 1C ZUP

Facendo clic sul pulsante "Crea" nel modulo di elenco "Aiuti finanziari", creeremo un nuovo documento.

Compiliamo l'intestazione del documento. Vorrei attirare la vostra attenzione sull'attributo "Tipo di assistenza finanziaria". L'aiuto può essere fornito per diversi motivi, quindi potrebbero esserci diverse impostazioni con questo scopo. Qui selezioniamo l'accantonamento di cui abbiamo bisogno. Aggiungiamo un dipendente alla sezione della tabella. Nella colonna “Risultato” indichiamo l'importo dell'aiuto finanziario. Il programma ci chiede di selezionare “503” come codice di detrazione. Quando si sceglie un codice, il programma dovrebbe calcolare per noi l'importo della detrazione.

Il documento prevede due opzioni di calcolo:

- automaticamente;

- manualmente cliccando il pulsante “Ricalcola”.

Se la casella di controllo "Calcolo automatico nei documenti" non è selezionata nelle impostazioni, quando si modificano i dettagli, verrà visualizzato un pulsante giallo nella sezione tabella. Per ricalcolare il documento, è necessario fare clic su di esso.

Ma poi ho riscontrato un problema. Nelle mie impostazioni il ricalcolo automatico era disabilitato e per calcolare l'importo della detrazione ho cliccato sul pulsante. Il risultato è stato così:

Cioè si è verificato un errore e l'importo non è stato calcolato. Forse l'errore è già stato corretto nella versione del tuo programma e potrai ricalcolare gli importi senza ulteriori impostazioni del programma 1s 8.3.

Le imprese possono fornire assistenza finanziaria ai propri dipendenti e ad altri individui. L'importo dell'assistenza finanziaria non è stabilito dalla legge ed è determinato dall'organizzazione in modo indipendente.

In base al comma 28 dell'art. 217 del Codice Fiscale della Federazione Russa non sono soggetti all'imposta sul reddito delle persone fisiche per un importo non superiore a 4.000 rubli. all'anno assistenza finanziaria fornita:

i datori di lavoro ai propri dipendenti, nonché ai loro ex dipendenti che si sono dimessi per pensionamento per invalidità o età;

disabili da parte di organizzazioni pubbliche di disabili.

In conformità con i paragrafi. 3 comma 1 art. 422 Codice Fiscale della Federazione Russa, paragrafi. 3 comma 1 art. 20.2 della legge federale n. 125-FZ del 24 luglio 1998, gli importi dell'assistenza finanziaria una tantum non sono soggetti a contributi assicurativi se viene fornita assistenza finanziaria:

alle persone per il risarcimento dei danni materiali causati loro o alla loro salute in relazione a una catastrofe naturale o altra emergenza ai fini di, nonché alle persone che hanno subito atti terroristici sul territorio della Federazione Russa;

a un dipendente in relazione alla morte di un membro (membri) della sua famiglia;

ai dipendenti (genitori, genitori adottivi, tutori) alla nascita (adozione) di un bambino, istituzione della tutela del bambino, pagata durante il primo anno dopo la nascita (adozione), istituzione della tutela, ma non più di 50.000 rubli per ciascuno bambino.

Importi degli altri aiuti finanziari forniti dai datori di lavoro ai propri dipendenti, sulla base dei paragrafi. 11 comma 1 art. 422 del Codice Fiscale della Federazione Russa non sono soggetti a contributi assicurativi per un importo non superiore a 4.000 rubli per dipendente per periodo di fatturazione.

Contabilità dell'assistenza finanziaria nella contabilità 1C 8 ed. 3.0

Diamo un'occhiata alla contabilità dell'assistenza finanziaria nel programma utilizzando l'esempio dell'assistenza finanziaria per le vacanze.

Secondo i termini del contratto collettivo, l'organizzazione Karavay LLC una volta all'anno fornisce ai dipendenti assistenza finanziaria per le ferie annuali retribuite per un importo pari allo stipendio ufficiale mensile. Nel luglio 2016, il dipendente di Kremov K.K. va a un'altra ferie annuali retribuite, mentre gli viene pagata un'assistenza finanziaria una tantum per le ferie. Lo stipendio del dipendente al momento del congedo è di 25.000 rubli.

Per calcolare l'assistenza finanziaria nel programma di contabilità 1C 8 ed. 3.0, per prima cosa creeremo un nuovo tipo di accumulo. Può essere trovato

Nel nome indichiamo “Assistenza finanziaria per le vacanze”.

Nel rigo IRPEF indichiamo il codice 2760 “Assistenza materiale fornita dai datori di lavoro ai propri dipendenti, nonché ai loro ex dipendenti che hanno lasciato il lavoro per pensionamento”. Il reddito con questo codice fino a 4.000 rubli non è soggetto all'imposta sul reddito delle persone fisiche durante l'anno solare.

Nel nostro esempio, l'assistenza finanziaria viene fornita per la prima volta in un anno.

Nella colonna dei premi assicurativi indichiamo che l'assistenza finanziaria è parzialmente soggetta a premi assicurativi, ovvero verranno tassati solo gli importi superiori a 4.000 rubli.

Per l'imposta sul reddito, questo tipo di assistenza materiale sarà preso in considerazione nel costo del lavoro e selezioniamo la clausola 25, art. 255 Codice Fiscale della Federazione Russa.

La casella “Incluso nelle tariffe base per il calcolo delle tariffe “Coefficiente regionale” e “Supplemento Nord” non è selezionata.

Non è necessario compilare il metodo per segnalare l'assistenza finanziaria per le ferie, perché verrà accreditato sullo stesso conto dello stipendio del dipendente. Pertanto, il programma prenderà il metodo di riflessione dall'impostazione generale o dal metodo specificato nella directory dei dipendenti.

Per gli altri tipi di assistenza finanziaria, che maturano su 91 conti e non sono inclusi nel costo del lavoro, è necessario creare un nuovo metodo di competenza Dt 91,02 Kt 70.

Per calcolare l'assistenza finanziaria in 1C Contabilità 8, verrà utilizzato il documento "Libri paga", situato nella sezione "Stipendi e personale", sezione "Tutti i ratei". Questo accumulo è un addebito una tantum, quindi le informazioni possono essere inserite manualmente nel documento. Selezioniamo un dipendente, indichiamo il tipo di competenza e importo. Anche l'imposta sul reddito personale e i contributi verranno calcolati in base al documento.

In base al documento sono state generate le seguenti transazioni:

L'assistenza finanziaria è denaro o altri beni forniti da un datore di lavoro al proprio dipendente in relazione a un disastro naturale o altra emergenza, alla morte di un membro della famiglia, alla nascita di un figlio, alle ferie o ad altre circostanze.

Nel nostro materiale ti diremo quali voci per l'assistenza finanziaria un dipendente deve effettuare in contabilità.

Decidere il tipo di assistenza finanziaria

La procedura contabile per l'assistenza finanziaria dipende dal tipo e dal metodo di fornitura.

Se l'assistenza finanziaria è un pagamento una tantum a un dipendente quando gli vengono concesse le ferie annuali, il pagamento di tale assistenza è previsto da un contratto di lavoro, contratto collettivo o atto normativo locale del datore di lavoro ed è correlato alla prestazione lavorativa del dipendente funzione (a seconda dell'importo dei salari, del rispetto della disciplina del lavoro, ecc. ), tale assistenza fa parte del sistema di remunerazione e si riflette nella procedura generale caratteristica di.

Pertanto, l'assistenza finanziaria per le ferie può essere maturata utilizzando le seguenti voci contabili ():

Addebito sul conto 20 “Produzione principale”, 26 “Spese generali d'affari”, 44 “Spese di vendita”, ecc. – Accredito sul conto 70 “Pagamenti con il personale per salari”

Inoltre, è necessario riflettere la ritenuta d'imposta sul reddito delle persone fisiche e il calcolo dei premi assicurativi, nonché l'emissione di aiuti finanziari:

E se il pagamento dell'assistenza finanziaria non è correlato alla fornitura di ferie al dipendente secondo il sistema di remunerazione, la procedura contabile sarà diversa.

Assistenza finanziaria come parte delle altre spese

L'assistenza finanziaria pagata a un dipendente per altri motivi verrà riflessa come parte delle altre spese nel conto 91 "Altri ricavi e spese" (clausole 12, 13 PBU 10/99, Ordinanza del Ministero delle Finanze del 31 ottobre 2000 n. 94n ):

Assistenza materiale in natura

Se l'assistenza finanziaria viene fornita a un dipendente non in denaro, ma in proprietà (ad esempio beni), invece dei conti 70 e 73 verranno accreditati i conti delle proprietà emessi come assistenza finanziaria.

Inoltre, poiché il trasferimento della proprietà di un bene a titolo gratuito è riconosciuto come vendita, l'IVA dovrà essere addebitata sul valore venale del bene trasferito (comma 1, comma 1, articolo 146, comma 2, articolo 154 del Codice Fiscale della Federazione Russa).

L’imposta sul reddito personale sull’importo dell’assistenza finanziaria in natura dovrà essere trattenuta dal reddito in contanti del dipendente.