मध्ये व्यक्तींद्वारे नॉन-कॅश पेमेंट करण्याच्या प्रक्रियेवरील नियम रशियाचे संघराज्य, मंजूर सेंट्रल बँक ऑफ द रशियन फेडरेशन 04/01/2003 एन 222-पी.

पाचवा. नॉन-कॅश पेमेंटचे स्वरूप निवडण्याचे स्वातंत्र्य.पासून ही तरतूद खालीलप्रमाणे आहे सामान्य तत्त्वकराराचे स्वातंत्र्य (रशियन फेडरेशनच्या नागरी संहितेचा अनुच्छेद 421), तसेच थेट कलाच्या परिच्छेद 2 च्या मानदंडातून. रशियन फेडरेशनच्या नागरी संहितेचा 862, ज्यानुसार करारातील पक्षांना पेमेंटचा कोणताही प्रकार निवडण्याचा अधिकार आहे.

नॉन-कॅश पेमेंटचे फॉर्म हे बँकेद्वारे आर्थिक दायित्वांच्या पूर्ततेसाठी कायद्याद्वारे नियमन केलेल्या अटी आहेत, ज्यामध्ये धनकोच्या खात्यात निधी जमा करण्याची प्रक्रिया, पेमेंट दस्तऐवजाचा प्रकार आणि दस्तऐवज प्रवाह (एल.ए. नोवोसेलोवा) ची प्रक्रिया भिन्न आहे.

6. नागरी संहिता खालील गोष्टींसाठी तरतूद करते नॉन-कॅश पेमेंटचे प्रकार:

- पेमेंट ऑर्डर;

- क्रेडिट पत्राद्वारे;

- चेक;

- संकलनाद्वारे(नागरी संहितेचा कलम 862).

याव्यतिरिक्त, कायद्याद्वारे प्रदान केलेल्या इतर फॉर्मचा वापर, बँकिंग नियम आणि व्यवसाय रीतिरिवाज वगळलेले नाहीत.

7. प्रगतीपथावर आहे नॉन-कॅशसेटलमेंट्स, कायदेशीर संबंध तयार केले जातात ज्यामध्ये देयकर्ता, निधी प्राप्तकर्ता, देयकाची बँक, प्राप्तकर्त्याची बँक भाग घेतात आणि इतर क्रेडिट संस्था आणि सेंट्रल बँक ऑफ द रशियन फेडरेशनचे विभाग (रशियन फेडरेशनच्या सेंट्रल बँकेची रोख सेटलमेंट केंद्रे) फेडरेशन) देखील सहभागी होऊ शकतात.

सामग्री आणि कायदेशीर तथ्यांमध्ये या संबंधांच्या महत्त्वपूर्ण विशिष्टतेच्या उपस्थितीमुळे कायदेशीर विज्ञानामध्ये फरक करणे शक्य झाले स्वतंत्र श्रेणी "सेटलमेंट कायदेशीर संबंध"(कधीकधी ते याबद्दल देखील बोलतात" सेटलमेंट दायित्वे").

अधिकृत मत. सेटलमेंट कायदेशीर संबंध आहेत विशेष प्रकारकायदेशीर संबंध, व्यवहाराची एक विशेष वस्तू कोणती आहे हे ओळखण्यासाठी मुख्य निकष म्हणजे बँकेविरुद्ध दाव्याच्या आर्थिक अधिकारांच्या रूपात मालमत्ता आहे. नॉन-कॅश पेमेंट्समध्ये, मालमत्तेचा वापर अमूर्त, बिनशर्त आणि अमर्याद-मुदतीच्या हक्काच्या स्वरूपात पैशाच्या मागणीवर (पैशाचा अधिकार) जारी करण्यासाठी (पैशाचा अधिकार) बँकेकडे हक्क म्हणून केला जातो. बँकेने (G.A. Tosunyan) ठेवलेल्या लेखा नोंदींद्वारे.

नॉन-कॅश पेमेंट करणे ही सेटलमेंट दायित्वांच्या विविध विषयांच्या क्रियांची एक साखळी आहे, ज्या दरम्यान पैसे देणाऱ्याकडून प्राप्तकर्त्याला त्याच्या बँक खात्यात हस्तांतरित केले जातात.

अधिकृत मत. सेटलमेंट दायित्वांमधील प्रत्येक सहभागी निधी हस्तांतरित करणे किंवा प्राप्त करण्याच्या उद्देशाने व्यवहार करतो: देयक त्याच्या बँकेला कराराद्वारे स्थापित केलेल्या फॉर्ममध्ये पैसे भरण्याची सूचना देतो, देयकाची बँक निधी हस्तांतरित करते किंवा क्रेडिटचे पत्र जारी करते, प्राप्तकर्त्याची बँक निधी जमा करते किंवा पूर्ण करते. क्रेडिट पत्राच्या अटी, निधी प्राप्तकर्ता आपल्या बँकेत क्रेडिट पत्राद्वारे निधी जमा करण्यासाठी कागदपत्रे हस्तांतरित करतो इ. (डी.ए. मेदवेदेव).

8. नॉन-कॅश पेमेंटसाठी अंतिम मुदतकायद्याने सर्व प्रकारच्या नॉन-कॅश पेमेंट आणि रकमेसाठी समान असल्याचे स्थापित केले आहे दोन ऑपरेटिंग दिवस, जर रशियन फेडरेशनच्या घटक घटकाच्या हद्दीत पेमेंट केले असेल तर, आणि पाच ऑपरेटिंग दिवस, जर देयक रशियन फेडरेशनच्या हद्दीत केले असेल तर.

कायदेशीर कायदा. फेडरल लॉ 10 जुलै 2002 एन 86-एफझेड "रशियन फेडरेशनच्या सेंट्रल बँकेवर (रशियाची बँक)".

या फेडरल कायद्याचे कलम 80 हे सेटलमेंटच्या वेळेसाठी एक सामान्य आवश्यकता आहे. त्यांच्यासह, वर्तमान कायदे स्थापन करतात निधी हस्तांतरण आणि जमा करण्याच्या अटी, म्हणजे सेटलमेंटशी संबंधित त्यांच्या जबाबदाऱ्या पूर्ण करण्यासाठी बँकांना अंतिम मुदत. तर, कला नुसार. रशियन फेडरेशनच्या नागरी संहितेच्या 849, ग्राहकाच्या आदेशानुसार, बँकेला संबंधित पेमेंट दस्तऐवज प्राप्त झाल्याच्या दुसर्या दिवसाच्या आत, अन्यथा प्रदान केल्याशिवाय, ग्राहकाच्या खात्यातून क्लायंटचे पैसे जारी करणे किंवा हस्तांतरित करणे बंधनकारक आहे. कायदा, बँकिंग नियम किंवा बँक खाते कराराद्वारे.

अशीच तरतूद दुसर्या कायद्यात आहे.

कायदेशीर कायदा. 2 डिसेंबर 1990 चा फेडरल कायदा एन 395-1 “बँक आणि बँकिंग क्रियाकलापांवर”.

9. कायदेशीर नियमन स्रोतसमझोता संबंध:

रशियन फेडरेशनच्या सेंट्रल बँकेचे फेडरल कायदे आणि कायदेशीर कृत्ये (वर पहा).

याव्यतिरिक्त, विचाराधीन क्षेत्रात, ते महत्वाचे आहे शिफारसीय स्वरूपाची आंतरराष्ट्रीय कृती:

क्रेडिटच्या कागदोपत्री पत्रांसाठी एकसमान नियम आणि प्रथा, मंजूर. इंटरनॅशनल चेंबर ऑफ कॉमर्स, 1993, प्रकाशन एन 500;

संकलनासाठी एकसमान नियम, मंजूर. इंटरनॅशनल चेंबर ऑफ कॉमर्स, 1995, प्रकाशन क्रमांक 522.

§ 2. पेमेंट ऑर्डरद्वारे पेमेंट

पेमेंट ऑर्डरद्वारे सेटलमेंटची संकल्पना. अंमलबजावणी

प्रदान आदेश. बँकेची जबाबदारी

ऑर्डरची अंमलबजावणी न करणे किंवा अयोग्य अंमलबजावणीसाठी

1. पेमेंट ऑर्डरद्वारे पेमेंट हे नॉन-कॅश पेमेंटचे सर्वात सामान्य प्रकार आहेत. पुरवठा केलेल्या वस्तूंची देयके देताना, केलेल्या कामासाठी आणि इतर कारणांसाठी ते व्यवसाय आणि इतर क्रियाकलापांमध्ये मोठ्या प्रमाणावर वापरले जातात.

पेमेंटच्या या स्वरूपाची व्याख्या कलाच्या परिच्छेद 1 मध्ये समाविष्ट आहे. रशियन फेडरेशनच्या नागरी संहितेचा 863: पेमेंट ऑर्डरद्वारे पेमेंट करताना, बँक देयकाच्या वतीने, त्याच्या खात्यातील निधीच्या खर्चावर, निर्दिष्ट केलेल्या व्यक्तीच्या खात्यात विशिष्ट रक्कम हस्तांतरित करण्याची जबाबदारी घेते. या किंवा दुसर्या बँकेतील देयकाने कायद्याद्वारे प्रदान केलेल्या कालावधीत किंवा त्यानुसार स्थापित केलेल्या कालावधीत, जर बँक खाते करारामध्ये अधिक अल्प कालावधी प्रदान केला गेला नसेल किंवा बँकिंग व्यवहारात लागू केलेल्या व्यावसायिक रीतिरिवाजांनी निर्धारित केला नसेल तर.

यामुळे पेमेंट ऑर्डरद्वारे सेटलमेंटचे वैशिष्ट्य दर्शविणारी अनेक चिन्हे आहेत:

अ) पैसे देणाऱ्याच्या वतीने सेटलमेंट केले जाते.या प्रकरणाच्या § 1 मध्ये, थेट पेमेंट प्रक्रियेचे अस्तित्व सूचित केले होते. ही प्रक्रिया पेमेंट ऑर्डरद्वारे सेटलमेंटच्या क्षेत्रावर लागू होत नाही, जी नेहमी देयकाच्या ऑर्डरवर आधारित असते, जी या पेमेंट प्रकाराच्या नावावर दिसून येते;

ब) देयकाच्या खात्यातील निधीतून पेमेंट केले जाते.नागरी संहिता हा फॉर्म वापरून सेटलमेंटची शक्यता प्रदान करते जेव्हा देयकाचे बँक खाते नसते (रशियन फेडरेशनच्या नागरी संहितेच्या कलम 863 मधील कलम 2). हे प्रामुख्याने अशा परिस्थितीवर लागू होते जेव्हा देयकर्ता एक व्यक्ती असतो जो बँकेच्या कॅश डेस्कमध्ये रोख जमा करतो आणि त्याच वेळी ते प्राप्तकर्त्याकडे हस्तांतरित करतो;

V) पैसे देणाऱ्याने निर्दिष्ट केलेल्या विशिष्ट प्राप्तकर्त्याच्या खात्यात हस्तांतरित केले जातात. रशियन फेडरेशनचा नागरी संहिता आणि सेटलमेंटवरील वर्तमान बँकिंग नियम दोन्ही प्राप्तकर्त्याचे खाते असल्यासच पेमेंट ऑर्डर वापरण्याची तरतूद करतात;

जी) पैशांचे हस्तांतरण ठराविक कालावधीत केले जाते. बँकेत पेमेंट दस्तऐवज सबमिट केल्याच्या तारखेपासून पुढील व्यावसायिक दिवसाच्या आत, नमूद केल्याप्रमाणे, निधी हस्तांतरित करणे आवश्यक आहे, म्हणजे. प्रदान आदेश. कायद्यामध्ये विशिष्ट पेमेंट प्रकारांमध्ये पेमेंट करण्यासाठी विशेष अंतिम मुदत नाही. बँक आणि ग्राहक यांच्यातील करार निर्दिष्ट केलेल्यापेक्षा कमी कालावधीसाठी प्रदान करू शकतो.

2. बँक दोन अटींच्या अधीन पेमेंट ऑर्डर अंमलात आणण्यास बांधील आहे, ज्याची पूर्तता देयकावर अवलंबून असते.

पहिला. पेमेंट ऑर्डरची सामग्री स्थापित आवश्यकता पूर्ण करणे आवश्यक आहे.या प्रकरणाच्या § 1 मध्ये निर्दिष्ट नॉन-कॅश पेमेंटवरील नियम स्थापित करतात सामान्य आवश्यकतानॉन-कॅश पेमेंटच्या स्वरूपाकडे दुर्लक्ष करून, पेमेंट दस्तऐवज आणि पेमेंट ऑर्डर दोन्ही.

रशियन फेडरेशनचा नागरी संहिता केवळ या अटीच्या अनुपालनाची पडताळणी करण्याचे बँकेचे बंधनच स्थापित करत नाही तर, विसंगती आढळल्यास, ऑर्डरच्या सामग्रीच्या देयकाकडून त्वरित स्पष्टीकरणाची विनंती करण्यासाठी देखील. जर देयक वाजवी वेळेत प्रतिसाद देत नसेल, तर पेमेंट ऑर्डर अकार्यान्वीत राहते.

दुसरा. देयकाच्या खात्यात निधीची पर्याप्तता. पुरेसा निधी नसल्यास, बँक खाते करारामध्ये खाते जमा करण्याची तरतूद असल्याशिवाय बँक पेमेंट ऑर्डरची अंशतः अंमलबजावणी करणार नाही.

रशियन फेडरेशनचा नागरी संहिता चालू खात्यातून (अनुच्छेद 855) पेमेंटचा एक विशिष्ट क्रम स्थापित करतो.

उदाहरणपेमेंट ऑर्डर कागदावर जारी.

┌────────────────┐ ┌───────────────────────────┐

│प्राप्तीची तारीख│ │N “युनिफाइड│ नुसार फॉर्म

│बँकेला आदेश│ │ बँकिंग प्रणाली │

└────────┬───────┘ │ दस्तऐवजीकरण" │

│ └───────┬───────────────────┘

│ └──────────>┌─────────┐

V │ 0401060 │

_____________________ ______________________ └─────────┘

प्रवेश पेमेंट बँकेकडे. खात्यातून डेबिट केले प्लेट

┌───────────────┐

│मालांसाठी पेमेंट,│

│ कर, इ. │

└────────┬──────┘

│ ┌────┐

पेमेंट ऑर्डर N ___________ _______________ │ │

पेमेंटची तारीख प्रकार └────┘

शब्दात │ ┌─────┐

───────────┴───┬────────────────────── ────────── ───────────── │रक्कम│

INN │KPP │रक्कम │<────┴─────┘

───────────────┴─────────────┤ │

┌──────────────┐ │ │

│नाव आणि│ │ │

│ │ │ │ बद्दल माहिती

│ पैसे देणारा │ │ │

└──────────────┘ ├────────┼─────────────────────────

│खाते एन │ ┌───────────────┐

देयक │ │<───────────┤ Номера счетов,│

│ बँक कोड│

│BIK │ └───────────────┘

├────────┤

पेअर बँक │ │

─────────────────────────────┼────────┼──────────────────────────

├────────┤

प्राप्तकर्त्याची बँक │ │

──────────────┬──────────────┼────────┤

INN │KPP │खाते. एन │

──────────────┴──────────────┼────────┼─┬───────────┬─────────────

┌────────────────────────┐ │ऑप पहा. │ │पेमेंट कालावधी. │ ┌────────┐

│तृतीय पक्ष (प्राप्तकर्ता)│ ├────────┤ ├───────────┤ │कला. ८५५ │

└───────────────────────┘ │नाम. pl.│ │Over. पेमेंट│<──┤ ГК РФ │

├────────┤ ├───────────┤ └────────┘

─────────┬──────────┬───────┬┴───┬────┴─┴───┬───────┴────┬────────

│ │ │ │ │ │

─────────┴──────────┴───────┴────┴──────────┴────────────┴────────

┌────────────┐

│करारानुसार,│

│खाते, इ.│

└──┬─────────┘

देयकाचा उद्देश<────────┘

__________________________________________________________________

एम.पी. स्वाक्षरी बँक चिन्ह

│ ┌──────────────┐

┌──┴────────┐ _______________________ │ स्वाक्षरी │

│छाप │<───┤уполномоченных│

│सील │ __________________________ │ व्यक्ती │

│दाते│ └──────────────┘

└───────────┘

महत्त्वाचा प्रश्न: पेमेंट ऑर्डर कोणत्या क्षणापासून बँकेने अंमलात आणली असे मानले जाते?कला मध्ये. रशियन फेडरेशनच्या नागरी संहितेच्या 863 शब्दशः असे म्हणते की बँक "दात्याने निर्दिष्ट केलेल्या व्यक्तीच्या खात्यात" पैसे हस्तांतरित करण्याचे वचन देते, जे असे दिसते की या दायित्वाची पूर्तता या क्षणापासून सूचित करते. पैसे प्राप्तकर्त्याच्या खात्यात जमा केले जातात. खरं तर, प्राप्तकर्त्याच्या खात्यात पैसे हस्तांतरित करणे हे देणाऱ्याच्या बँकेवर अवलंबून नाही; ही प्राप्तकर्त्याच्या बँकेची जबाबदारी आहे. रशियन फेडरेशनच्या सेंट्रल बँकेच्या कॅश सेटलमेंट सेंटरमध्ये उघडलेल्या प्राप्तकर्त्याच्या बँकेच्या संबंधित खात्यात निधीची पावती सुनिश्चित करण्यास देयकाची बँक बांधील आहे. या क्षणापासूनच देयकाच्या बँकेने आपले दायित्व पूर्ण केले आहे असे मानले जाते. प्राप्तकर्त्याची बँक प्राप्तकर्त्याच्या खात्यात निधी जमा करत नसल्यास, नंतरच्या व्यक्तीला त्याच्या बँकेला निधी जमा करण्याच्या संबंधित मागणीसह सादर करण्याचा आणि त्यास जबाबदार धरण्याचा अधिकार असेल.

कायदा ग्राहकाच्या ऑर्डरमध्ये निर्दिष्ट केलेल्या खात्यात निधी हस्तांतरित करण्यासाठी इतर बँकांना ऑपरेशन करण्यासाठी आकर्षित करण्याची परवानगी देतो (रशियन फेडरेशनच्या नागरी संहितेच्या कलम 865 मधील कलम 2).

लवाद सराव. क्लायंटच्या पेमेंट ऑर्डरवर आधारित बँकिंग ऑपरेशन त्याच्या चालू खात्यातून वेळेवर पैसे डेबिट केल्यावर संपत नाही. क्लायंटच्या सूचनांनुसार निधीचे हस्तांतरण सुनिश्चित करण्यासाठी बँक आवश्यक कृती करण्यास बांधील आहे. अन्यथा, बँकिंग ऑपरेशन्स सर्व व्यावहारिक अर्थ गमावतील (25 फेब्रुवारी 1997 एन 3103/96 रोजी रशियन फेडरेशनच्या सर्वोच्च लवाद न्यायालयाच्या प्रेसीडियमचा ठराव).

पेमेंट ऑर्डर अंतर्गत ग्राहकाला देणाऱ्या बँकेचे दायित्व प्राप्तकर्त्याच्या बँकेच्या खात्यात संबंधित रक्कम योग्यरित्या जमा करण्याच्या क्षणी पूर्ण मानले जाते, अन्यथा क्लायंटचे बँक खाते आणि यांच्यामधील करारामध्ये प्रदान केल्याशिवाय. पेअर बँक (रशियन फेडरेशनच्या सर्वोच्च लवाद न्यायालयाच्या 19 एप्रिल 1999 च्या प्लेनमच्या ठरावाचा खंड 3 एन 5 "काही मुद्द्यांवर बँक खाते कराराच्या निष्कर्ष, अंमलबजावणी आणि समाप्तीशी संबंधित विवादांवर विचार करण्याचा सराव", यापुढे रशियन फेडरेशन क्रमांक 5 च्या सर्वोच्च लवाद न्यायालयाच्या प्लेनमचा ठराव म्हणून संदर्भित).

जर बँकेने ग्राहकाच्या पेमेंट ऑर्डरची अंमलबजावणी करण्यास उशीर केला असेल, तर ग्राहकाच्या बँकेच्या संबंधित खात्यातून निधी डेबिट होईपर्यंत, त्या ऑर्डरची अंमलबजावणी करण्यास नकार देण्याचा आणि पेमेंट अंतर्गत हस्तांतरित न केलेली रक्कम पुनर्संचयित करण्याची मागणी करण्याचा अधिकार ग्राहकाला आहे. त्याच्या खात्यातील आदेश (रशियन फेडरेशन क्रमांक 5 च्या सर्वोच्च लवाद न्यायालयाच्या प्लेनमच्या ठरावाचा खंड 8).

3. पेमेंट ऑर्डर अंमलात आणण्यासाठी बँकेसाठी सर्व अटी आहेत, परंतु बँक अशी अंमलबजावणी करत नाही (ती अयोग्यरित्या करते, उदाहरणार्थ, मुदतीचे उल्लंघन करून) बँक जबाबदारीदायित्वांचे उल्लंघन केल्याबद्दल नागरी दायित्वावरील सामान्य नियमांच्या अधीन असेल (रशियन फेडरेशनच्या नागरी संहितेचा धडा 25).

केवळ देयकाची बँकच नाही तर इतर बँका देखील सेटलमेंटमध्ये भाग घेतात हे लक्षात घेता, देयकाच्या बँकेच्या उत्तरदायित्वाच्या मर्यादेबद्दल प्रश्न उद्भवतो: ती केवळ स्वतःच्या कृतींसाठी जबाबदार आहे की सेटलमेंटमधील इतर सहभागींच्या कृतींसाठी देखील जबाबदार आहे? सर्वसाधारण नियमानुसार, संपूर्णपणे ऑर्डरची अंमलबजावणी न करण्यासाठी किंवा अयोग्य अंमलबजावणीसाठी देयकाची बँक जबाबदार असते, म्हणजे. कोणाच्या विशिष्ट कृतींमुळे पेमेंट केले जात नाही याची पर्वा न करता. त्याच वेळी, रशियन फेडरेशनचा नागरी संहिता पेमेंट ऑर्डर (रशियन फेडरेशनच्या नागरी संहितेच्या कलम 866 मधील कलम 2) अंमलात आणण्यासाठी देयकाच्या बँकेने आकर्षित केलेल्या बँकेला थेट जबाबदारी सोपविण्याची शक्यता प्रदान करते.

मुख्य जबाबदारीचे मोजमाप, ज्यामध्ये बँक सहभागी होऊ शकते, त्यात पेमेंट ऑर्डर अंमलात आणण्याच्या अंतिम मुदतीचे उल्लंघन केल्याबद्दल क्लायंटसह करारामध्ये प्रदान केलेला दंड भरणे किंवा करारामध्ये अशी तरतूद नसताना, व्याज भरणे समाविष्ट आहे. कला. बेकायदेशीरपणे निधी रोखण्यासाठी रशियन फेडरेशनच्या नागरी संहितेच्या 395.

लवाद सराव. जेव्हा बँक क्लायंटच्या खात्यातून पैसे काढून घेते आणि इच्छित हेतूसाठी ते हस्तांतरित करत नाही, तेव्हा ग्राहकाला बँकेला जबाबदार धरण्याची मागणी करण्याचा अधिकार आहे (रशियन फेडरेशनच्या नागरी संहितेच्या कलम 856, 866). ग्राहकाच्या खात्यातून संबंधित रक्कम राइट ऑफ होईपर्यंत ग्राहकाच्या खात्यावरील निधीच्या वापरावर व्याज देण्यास बँक बांधील आहे. जर बँकेने, क्लायंटच्या सूचनांची अंमलबजावणी न करता, खात्यातून संबंधित रक्कम राइट ऑफ केली नाही, तर क्लायंटला निर्दिष्ट दायित्वाचा अर्ज आणि खात्यातील निधीच्या वापरासाठी व्याज जमा करण्याची मागणी करण्याचा अधिकार आहे. (रशियन फेडरेशनच्या नागरी संहितेचा अनुच्छेद 852) (रशियन फेडरेशन एन 5 च्या सर्वोच्च लवाद न्यायालयाच्या प्लेनमच्या ठरावाचा खंड 10).

पेमेंट ऑर्डरची अंमलबजावणी न केल्यामुळे किंवा अयोग्य अंमलबजावणीमुळे देयकाला झालेले नुकसान देखील बँकेकडून वसूल केले जाऊ शकते. पेमेंट ऑर्डरची बँकेने अंमलबजावणी न केल्यास (अयोग्य अंमलबजावणी) त्याच्या ज्यामध्ये देयकाला उद्भवू शकते ते सर्वात वैशिष्ट्यपूर्ण नुकसान हे आहे की देय देणा-याला त्याच्या त्याच्या त्याच्यावर जबाबदारी आहे जिच्याकडे निधीच्या हस्तांतरणास उशीर झाला होता. दंड किंवा नुकसान भरपाईची भरपाई.

उदाहरण. 17 जून रोजी, वैयक्तिक उद्योजक सोरोकिन (आयपी) यांनी बँकेला विक्रेत्याकडे हस्तांतरित करण्यासाठी पेमेंट ऑर्डर सादर केली - रीजियनस्ट्रॉय एलएलसी (एलएलसी) सीमेंटसाठी देय म्हणून एलएलसीला 240 हजार रूबलच्या रकमेची रक्कम. एलएलसी आणि वैयक्तिक उद्योजक यांच्यातील कराराने 20 जूनची पेमेंटची अंतिम मुदत स्थापित केली; पेमेंट डेडलाइनचे पालन करण्यात अयशस्वी झाल्यास दंड दररोज पेमेंट रकमेच्या 0.5% वर सेट केला जातो.

बँकेने 25 जून रोजीच ही रक्कम हस्तांतरित केली. त्याच दिवशी, एलएलसीच्या बँक खात्यात निधी जमा झाला. पेमेंटच्या अंतिम मुदतीच्या उल्लंघनासाठी, वैयक्तिक उद्योजकाने एलएलसीला एकूण 6 हजार रूबल रकमेचा दंड भरला. ही रक्कम वैयक्तिक उद्योजकासाठी तोटा आहे आणि बँकेकडून वसुलीच्या अधीन आहे, कारण नंतरच्या व्यक्तीने पेमेंट ऑर्डर सबमिट केल्यानंतर दुसऱ्या दिवशी रक्कम हस्तांतरित केली नाही.

बँक चुकल्याशिवाय देयकाला जबाबदार आहे, कारण ती एक व्यावसायिक संस्था आहे (रशियन फेडरेशनच्या नागरी संहितेच्या अनुच्छेद 401).

लवाद सराव. खोट्या पेमेंट ऑर्डर अंतर्गत निधी राइट ऑफ केल्यामुळे, बँकेने बँक खाते करारांतर्गत आपली जबाबदारी अयोग्य पद्धतीने पूर्ण केली असे मानले जाते (31 मार्च 1998 एन 7435/ रशियन फेडरेशनच्या सर्वोच्च लवाद न्यायालयाच्या प्रेसीडियमचा ठराव ९७).

§ 3. क्रेडिट लेटर अंतर्गत देयके

क्रेडिट पत्राची संकल्पना. कव्हर केलेले आणि उघड केलेले क्रेडिटचे पत्र.

रद्द करण्यायोग्य आणि अपरिवर्तनीय क्रेडिट पत्र. क्रेडिट पत्राची अंमलबजावणी.

क्रेडिट लेटरच्या अटींचे उल्लंघन केल्याबद्दल बँकेची जबाबदारी

1. लेटर ऑफ क्रेडिट हे खरेदीदार आणि विक्रेत्याच्या हिताचे रक्षण करण्यासाठी बँकिंग प्रॅक्टिसद्वारे विकसित नॉन-कॅश पेमेंट्सचे एक प्रकार आहे. पेमेंट ऑर्डरद्वारे पेमेंटच्या बाबतीत, विक्रेता, आगाऊ पैसे न देता माल पाठवतो, शेवटी त्याला देय रक्कम प्राप्त होणार नाही. त्याचप्रमाणे, आगाऊ पेमेंट करणारा खरेदीदार वस्तूंशिवाय संपुष्टात येऊ शकतो. या समस्या तंतोतंत पेमेंटच्या क्रेडिट फॉर्मच्या पत्राद्वारे सोडवल्या जातात, जेथे पैसे देणारा वस्तूचे पैसे भरण्यासाठी बँकेकडून आगाऊ पैसे बाजूला ठेवतो, जे विक्रेत्यासाठी देय देण्याची हमी असते आणि त्याच वेळी, विक्रेत्याला प्राप्त होते त्याने केलेल्या अंमलबजावणीचे संकेत देणारी काही कागदपत्रे बँकेत सबमिट केल्यानंतरच पैसे, जे देयकाच्या हिताची विश्वासार्हतेने खात्री करते आणि विक्रेत्याच्या अप्रामाणिकपणापासून त्याचे संरक्षण करते.

पेमेंटच्या क्रेडिट फॉर्मच्या पत्राची कायदेशीर व्याख्या आर्टमध्ये समाविष्ट आहे. रशियन फेडरेशनच्या नागरी संहितेच्या 867 आणि यासारखे दिसते.

लेटर ऑफ क्रेडिट अंतर्गत पेमेंट करताना, क्रेडिट लेटर उघडण्यासाठी आणि त्याच्या निर्देशांनुसार (जारी करणारी बँक) देयकाच्या वतीने कार्य करणारी बँक, निधी प्राप्तकर्त्याला देय देण्याचे किंवा पैसे देण्याचे, स्वीकारण्याचे किंवा सन्मान देण्याचे वचन देते. एक्स्चेंजचे बिल किंवा दुसर्या बँकेला (कार्यान्वयन करणारी बँक) प्राप्तकर्त्याच्या निधीला देय देण्यासाठी किंवा एक्सचेंजचे बिल भरण्यासाठी, स्वीकारण्यासाठी किंवा सन्मानित करण्यासाठी अधिकृत करणे.

ही व्याख्या स्वतःच क्रेडिट पत्राचे सर्व आवश्यक गुणधर्म आणि वैशिष्ट्ये प्रतिबिंबित करत नाही ज्यामुळे त्याचे सार प्रकट करणे शक्य होते, म्हणून अशा वैशिष्ट्यांचा शोध रशियन फेडरेशनच्या नागरी संहितेच्या विभागातील इतर तरतुदींमध्ये केला पाहिजे. क्रेडिट पत्र अंतर्गत सेटलमेंट. पेमेंटच्या क्रेडिट फॉर्मच्या पत्राची मुख्य वैशिष्ट्ये:

अ) क्रेडिट लेटर अंतर्गत पेमेंट हे कागदपत्रांच्या अंमलबजावणी करणार्या बँकेकडे निधी प्राप्तकर्त्याने सबमिट केल्याच्या अधीन आहे, ज्याची रचना आणि फॉर्मसाठी आवश्यकता देयकाने क्रेडिट पत्र उघडताना प्रदान केल्या आहेत;

ब) ज्या मुख्य कराराच्या अनुषंगाने ते उघडले गेले होते त्या पत्रापासून क्रेडिटचे पत्र वेगळे करणे (क्रेडिट पत्राची औपचारिकता). क्रेडिट लेटर अंतर्गत पेमेंट, नमूद केल्याप्रमाणे, देयकाने बँकेकडे सादर केलेल्या कागदपत्रांचे औपचारिक पालन केल्यावर केले जाते आणि मुख्य कराराच्या अंमलबजावणीच्या गुणवत्तेवर अवलंबून नाही.

लवाद सराव. देयकर्ता आणि निधी प्राप्तकर्ता यांच्यातील करारासह क्रेडिट पत्रासाठी अर्जाच्या अटींचे पालन तपासण्यास जारी करणारी बँक बांधील नाही (रशियन सर्वोच्च लवाद न्यायालयाच्या प्रेसीडियमच्या माहिती पत्राचा खंड 7 फेडरेशन दिनांक 15 जानेवारी, 1999 एन 39 "लेटर ऑफ क्रेडिट आणि पेमेंटचे संकलन फॉर्म वापरण्याशी संबंधित विवादांचे निराकरण करण्याच्या पद्धतीचे पुनरावलोकन", यापुढे रशियन फेडरेशन क्रमांकाच्या सर्वोच्च लवाद न्यायालयाचे माहिती पत्र प्रेसीडियम म्हणून संदर्भित. ३९).

ज्या करारासाठी क्रेडिटचे पत्र उघडले गेले आहे त्या कराराची अवैधता क्रेडिट पत्राच्या अंतर्गत बँकेच्या दायित्वांची अवैधता लागू करत नाही (रशियन फेडरेशन क्र. नं. च्या सर्वोच्च लवाद न्यायालयाच्या प्रेसीडियमच्या माहिती पत्राचा खंड 8. ३९).

क्रेडिट लेटर वापरून पेमेंट करताना, खरेदी आणि विक्री कराराच्या प्रत्यक्ष अंमलबजावणीची पडताळणी करण्यासाठी बँक जबाबदार नाही. निधी प्राप्तकर्त्याने सबमिट केलेल्या कागदपत्रांची पडताळणी करण्यासाठी बँक जबाबदार आहे, वस्तूंच्या वितरणाची वस्तुस्थिती नाही. केवळ कागदपत्रांच्या आधारे अशी विसंगती ओळखता येत नसेल आणि बँकेने विवेकीपणे आणि वाजवी काळजी घेऊन काम केले असेल तर कागदपत्रे आणि वास्तविक स्थिती यांच्यातील तफावतीसाठी बँकेला जबाबदार धरले जाऊ शकत नाही (माहिती पत्राचा खंड 9 रशियन फेडरेशन क्रमांक 39 च्या सर्वोच्च लवाद न्यायालयाचे प्रेसीडियम).

┌───────┐

पत पत्र N ______________ ______________ │0401063│┌──────────────────────

/\ देयकाचा प्रकार └───────┘│ N फॉर्म │ नुसार

┌──┴─────────┐ / \ │"एकीकृत│

│नाव│ └────┤ सिस्टम │

└────────────┘ │ बँकिंग │

रक्कम │ │ दस्तऐवजीकरण" │

शब्दात │ └────────────────┘

──────────┴──────────────────────┬────────────────────────────────────

TIN │ रक्कम

├────────┬───────────────────────────

पैसे देणारा │खाते. एन │

├────────┤

देयक बँक │खाते. एन │

────────────────────────────────┼────────┼───────────────────────────

├────────┤

प्राप्तकर्त्याची बँक │खाते. एन │

────────────────────────────────┼────────┤

INN │खाते. एन │

├────────┼─┬───────────┬─────────────

│ऑप पहा. │ │वैधता कालावधी│

├────────┤ │मान्यता. │

│नाव. pl.│ │ │

├────────┤ ├───────────┤

प्राप्तकर्ता │कोड │ │Res. फील्ड │

─────────────┬──────────────────┴────────┴─┴───────────┴─────────────

पहा │ ┌─────────────┐

क्रेडिट पत्र │<─┤ Отзывный или│

─────────────┤ │ अपरिवर्तनीय │

अट │ └─────────────┘

पेमेंट │

─────────────┴───────────────────────────────────────────────────────

वस्तूंचे नाव (कामे, सेवा), एन आणि कराराची तारीख, शिपमेंट कालावधी

वस्तू (कामाचे कार्यप्रदर्शन, सेवांची तरतूद), मालवाहू आणि ठिकाण

गंतव्यस्थान ┌────────────────────────

│ क्रेडिट लेटरचे सार - │

सादरीकरणानंतर पेमेंट<─┤ условия и документы │

│निधी हस्तांतरित करण्यासाठी│

अतिरिक्त अटी आणि शर्ती

एन गणना प्राप्तकर्ता

─────────────────────────────────────────────────────────────────────

स्वाक्षरी बँक चिन्ह

_________________________

_________________________

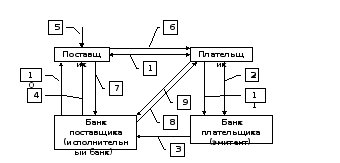

2. विषयक्रेडिट व्यवहाराच्या पत्राच्या संबंधात उद्भवणारे संबंध:

- पैसे देणारा(क्रेडिट पत्र उघडण्यासाठी अर्ज सबमिट करते आणि निधी प्रदान करते);

- पेअर बँक (जारी करणारी बँक)(निधी प्राप्तकर्त्याला देय देण्यास किंवा अंमलबजावणी करणार्या बँकेला असे अधिकार देण्यास बांधील);

- लाभार्थी बँक (कार्यान्वीत करणारी बँक)(जर जारी करणार्या बँकेने क्रेडिट लेटर अंतर्गत पेमेंट करणे समाविष्ट केले असेल तर गणनेत सादर करा; जर गुंतलेले नसेल, तर त्याची कार्ये जारीकर्त्या बँकेद्वारे केली जातात);

- निधी प्राप्तकर्ता(अंमलबजावणी करणार्या बँकेला क्रेडिट पत्राच्या अटींनुसार आवश्यक कागदपत्रे सबमिट करते आणि निधी प्राप्त करते).

अधिकृत मत. योजनाबद्धरित्या, क्रेडिट पेमेंटच्या पत्रातील सहभागींमधील संबंधात चार टप्पे समाविष्ट आहेत. पहिला टप्पा म्हणजे देयकाचा जारी करणार्या बँकेला देयक सूचनांसह क्रेडिट पत्र उघडण्याचा (जारी) आदेश. दुसर्या टप्प्यात जारी करणार्या बँकेकडून कार्यान्वित करणार्या बँकेला (प्राप्तकर्ता बँक) पेमेंट करण्याचे अधिकार हस्तांतरित करणे समाविष्ट आहे. तिसरा टप्पा म्हणजे विक्रेत्याने (लाभार्थी) क्रेडिट पत्रामध्ये निर्दिष्ट केलेल्या कागदपत्रांचे सादरीकरण आणि मालाची शिपमेंट सूचित करणे. शेवटचा टप्पा म्हणजे अंमलात आणणाऱ्या बँकेने स्वीकारलेल्या दस्तऐवजांच्या विरूद्ध पेमेंटची अंमलबजावणी करणे. काही प्रकरणांमध्ये, विक्रेता आणि खरेदीदार यांच्यातील समझोत्या एका बँकेत स्थानिकीकृत केल्या जाऊ शकतात (उदाहरणार्थ, करारातील दोन्ही पक्षांची त्यात खाती असल्यास). मग अंमलबजावणी करणार्या बँकेचे नियम (नागरी संहितेचा अनुच्छेद 867) जारी करणार्या बँकेला लाभार्थ्यांना पेमेंट करण्यासाठी लागू होतात आणि क्रेडिट लेटर अंतर्गत सेटलमेंटचा दुसरा टप्पा अनुपस्थित आहे (डीए. मेदवेदेव).

3. क्रेडिट फॉर्म ऑफ पेमेंट पत्र हा नॉन-कॅश पेमेंटचा एकमेव प्रकार आहे, जो प्रकारांमध्ये विभागलेला आहे.

अक्षराचा आकार

(रशियन फेडरेशनच्या सेंट्रल बँकेने 03-10-2002 2-P मंजूर) (01/22/2008 रोजी सुधारित केल्यानुसार) (2019) 2018 मध्ये संबंधित

रशियन फेडरेशनमध्ये नॉन-कॅश पेमेंटचे नियम

रशियन फेडरेशनमध्ये नॉन-कॅश पेमेंटचे नियम

हे नियमन रशियन फेडरेशनच्या नागरी संहितेच्या भाग दोन (रशियन फेडरेशनच्या कायद्याचे संकलन, 1996, क्रमांक 5, कला. 410; क्रमांक 34, कला. 4025; 1997, क्रमांक 43) नुसार विकसित केले गेले आहे. , कला. 4903; 1999, क्रमांक 51, कला. 6228), फेडरल कायदा "रशियन फेडरेशनच्या सेंट्रल बँकेवर (बँक ऑफ रशिया)" (रशियन फेडरेशनचे संकलित कायदे, 2002, क्रमांक 28, कला. 2790 ), "बँका आणि बँकिंग क्रियाकलापांवरील" फेडरल कायदा (आरएसएफएसआर आणि सर्वोच्च परिषद आरएसएफएसआरच्या कॉंग्रेस ऑफ पीपल्स डेप्युटीजचे वेडोमोस्टी, 1990, क्रमांक 27, अनुच्छेद 357; रशियन फेडरेशनच्या कायद्याचे संकलन, 1996, क्रमांक 6 , अनुच्छेद 492; 1998, क्रमांक 31, अनुच्छेद 3829; 1999, क्रमांक 28, अनुच्छेद 3459; N 28, अनुच्छेद 3469; 2001, N 26, अनुच्छेद 2586; N 33 (भाग I), N 320, अनुच्छेद 320; , अनुच्छेद 1093) आणि रशियन फेडरेशनचे इतर फेडरल कायदे, रशियन फेडरेशनच्या चलनात आणि त्याच्या प्रदेशातील कायदेशीर संस्थांमधील कायद्याने प्रदान केलेल्या फॉर्ममध्ये नॉन-कॅश पेमेंटचे नियमन करतात, स्वरूप, भरण्याची आणि प्रक्रिया करण्याची प्रक्रिया निर्धारित करतात. सेटलमेंट दस्तऐवज वापरले जातात आणि बँक ऑफ रशियामध्ये उघडलेल्या आणि आंतर-शाखा सेटलमेंट खात्यांसह क्रेडिट संस्थांच्या (शाखा) पत्रव्यवहार खात्यांवर (उप-खाती) सेटलमेंट व्यवहार करण्यासाठी नियम स्थापित करतात.

हे नियमन व्यक्तींचा समावेश असलेल्या नॉन-कॅश पेमेंट करण्याच्या प्रक्रियेस लागू होत नाही.

बँक खाते करार किंवा संबंधित खाते (उप-खाते) कराराच्या आधारावर उघडलेल्या खात्यांवर क्रेडिट संस्था (शाखा) आणि/किंवा बँक ऑफ रशियाद्वारे नॉन-कॅश पेमेंट केले जाते (यापुढे, गरजेनुसार, - खाती किंवा खाते), अन्यथा कायद्याद्वारे स्थापित केल्याशिवाय आणि वापरलेल्या गणनेच्या स्वरूपाद्वारे निर्धारित केले जात नाही.

क्रेडिट संस्थांद्वारे (शाखा) निधी हस्तांतरित करण्यासाठी सेटलमेंट व्यवहार हे वापरून केले जाऊ शकतात:

1) बँक ऑफ रशियामध्ये उघडलेली पत्रव्यवहार खाती (उप-खाती);

2) इतर क्रेडिट संस्थांसह उघडलेली पत्रव्यवहार खाती;

3) सेटलमेंट सहभागींची खाती सेटलमेंट ऑपरेशन्स करणार्या नॉन-बँक क्रेडिट संस्थांकडे उघडली;

4) आंतर-शाखा सेटलमेंट खाती एका क्रेडिट संस्थेमध्ये उघडली जातात.

कायद्याने प्रदान केलेल्या प्रकरणांमध्ये आणि/किंवा बँक आणि क्लायंट यांच्यातील करारामध्ये खाते मालकाच्या आदेशाने किंवा खाते मालकाच्या आदेशाशिवाय खात्यातून निधी काढून टाकला जातो.

खात्यातून निधी डेबिट करणे या नियमांच्या आवश्यकतांनुसार तयार केलेल्या सेटलमेंट दस्तऐवजांच्या आधारे केले जाते, खात्यात उपलब्ध निधीच्या मर्यादेत, अन्यथा बँक ऑफ रशिया किंवा क्रेडिट संस्था यांच्यात झालेल्या करारांमध्ये प्रदान केल्याशिवाय आणि त्यांचे ग्राहक.

इलेक्ट्रॉनिक पेमेंट दस्तऐवज जारी करणे, स्वीकारणे, त्यावर प्रक्रिया करणे आणि त्यांचा वापर करून सेटलमेंट व्यवहार करणे ही प्रक्रिया बँक ऑफ रशियाच्या स्वतंत्र नियमांद्वारे नियंत्रित केली जाते, या नियमांमध्ये निर्दिष्ट प्रकरणे वगळता आणि बँक ऑफ रशिया किंवा क्रेडिट संस्था आणि बँक ऑफ रशिया यांच्यात झालेल्या करारांशिवाय. त्यांचे क्लायंट जे माहिती सुरक्षा साधनांचा वापर करून इलेक्ट्रॉनिक दस्तऐवजांची देवाणघेवाण करण्याची प्रक्रिया निर्धारित करतात.

त्यावर ठेवलेल्या सर्व मागण्या पूर्ण करण्यासाठी खात्यात पुरेसा निधी नसल्यास, निधी कायद्याने स्थापित केलेल्या क्रमाने प्राप्त झाल्यामुळे तो राइट ऑफ केला जातो.

कायद्याद्वारे प्रदान केलेल्या प्रकरणांशिवाय, त्यावर निधीची विल्हेवाट लावण्याच्या खाते मालकाच्या अधिकारांवर निर्बंध घालण्याची परवानगी नाही.

१.१. नियमांचा हा भाग कायद्याद्वारे स्थापित केलेल्या फॉर्ममधील खात्यांवर नॉन-कॅश पेमेंट्सच्या अंमलबजावणीचे नियमन करतो आणि वापरलेल्या देयक दस्तऐवज भरण्यासाठी स्वरूप आणि प्रक्रिया देखील निर्धारित करतो.

१.२. नियमांचा हा भाग नॉन-कॅश पेमेंटच्या खालील प्रकारांना लागू होतो:

अ) पेमेंट ऑर्डरद्वारे सेटलमेंट;

ब) क्रेडिट लेटर अंतर्गत सेटलमेंट;

c) धनादेशाद्वारे देयके;

ड) संकलनासाठी तोडगे.

१.३. नॉन-कॅश पेमेंटचे प्रकार क्रेडिट संस्था (शाखा), संस्था आणि बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या (यापुढे बँका म्हणून संदर्भित) च्या क्लायंटद्वारे वापरले जातात, केवळ क्रेडिट संस्था (शाखा) या मजकुरात थेट संदर्भ वगळता. किंवा बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या संस्था आणि विभाग), तसेच स्वतः बँकांद्वारे.

१.४. नॉन-कॅश पेमेंटचे फॉर्म बँक क्लायंटद्वारे स्वतंत्रपणे निवडले जातात आणि ते त्यांच्या प्रतिपक्षांशी (यापुढे मुख्य करार म्हणून संदर्भित) केलेल्या करारांमध्ये प्रदान केले जातात.

नॉन-कॅश सेटलमेंट फॉर्मच्या चौकटीत, पैसे देणारे आणि प्राप्तकर्ते (संकलक), तसेच बँका आणि त्यांना सेवा देणाऱ्या संबंधित बँका, सेटलमेंटमध्ये सहभागी मानल्या जातात.

1.5. ग्राहकांच्या कराराच्या संबंधात बँका हस्तक्षेप करत नाहीत. बँकांच्या चुकांमुळे उद्भवणारे दावे वगळून देयकर्ता आणि निधी प्राप्तकर्ता यांच्यातील समझोत्याबाबतचे परस्पर दावे बँकेच्या सहभागाशिवाय कायद्याने विहित केलेल्या पद्धतीने सोडवले जातात.

१.६. विनियमांचा हा भाग क्रेडिट संस्थांच्या पत्रव्यवहाराच्या खात्यांवर (उप-खाते) व्यवहार करण्याच्या प्रक्रियेला लागू होतो आणि त्यांच्या शाखांमध्ये ते नॉन-कॅश पेमेंट्सच्या वापरावर परिणाम करतात.

१.७. नियमांचा हा भाग संग्राहक, जे नियंत्रण कार्ये पार पाडणारी आणि कायद्यानुसार संकलन करणारी संस्था आहेत आणि त्यांच्या नावे निधी गोळा करताना निधीचे वास्तविक प्राप्तकर्ते यांच्यातील संबंधांवर परिणाम करत नाही.

२.१. बँका सेटलमेंट दस्तऐवजांच्या आधारे खात्यांवर व्यवहार करतात.

२.२. सेटलमेंट दस्तऐवज म्हणजे कागदावर काढलेले दस्तऐवज किंवा काही विशिष्ट प्रकरणांमध्ये, इलेक्ट्रॉनिक पेमेंट दस्तऐवज:

देयकाकडून (क्लायंट किंवा बँक) त्याच्या खात्यातून निधी लिहून घेण्याचा आणि निधी प्राप्तकर्त्याच्या खात्यात हस्तांतरित करण्याचा आदेश;

देयकाच्या खात्यातून निधी राइट ऑफ करण्याचा आणि निधी प्राप्तकर्त्याने (कलेक्टर) निर्दिष्ट केलेल्या खात्यात हस्तांतरित करण्याचा निधी प्राप्तकर्त्याकडून (कलेक्टर) आदेश.

२.३. नियमांच्या या भागाच्या कलम 1.2 मध्ये प्रदान केलेल्या फॉर्ममध्ये नॉन-कॅश पेमेंट करताना, खालील पेमेंट दस्तऐवज वापरले जातात:

अ) पेमेंट ऑर्डर;

ब) पतपत्रे;

ड) देयक आवश्यकता;

e) संकलन आदेश.

२.४. कागदावर सेटलमेंट दस्तऐवज ऑल-रशियन क्लासिफायर ऑफ मॅनेजमेंट डॉक्युमेंटेशन (यापुढे - ओकेयूडी) ओके 011-93 (वर्ग "बँकिंग दस्तऐवजीकरणाची युनिफाइड सिस्टम") मध्ये समाविष्ट केलेल्या दस्तऐवज फॉर्मवर तयार केले आहेत. सेटलमेंट दस्तऐवजांचे स्वरूप या नियमांच्या परिशिष्ट 1, 5, 9, 13 मध्ये दिलेले आहेत.

2.5. सेटलमेंट दस्तऐवजांचे फॉर्म प्रिंटिंग हाऊसमध्ये किंवा इलेक्ट्रॉनिक संगणक वापरून तयार केले जातात.

२.६. डुप्लिकेटिंग उपकरणे वापरून प्राप्त केलेल्या सेटलमेंट दस्तऐवज फॉर्मच्या प्रती वापरण्याची परवानगी आहे, जर कॉपी विकृत केल्याशिवाय केली गेली असेल.

२.७. पेमेंट दस्तऐवज फॉर्मच्या फील्डचे परिमाण या नियमांच्या परिशिष्ट 2, 6, 10, 14 मध्ये सूचित केले आहेत. स्थापित परिमाणांमधील विचलन 5 मिमी पेक्षा जास्त असू शकत नाही, जर त्यांचे स्थान राखले गेले असेल आणि सेटलमेंट दस्तऐवज फॉर्म A4 शीटवर ठेवलेले असतील. पेमेंट दस्तऐवज फॉर्मच्या उलट बाजू रिक्त राहिल्या पाहिजेत.

२.८. कागदावरील पेमेंट दस्तऐवज काळ्या फॉन्टमध्ये लेखन किंवा इलेक्ट्रॉनिक संगणक वापरून भरले जातात, चेक वगळता, जे पेस्ट, काळ्या, निळ्या किंवा जांभळ्या शाईसह पेनने भरले जातात (काळ्या फॉन्टमध्ये टाइपरायटरवर धनादेश भरले जाऊ शकतात) . पेमेंट दस्तऐवजांवर सह्या पेस्ट किंवा काळ्या, निळ्या किंवा जांभळ्या शाईसह पेनने चिकटवल्या जातात. पेमेंट दस्तऐवजांवर छापलेला सील आणि बँक स्टॅम्प स्पष्ट असणे आवश्यक आहे.

२.९. सेटलमेंट दस्तऐवजांमध्ये प्रत्येक तपशीलाची मूल्ये प्रविष्ट करण्यासाठी आरक्षित फील्ड या नियमांच्या परिशिष्ट 3, 7, 11, 15 मधील क्रमांकांद्वारे नियुक्त केले आहेत.

सेटलमेंट दस्तऐवज भरताना, तपशीलांच्या मजकूर आणि डिजिटल मूल्यांना त्यांच्या प्रवेशासाठी प्रदान केलेल्या फील्डच्या पलीकडे जाण्याची परवानगी नाही. तपशीलांची मूल्ये वाचणे सोपे असावे.

पेमेंट दस्तऐवज फॉर्मवर त्यांच्यासाठी नियुक्त केलेल्या फील्डमध्ये स्वाक्षरी, सील आणि शिक्के चिकटविणे आवश्यक आहे.

२.१०. पेमेंट दस्तऐवजांमध्ये खालील तपशील असणे आवश्यक आहे (फॉर्मचे तपशील आणि नॉन-कॅश पेमेंट करण्याची प्रक्रिया विचारात घेऊन):

अ) OKUD OK 011-93 नुसार सेटलमेंट दस्तऐवजाचे नाव आणि फॉर्म कोड;

ब) देयक दस्तऐवजाची संख्या, त्याच्या जारी केल्याचा दिवस, महिना आणि वर्ष;

c) पेमेंट प्रकार;

d) देयकाचे नाव, त्याचा खाते क्रमांक, करदाता ओळख क्रमांक (TIN) किंवा परदेशी संस्था कोड (FIO);

e) देयकाच्या बँकेचे नाव आणि स्थान, त्याचा बँक ओळख कोड (BIC), पत्रव्यवहार खाते किंवा उप-खाते क्रमांक;

f) निधी प्राप्तकर्त्याचे नाव, त्याचा खाते क्रमांक, करदाता ओळख क्रमांक (TIN);

g) प्राप्तकर्त्याच्या बँकेचे नाव आणि स्थान, त्याचा बँक ओळख कोड (BIC), पत्रव्यवहार खाते किंवा उप-खाते क्रमांक;

h) देयकाचा उद्देश. भरावा लागणारा कर पेमेंट दस्तऐवजात स्वतंत्र ओळ म्हणून ठळकपणे दर्शविला जातो (अन्यथा कर भरला नाही असा संकेत असावा). विशिष्ट प्रकारच्या देयक दस्तऐवजांच्या संबंधात देयकाचा हेतू दर्शविणारी वैशिष्ट्ये संबंधित अध्याय आणि नियमांच्या परिच्छेदांद्वारे नियंत्रित केली जातात;

i) शब्द आणि आकृत्यांमध्ये दर्शविलेल्या देयकाची रक्कम;

j) पेमेंट ऑर्डर;

k) बँक ऑफ रशिया आणि रशियन फेडरेशनच्या प्रदेशावर स्थित क्रेडिट संस्थांमधील लेखा नियमांनुसार व्यवहाराचा प्रकार;

l) अधिकृत व्यक्तींच्या (व्यक्ती) स्वाक्षरी (स्वाक्षरी) आणि सील छाप (स्थापित प्रकरणांमध्ये).

पेमेंट दस्तऐवजांचे तपशील भरण्याची प्रक्रिया या नियमांच्या परिशिष्ट 4, 8, 12, 16 मध्ये दिली आहे.

फील्ड ज्यांच्या तपशीलांमध्ये मूल्ये नाहीत ती रिक्त राहतात.

२.११. दुरुस्ती, डाग आणि खोडणे तसेच सेटलमेंट दस्तऐवजांमध्ये सुधारणा द्रव वापरण्याची परवानगी नाही.

२.१२. पेमेंट दस्तऐवज सेवा देणार्या बँकेकडे सादरीकरणासाठी दहा कॅलेंडर दिवसांसाठी वैध आहेत, त्यांच्या इश्यूचा दिवस न मोजता.

२.१३. सेटलमेंट दस्तऐवज सेटलमेंटमधील सर्व सहभागींसाठी आवश्यक असलेल्या प्रतींच्या संख्येत बँकेला सादर केले जातात. पेमेंट दस्तऐवजाच्या सर्व प्रती सारख्याच भरल्या पाहिजेत.

सेटलमेंट कागदपत्रांच्या दुसऱ्या आणि त्यानंतरच्या प्रती कार्बन पेपर, डुप्लिकेट उपकरणे किंवा इलेक्ट्रॉनिक संगणक वापरून तयार केल्या जाऊ शकतात.

२.१४. पेमेंट दस्तऐवज अंमलबजावणीसाठी बँकांद्वारे स्वीकारले जातात जर पहिल्या प्रतमध्ये (चेक वगळता) सेटलमेंट दस्तऐवजांवर स्वाक्षरी करण्यास पात्र असलेल्या व्यक्तींच्या दोन स्वाक्षर्या (पहिली आणि दुसरी) किंवा एक स्वाक्षरी (जर संस्थेच्या कर्मचार्यांमध्ये कोणतीही व्यक्ती नसेल तर) दुसर्या स्वाक्षरीवर स्वाक्षरी करण्याचा अधिकार प्रदान केला जाईल) आणि नमुना स्वाक्षरी आणि शिक्का छापासह कार्डमध्ये घोषित केलेले सील छाप (चेक वगळता) कायदेशीर घटकाच्या वतीने शाखा, प्रतिनिधी कार्यालये, विभागांद्वारे चालवल्या जाणार्या ऑपरेशन्ससाठी, सेटलमेंट दस्तऐवज या कायदेशीर घटकाद्वारे अधिकृत व्यक्तींच्या स्वाक्षरी आहेत.

नॉन-कॅश पेमेंट्सच्या लागू स्वरूपाच्या चौकटीत, बँक ऑफ रशियाच्या कायद्याच्या आणि नियमांच्या आवश्यकतांनुसार हस्तलिखित स्वाक्षरीच्या अॅनालॉग्सचा वापर करण्यास परवानगी आहे.

२.१५. पेमेंट दस्तऐवज त्यांच्या रकमेकडे दुर्लक्ष करून अंमलबजावणीसाठी बँकांकडून स्वीकारले जातात.

२.१६. जेव्हा बँक देयक दस्तऐवज स्वीकारते, तेव्हा ते लेखा नियम आणि नियमांच्या या भागाद्वारे स्थापित केलेल्या आवश्यकतांनुसार तपासले जातात. फील्ड 101 मधील माहिती असलेले पेमेंट दस्तऐवज फील्ड 102 - 110 मधील माहितीच्या अनिवार्य संकेतासाठी पडताळणीच्या अधीन आहेत, तसेच कायद्याने स्थापित केलेल्या देयकाच्या माहितीच्या देयक दस्तऐवजांमध्ये उपस्थितीचे नियंत्रण आहे.

पेमेंट दस्तऐवजाच्या पहिल्या प्रतीच्या आधारे बँक खात्यातून निधी डेबिट करते.

२.१७. देयकांना त्यांचे पेमेंट ऑर्डर मागे घेण्याचा अधिकार आहे, निधी प्राप्तकर्ते (संकलक) - जमा करण्यासाठी सेटलमेंटच्या क्रमाने बँकेने स्वीकारलेले सेटलमेंट दस्तऐवज (पेमेंट विनंत्या, संग्रह ऑर्डर), क्लायंटच्या खात्यात अपुऱ्या निधीमुळे पैसे दिले नाहीत आणि ठेवले बॅलन्स शीट खाते N 90902 अंतर्गत फाइल कॅबिनेटमध्ये "सेटलमेंट दस्तऐवज वेळेवर दिले नाहीत."

अंमलात न आलेले सेटलमेंट दस्तऐवज कार्ड इंडेक्समधून संपूर्णपणे काढले जाऊ शकतात आणि अंशतः अंमलात आणलेले - शिल्लक रकमेमध्ये.

सेटलमेंट दस्तऐवजांमधून अंशतः रक्कम काढण्याची परवानगी नाही.

२.१८. सेटलमेंट दस्तऐवज रद्द करणे हे बँकेकडे सादर केलेल्या क्लायंटच्या अर्जाच्या आधारे केले जाते, कोणत्याही स्वरूपात दोन प्रतींमध्ये काढलेले, रद्दीकरणासाठी आवश्यक तपशील दर्शवितात, ज्यामध्ये संख्या, तयारीची तारीख, सेटलमेंट दस्तऐवजाची रक्कम, पैसे देणाऱ्याचे किंवा प्राप्तकर्त्याचे नाव (कलेक्टर).

रद्द करण्याच्या अर्जाच्या दोन्ही प्रती क्लायंटच्या वतीने सेटलमेंट दस्तऐवजांवर स्वाक्षरी करण्यासाठी अधिकृत व्यक्तींद्वारे स्वाक्षरी केल्या जातात, सीलद्वारे प्रमाणित केल्या जातात आणि पेमेंट ऑर्डरसाठी किंवा निधी प्राप्तकर्ता (कलेक्टर) - पेमेंट विनंत्यांना सेवा देणाऱ्या बँकेकडे सादर केल्या जातात. आणि संग्रह ऑर्डर. रद्द करण्याच्या अर्जाची एक प्रत बँकेच्या दैनंदिन कागदपत्रांमध्ये ठेवली जाते, दुसरी प्रत रद्द करण्याच्या अर्जाची पावती म्हणून क्लायंटला परत केली जाते.

निधी प्राप्त करणार्याला सेवा देणारी बँक (कलेक्टर) ग्राहकाच्या अर्जाच्या आधारे तयार केलेला लेखी अर्ज देयकाच्या बँकेकडे पाठवून पेमेंट विनंत्या आणि संकलन ऑर्डर मागे घेते.

२.१९. रद्द केलेले पेमेंट ऑर्डर बँकांद्वारे देयकांना परत केले जातात; जमा करण्यासाठी सेटलमेंटच्या क्रमाने प्राप्त झालेले सेटलमेंट दस्तऐवज - निधी प्राप्तकर्त्यांना (संकलक) बँक सेवा देणाऱ्यांकडून त्यांच्या पावतीनंतर.

2.20. ऑफ-बॅलन्स शीट खाते N 90902 साठी फाइल कॅबिनेटकडून सेटलमेंट दस्तऐवज परत करणे "सेटलमेंट दस्तऐवज वेळेवर दिलेले नाहीत" क्लायंटचे खाते बंद झाल्यास पुढील क्रमाने केले जाते.

पेमेंट ऑर्डर देणाऱ्याला परत केल्या जातात.

जमा करण्यासाठी सेटलमेंट्सच्या क्रमाने बँकेला प्राप्त झालेले देयक दस्तऐवज, खाते बंद झाल्याची तारीख दर्शविणारी बँक सेवा देणार्या निधीच्या प्राप्तकर्त्यांना (संकलकांना) परत केली जाते.

पेमेंट दस्तऐवज परत करताना, बँक त्यांची यादी तयार करते, जी ग्राहकाच्या कायदेशीर फाइलसह संग्रहित केली जाते ज्याचे खाते बंद केले जात आहे.

प्राप्तकर्त्याच्या बँक (कलेक्टर) च्या लिक्विडेशन किंवा निधी प्राप्तकर्त्याच्या स्थानाबद्दल माहिती नसताना (कलेक्टर) पेमेंट विनंत्या आणि संग्रह ऑर्डर परत करणे अशक्य असल्यास, ते कायदेशीर फाइलसह संग्रहित करण्याच्या अधीन आहेत. ज्या ग्राहकाचे खाते बंद आहे.

२.२१. स्वीकारलेले परंतु एका कारणास्तव अंमलात न आलेले पेमेंट दस्तऐवज परत करताना, त्यांच्या अंमलबजावणीसाठी स्वीकृतीची पुष्टी करणारी बँक चिन्हे संबंधित बँकेद्वारे ओलांडली जातात. पेमेंट रिक्वेस्ट आणि कलेक्शन ऑर्डरच्या पहिल्या प्रतीच्या उलट बाजूस, रिटर्नचे कारण, रिटर्नची तारीख, बँकेचा स्टॅम्प, तसेच जबाबदार एक्झिक्युटर आणि पर्यवेक्षी कर्मचारी यांच्या स्वाक्षऱ्या आहेत. चिकटवले. जर्नलमध्ये परताव्याची तारीख दर्शविणारी पेमेंट विनंत्या आणि कलेक्शन ऑर्डरची नोंदणी करण्यासाठी एक नोंद केली जाते.

३.१. पेमेंट ऑर्डर म्हणजे खाते मालक (दाते) कडून त्याची सेवा करणार्या बँकेला दिलेला ऑर्डर, सेटलमेंट दस्तऐवज म्हणून दस्तऐवजीकरण, या किंवा दुसर्या बँकेत उघडलेल्या प्राप्तकर्त्याच्या खात्यात विशिष्ट रक्कम हस्तांतरित करण्यासाठी. पेमेंट ऑर्डर बँकेद्वारे कायद्याद्वारे प्रदान केलेल्या कालावधीत किंवा बँक खाते कराराद्वारे स्थापित केलेल्या किंवा बँकिंग प्रॅक्टिसमध्ये लागू केलेल्या व्यवसाय रीतिरिवाजानुसार निर्धारित केलेल्या कमी कालावधीत अंमलात आणली जाते.

३.२. पेमेंट ऑर्डर केले जाऊ शकतात:

अ) पुरवठा केलेल्या वस्तू, केलेले कार्य, प्रदान केलेल्या सेवांसाठी निधीचे हस्तांतरण;

b) सर्व स्तरांच्या बजेटमध्ये आणि अतिरिक्त-अर्थसंकल्पीय निधीमध्ये निधीचे हस्तांतरण;

c) क्रेडिट्स (कर्ज) / ठेवी परत करणे / देणे आणि त्यावर व्याज देणे या हेतूने निधीचे हस्तांतरण;

ड) कायद्याने किंवा कराराद्वारे प्रदान केलेल्या इतर हेतूंसाठी निधीचे हस्तांतरण.

३.३. मुख्य कराराच्या अटींनुसार, पेमेंट ऑर्डरचा वापर माल, काम, सेवांच्या आगाऊ पेमेंटसाठी किंवा नियतकालिक पेमेंट करण्यासाठी केला जाऊ शकतो.

३.४. पेमेंट ऑर्डर फॉर्म 0401060 (या नियमांचे परिशिष्ट 1) वर काढली आहे.

३.५. देयकाच्या खात्यात निधीची उपलब्धता लक्षात न घेता पेमेंट ऑर्डर बँकेद्वारे स्वीकारल्या जातात.

"पेमेंट बँकेत प्राप्त" फील्डमध्ये अंमलबजावणीसाठी स्वीकारलेल्या पेमेंट ऑर्डरच्या सर्व प्रतींवर (शेवटची एक वगळता) पेमेंट ऑर्डर भरण्याची आणि त्यावर प्रक्रिया करण्याची अचूकता तपासल्यानंतर. बँकेचा जबाबदार कार्यकारी बँकेद्वारे पेमेंट ऑर्डर प्राप्त झाल्याची तारीख प्रविष्ट करतो. पेमेंट ऑर्डरची शेवटची प्रत, ज्यामध्ये "बँक मार्क्स" फील्डमध्ये बँकेचा शिक्का, स्वीकृतीची तारीख आणि जबाबदार एक्झिक्युटरची स्वाक्षरी चिकटलेली असते, पेमेंट ऑर्डरच्या अंमलबजावणीची पुष्टी म्हणून देयकाला परत केली जाते. .

३.६. जर देयकाच्या खात्यात पैसे नसतील किंवा अपुरे असतील, आणि बँक खाते करारामध्ये खात्यात उपलब्ध असलेल्या निधीपेक्षा जास्त रकमेच्या सेटलमेंट दस्तऐवजांसाठी देयकाच्या अटी निर्दिष्ट केल्या नसतील, तर पेमेंट ऑर्डर ऑफ-मध्ये फाइल कॅबिनेटमध्ये ठेवल्या जातात. ताळेबंद खाते N 90902 "सेटलमेंट दस्तऐवज वेळेवर दिले नाहीत." या प्रकरणात, पेमेंट ऑर्डरच्या सर्व प्रतींच्या वरच्या उजव्या कोपर्यात समोरच्या बाजूला, कार्ड इंडेक्समधील प्लेसमेंटवर कोणत्याही स्वरूपात एक चिन्ह ठेवले जाते जे तारीख दर्शवते. कायद्याद्वारे स्थापित केलेल्या क्रमाने निधी प्राप्त झाल्यामुळे पेमेंट ऑर्डरचे पेमेंट केले जाते.

३.७. ऑफ-बॅलन्स शीट खाते N 90902 मधील कार्ड इंडेक्समधून पेमेंट ऑर्डरचे आंशिक पेमेंट "सेटलमेंट दस्तऐवज वेळेवर दिले नाहीत" अनुमत आहे.

पेमेंट ऑर्डरचे अंशतः पैसे भरताना, बँक पेमेंट ऑर्डर फॉर्म 0401066 (या नियमांचे परिशिष्ट 17) वापरते. त्याचे उत्पादन आणि भरण्याची प्रक्रिया सेटलमेंट दस्तऐवज फॉर्म तयार करण्यासाठी आणि भरण्याच्या सामान्य प्रक्रियेशी संबंधित आहे. पेमेंट ऑर्डरचे स्वरूप, प्रत्येक तपशीलाची मूल्ये प्रविष्ट करण्यासाठी राखीव फील्डचा आकार आणि क्रमांक आणि त्यांचे वर्णन या नियमांच्या परिशिष्ट 18 - 20 मध्ये दिलेले आहे.

आंशिक पेमेंटसाठी पेमेंट ऑर्डर जारी करताना, बँकेचा शिक्का, तारीख आणि बँकेच्या जबाबदार कार्यकारी व्यक्तीची स्वाक्षरी "बँक मार्क्स" फील्डमधील सर्व प्रतींवर चिकटवली जातात. आंशिक पेमेंटसाठी पेमेंट ऑर्डरची पहिली प्रत देखील बँकेच्या पर्यवेक्षी कर्मचाऱ्याच्या स्वाक्षरीद्वारे प्रमाणित केली जाते.

अर्धवट पेमेंट ऑर्डरच्या पुढच्या बाजूला, वरच्या उजव्या कोपर्यात "आंशिक पेमेंट" नोट बनवली जाते. आंशिक देयकावरील एंट्री (आंशिक पेमेंटचा अनुक्रमांक, पेमेंट ऑर्डरची संख्या आणि तारीख, आंशिक पेमेंटची रक्कम, शिल्लक रक्कम, स्वाक्षरी) बँकेच्या जबाबदार कार्यकारीाद्वारे केली जाते. पेमेंट ऑर्डरची उलट बाजू.

पेमेंट ऑर्डर अंतर्गत आंशिक पेमेंट करताना, पेमेंट ऑर्डरची पहिली प्रत ज्याद्वारे पेमेंट केले गेले होते ते बँकेच्या दैनंदिन दस्तऐवजांमध्ये ठेवले जाते, पेमेंट ऑर्डरची शेवटची प्रत देयकाच्या वैयक्तिक खात्यातून काढलेल्या अर्काची संलग्नक म्हणून काम करते. .

पेमेंट ऑर्डर अंतर्गत शेवटचे आंशिक पेमेंट करताना, पेमेंट ऑर्डरची पहिली प्रत ज्याद्वारे हे पेमेंट केले गेले होते, सशुल्क पेमेंट ऑर्डरची पहिली प्रत, त्या दिवसाच्या कागदपत्रांमध्ये ठेवली जाते. पेमेंट ऑर्डरच्या उर्वरित प्रती क्लायंटला वैयक्तिक खाते स्टेटमेंटशी संलग्न पेमेंट ऑर्डरच्या शेवटच्या प्रतीसह एकाच वेळी जारी केल्या जातात.

३.८. फील्डमध्ये पेमेंट दस्तऐवजाच्या सर्व प्रतींवर पेमेंट ऑर्डर देताना "खात्यातून राइट ऑफ." देयकाच्या खात्यातून निधी डेबिट करण्याची तारीख प्रविष्ट केली जाते (अंशिक पेमेंटच्या बाबतीत - शेवटच्या पेमेंटची तारीख), बँकेचा स्टॅम्प आणि जबाबदार एक्झिक्युटरची स्वाक्षरी "बँक मार्क्स" फील्डमध्ये चिकटविली जाते.

७.३. धनादेश देणाऱ्याद्वारे ड्रॉवरच्या निधीच्या खर्चावर दिले जाते.

७.४. ड्रॉवरला त्याच्या देयकासाठी सादरीकरणासाठी स्थापित कालावधी संपण्यापूर्वी चेक मागे घेण्याचा अधिकार नाही.

७.५. धनादेश धारकास देय प्राप्त करण्यासाठी बँकेकडे धनादेश सादर करणे हे देयकासाठी धनादेशाचे सादरीकरण मानले जाते.

७.६. धनादेश देणाऱ्याने त्याच्याकडे उपलब्ध असलेल्या सर्व मार्गांनी धनादेशाची सत्यता पडताळणे बंधनकारक आहे. बनावट, चोरीला गेलेला किंवा हरवलेला धनादेश देणाऱ्याने देय केल्यामुळे उद्भवलेल्या नुकसानीचे मूल्यांकन करण्याची प्रक्रिया कायद्याद्वारे नियंत्रित केली जाते.

७.७. चेक फॉर्म हे काटेकोर रिपोर्टिंग फॉर्म आहेत आणि बॅंकांमध्ये बॅलन्स शीट खाते N 91207 “स्ट्रीक्ट रिपोर्टिंग फॉर्म” मध्ये रेकॉर्ड केले जातात.

७.८. बँकांद्वारे चेक फॉर्मचे संचयन बँक ऑफ रशियाच्या नियमांद्वारे स्थापित केलेल्या पद्धतीने केले जाते.

७.९. नॉन-कॅश पेमेंटसाठी, क्रेडिट संस्थांद्वारे जारी केलेले धनादेश वापरले जाऊ शकतात.

७.१०. क्रेडिट संस्थांचे धनादेश हे धनादेश जारी करणार्या क्रेडिट संस्थेच्या ग्राहकांद्वारे तसेच परस्पर संबंधांच्या उपस्थितीत आंतरबँक सेटलमेंटमध्ये वापरले जाऊ शकतात.

७.११. बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागांद्वारे सेटलमेंटसाठी क्रेडिट संस्थांद्वारे जारी केलेले धनादेश वापरले जात नाहीत.

७.१२. चेकमध्ये रशियन फेडरेशनच्या नागरी संहितेच्या भाग दोनद्वारे स्थापित केलेले सर्व अनिवार्य तपशील असणे आवश्यक आहे आणि त्यात बँकिंग क्रियाकलाप आणि कर कायद्याच्या वैशिष्ट्यांद्वारे निर्धारित अतिरिक्त तपशील देखील असू शकतात. चेकचा फॉर्म क्रेडिट संस्थेद्वारे स्वतंत्रपणे निर्धारित केला जातो.

७.१३. ज्या प्रकरणांमध्ये धनादेशाच्या परिसंचरणाची व्याप्ती क्रेडिट संस्था आणि त्याच्या ग्राहकांपुरती मर्यादित असते, अशा प्रकरणांमध्ये धनादेशाचा वापर क्रेडिट संस्था आणि क्लायंट यांच्यात झालेल्या समझोत्यावरील कराराच्या आधारे केला जातो.

७.१४. क्रेडिट संस्थांद्वारे जारी केलेले धनादेश आंतरबँक सेटलमेंट्समध्ये ग्राहकांसोबत झालेल्या कराराच्या आधारावर आणि आंतरबँक कराराच्या आधारावर वापरले जाऊ शकतात आणि चेकद्वारे व्यवहार करण्यासाठी अंतर्गत बँक नियमांनुसार, क्रेडिट संस्थांनी विकसित केलेल्या आणि प्रक्रिया आणि अटी परिभाषित केल्या आहेत. चेकचा वापर.

७.१५. धनादेशाद्वारे सेटलमेंट्सवर आंतरबँक करार प्रदान करू शकतो:

देयके देताना धनादेश प्रसारित करण्याच्या अटी;

चेकद्वारे व्यवहार नोंदवणारी खाती उघडण्याची आणि देखरेख करण्याची प्रक्रिया;

चेकच्या अभिसरणाशी संबंधित माहितीच्या प्रसारणाची रचना, पद्धती आणि वेळ;

क्रेडिट संस्थांच्या खात्यांचे समर्थन करण्याची प्रक्रिया - सेटलमेंटमध्ये सहभागी;

क्रेडिट संस्थांचे दायित्व आणि जबाबदाऱ्या - सेटलमेंटमध्ये सहभागी;

करार बदलण्याची आणि समाप्त करण्याची प्रक्रिया.

७.१६. चेकसह व्यवहार करण्यासाठी अंतर्गत बँक नियम, त्यांच्या वापरासाठी प्रक्रिया आणि अटी परिभाषित करण्यासाठी, यासाठी प्रदान करणे आवश्यक आहे:

चेकचा फॉर्म, त्याच्या तपशीलांची यादी (अनिवार्य, अतिरिक्त) आणि चेक भरण्याची प्रक्रिया;

या धनादेशांसह सेटलमेंटमधील सहभागींची यादी;

देयकासाठी धनादेश सादर करण्याची अंतिम मुदत;

चेकसाठी देय अटी;

सेटलमेंट आयोजित करणे आणि चेक परिसंचरण ऑपरेशन्सची रचना;

धनादेशांसह व्यवहारांसाठी लेखांकन;

धनादेश संग्रहित करण्याची प्रक्रिया.

८.१. कलेक्शन सेटलमेंट्स ही एक बँकिंग ऑपरेशन आहे ज्याद्वारे बँक (यापुढे जारी करणारी बँक म्हणून संदर्भित), वतीनं आणि क्लायंटच्या खर्चावर, सेटलमेंट दस्तऐवजांच्या आधारावर, देयकाकडून पेमेंट प्राप्त करण्यासाठी कृती करते. संकलन सेटलमेंट पार पाडण्यासाठी, जारी करणार्या बँकेला दुसरी बँक आकर्षित करण्याचा अधिकार आहे (यापुढे एक्झिक्युटिंग बँक म्हणून संदर्भित).

८.२. संकलनासाठी देयके पेमेंट विनंत्यांवर आधारित केली जातात, ज्याचे पेमेंट देयकर्त्याच्या आदेशाने (स्वीकृतीसह) किंवा त्याच्या ऑर्डरशिवाय (अस्वीकारलेल्या पद्धतीने) केले जाऊ शकते आणि संकलन ऑर्डर, ज्याचे पेमेंट त्याशिवाय केले जाते. देयकाचा आदेश (निर्विवाद पद्धतीने).

८.३. पेमेंट विनंत्या आणि संकलन ऑर्डर निधी प्राप्तकर्त्याद्वारे (कलेक्टर) देयकाच्या खात्यात निधी प्राप्तकर्त्याला (कलेक्टर) सेवा देणाऱ्या बँकेद्वारे सबमिट केले जातात.

निधी प्राप्तकर्ता (कलेक्टर) दोन प्रतींमध्ये संकलित केलेला फॉर्म 0401014 (या नियमांचे परिशिष्ट 22) संकलनासाठी सबमिट केलेल्या सेटलमेंट दस्तऐवजांच्या रजिस्टरमध्ये निर्दिष्ट सेटलमेंट दस्तऐवज बँकेकडे जमा करतो. नोंदणीमध्ये, निधी प्राप्तकर्त्याच्या विवेकबुद्धीनुसार, पेमेंट विनंत्या आणि (किंवा) संकलन ऑर्डर समाविष्ट असू शकतात.

रजिस्टरची पहिली प्रत सेटलमेंट दस्तऐवजांवर स्वाक्षरी करण्यासाठी अधिकृत व्यक्तींच्या दोन स्वाक्षरी आणि सीलसह काढलेली आहे.

८.४. पेमेंट विनंत्या आणि कलेक्शन ऑर्डर स्वीकारताना, जारी करणार्या बँकेचा कार्यकारी अधिकारी फॉर्मच्या स्थापित फॉर्मसह पेमेंट दस्तऐवजाचे पालन, फॉर्ममध्ये प्रदान केलेले सर्व तपशील भरण्याची पूर्णता, फॉर्मचे पालन तपासतो. नमुने स्वाक्षरी आणि सील इंप्रेशनसह कार्डमध्ये निर्दिष्ट केलेल्या नमुन्यांसह निधी प्राप्तकर्त्याच्या (कलेक्टर) सह्या आणि सील तसेच सेटलमेंट दस्तऐवजांच्या सर्व प्रतींची ओळख. संलग्न कार्यकारी दस्तऐवजांसह संकलन आदेश स्वीकारताना, बँकेचा जबाबदार कार्यकारी सेटलमेंट दस्तऐवजाच्या तपशीलांचे पालन तपासण्यास बांधील आहे (सेटलमेंट दस्तऐवजात संदर्भित कार्यकारी दस्तऐवजाची तारीख आणि संख्या, गोळा केलेली रक्कम, निर्दिष्ट केलेली नावे सेटलमेंट दस्तऐवजाचे "दाते" आणि "प्राप्तकर्ता" फील्डमध्ये) कार्यकारी दस्तऐवजाचे तपशील. सेटलमेंट दस्तऐवजाच्या "प्राप्तकर्ता" फील्डमध्ये दर्शविलेले नाव बेलीफ - बेलीफ सेवेच्या ठेव खात्यात एक्झिक्युटरद्वारे निधी गोळा करण्याच्या बाबतीत अंमलबजावणीच्या रिटमधील कर्जदाराच्या नावाशी संबंधित असू शकत नाही.

८.५. पूर्णतेची शुद्धता तपासल्यानंतर, स्वीकारलेल्या पेमेंट दस्तऐवजांच्या सर्व प्रती जारी करणार्या बँकेसह, पावतीची तारीख आणि जबाबदार निष्पादकांच्या स्वाक्षरीसह शिक्का मारल्या जातात. न स्वीकारलेले दस्तऐवज संकलनासाठी सबमिट केलेल्या सेटलमेंट दस्तऐवजांच्या रजिस्टरमधून हटविले जातात आणि निधी प्राप्तकर्त्याला (कलेक्टर) परत केले जातात, रजिस्टरमधील सेटलमेंट दस्तऐवजांची संख्या आणि रक्कम दुरुस्त केली जाते. रजिस्टरच्या दोन्ही प्रती आणि त्यामधील सुधारणा जारी करणाऱ्या बँकेच्या जबाबदार कार्यकारी व्यक्तीच्या स्वाक्षरीने प्रमाणित केल्या जातात.

सेटलमेंट दस्तऐवजांच्या शेवटच्या प्रती, रजिस्टरच्या दुसऱ्या प्रतीसह, निधी प्राप्तकर्त्याला (कलेक्टर) जमा करण्यासाठी दस्तऐवजांच्या स्वीकृतीची पुष्टी म्हणून परत केले जातात.

रजिस्टर्सच्या पहिल्या प्रती जारी करणार्या बँकेत राहतात, वेगळ्या फोल्डरमध्ये दाखल केल्या जातात, संग्रहासाठी स्वीकारलेल्या सेटलमेंट दस्तऐवजांची नोंदणी करण्यासाठी जर्नल म्हणून वापरल्या जातात आणि कागदपत्रांसाठी स्थापित प्रतिधारण कालावधीनुसार जारी करणार्या बँकेमध्ये संग्रहित केल्या जातात.

८.६. जारी करणारी बँक ज्याने संकलनासाठी देयक दस्तऐवज स्वीकारले आहेत ती त्यांना त्यांच्या इच्छित गंतव्यस्थानावर पोहोचविण्याचे दायित्व स्वीकारते. हे बंधन, तसेच सेटलमेंट दस्तऐवजांच्या वितरणासाठी खर्चाची परतफेड करण्याची प्रक्रिया आणि अटी, क्लायंटसह बँक खाते करारामध्ये प्रतिबिंबित होतात.

बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या संस्था आणि विभाग बँक ऑफ रशियाच्या नियमांनुसार निर्धारित केलेल्या पद्धतीने क्रेडिट संस्था आणि बँक ऑफ रशियाच्या इतर क्लायंटचे सेटलमेंट दस्तऐवज अग्रेषित करतात.

क्रेडिट संस्था (शाखा) त्यांच्या ग्राहकांना पेमेंट दस्तऐवजांचे वितरण स्वतंत्रपणे आयोजित करतात.

क्रेडिट संस्था (शाखा) च्या खात्यावर जमा केलेल्या क्रेडिट संस्था (शाखा) च्या ग्राहकांकडून पेमेंट विनंत्या आणि संकलन ऑर्डर या क्रेडिट संस्थेची (शाखा) सेवा करणार्या बँक ऑफ रशियाच्या संस्थेला किंवा विभागाकडे पाठवणे आवश्यक आहे.

८.७. पेमेंट विनंत्या आणि अंमलबजावणी करणार्या बँकेला मिळालेल्या कलेक्शन ऑर्डर्स एका फ्री-फॉर्म जर्नलमध्ये रेकॉर्ड केल्या जातात ज्यामध्ये प्रत्येक सेटलमेंट दस्तऐवजाचा खाते क्रमांक, क्रमांक, तारीख आणि रक्कम दर्शविली जाते. नोंदणी दरम्यान, बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या संस्था आणि विभाग अतिरिक्तपणे देयकाची बँक आणि प्राप्तकर्त्याची बँक (कलेक्टरची बँक) बीआयसी दर्शवतात. प्राप्त झालेल्या पेमेंट विनंत्या आणि कलेक्शन ऑर्डरच्या पहिल्या प्रतीवर, सेटलमेंट दस्तऐवज मिळाल्याची तारीख वरच्या डाव्या कोपर्यात दर्शविली जाते.

८.८. अंमलबजावणी करणार्या बँकेचे कार्यकारी अधिकारी, नियमांच्या या भागाच्या परिच्छेद 8.4 मध्ये प्रदान केलेल्या प्रक्रियेनुसार देय विनंत्या आणि संकलन आदेशांचे तपशील भरण्याच्या पूर्णतेचे आणि अचूकतेचे परीक्षण करतात, अपवाद वगळता निधी प्राप्तकर्ता (कलेक्टर), आणि जारी करणार्या बँकेच्या सर्व प्रतींवर सेटलमेंट दस्तऐवजांची उपस्थिती आणि जबाबदार एक्झिक्युटरची स्वाक्षरी देखील तपासतो.

या परिच्छेदाद्वारे स्थापित केलेल्या आवश्यकतांचे उल्लंघन करून अंमलात आणलेले पेमेंट दस्तऐवज नियमांच्या या भागाच्या परिच्छेद 2.21 च्या आवश्यकतांचे पालन करून परत येण्याच्या अधीन आहेत. पेमेंट विनंत्या किंवा कलेक्शन ऑर्डर परत करताना, नोंदणी जर्नलमध्ये रिटर्नची तारीख आणि कारण दर्शविणारी नोंद केली जाते.

८.९. जर देयकाच्या खात्यात पैसे नसतील किंवा अपुरे असतील आणि खात्यात उपलब्ध असलेल्या निधीपेक्षा जास्त रकमेच्या सेटलमेंट दस्तऐवजांच्या पेमेंटसाठी बँक खाते करारामध्ये तरतूद नसेल तर, देयकाने स्वीकारलेल्या पेमेंट विनंत्या, थेट डेबिटसाठी देय विनंत्या निधी आणि संकलन आदेश (कायद्याच्या कार्यकारी दस्तऐवजांनी स्थापित केलेल्या प्रकरणांमध्ये संलग्न केलेले) फाईल कॅबिनेटमध्ये ठेवण्याची तारीख दर्शविणारी बॅलन्स शीट खाते N 90902 “सेटलमेंट दस्तऐवज वेळेवर दिलेली नाहीत” अंतर्गत फाइल कॅबिनेटमध्ये ठेवली जातात.

फाइल कॅबिनेट फॉर्म 0401075 (परिशिष्ट) मध्ये दाखल करण्याची नोटीस पाठवून अंमलबजावणी करणारी बँक ऑफ-बॅलन्स शीट खाते N 90902 “सेटलमेंट दस्तऐवज वेळेवर भरली नाही” अंतर्गत फाइल कॅबिनेटमध्ये सेटलमेंट दस्तऐवज ठेवण्याबद्दल जारी करणाऱ्या बँकेला सूचित करण्यास बांधील आहे. 23 या नियमांना). फाइल कॅबिनेटमध्ये सेटलमेंट दस्तऐवज ठेवल्याच्या दिवसाच्या नंतरच्या कामकाजाच्या दिवसापूर्वी कार्यकारी बँकेद्वारे जारीकर्त्या बँकेला निर्दिष्ट नोटीस पाठविली जाते. या प्रकरणात, देयक दस्तऐवजाच्या पहिल्या प्रतीच्या उलट बाजूस, नोटीस पाठविण्याच्या तारखेवर एक चिन्ह तयार केले जाते, एक बँक स्टॅम्प आणि जबाबदार एक्झिक्युटरची स्वाक्षरी चिकटविली जाते.

कार्यान्वित बँकेकडून नोटीस मिळाल्यावर जारी करणारी बँक क्लायंटला फाइल करण्याची सूचना देते.

सेटलमेंट दस्तऐवजांचे पेमेंट केले जाते कारण कायद्याने स्थापित केलेल्या क्रमाने पैसे देणाऱ्याच्या खात्यात प्राप्त होतात.

८.१०. ऑफ-बॅलन्स शीट खाते N 90902 अंतर्गत "सेटलमेंट दस्तऐवज वेळेवर अदा केले नाहीत" अंतर्गत फाइल कॅबिनेटमध्ये असलेल्या पेमेंट विनंत्या आणि संग्रह ऑर्डरचे आंशिक पेमेंट करण्याची परवानगी आहे.

आंशिक पेमेंट पेमेंट ऑर्डर फॉर्म 0401066 (या विनियमांचे परिशिष्ट 17) द्वारे केले जाते जसे की, नियमांच्या या भागाच्या परिच्छेद 3.7 मध्ये प्रदान केलेल्या पेमेंट ऑर्डरच्या आंशिक पेमेंटच्या प्रक्रियेप्रमाणेच, आंशिक चिन्हाचा अपवाद वगळता. पेमेंट

पेमेंट विनंतीचे आंशिक पेमेंट झाल्यास, ऑफ-बॅलन्स शीट खाते N 90902 अंतर्गत कार्ड इंडेक्समधून संकलन ऑर्डर “सेटलमेंट दस्तऐवज वेळेवर दिलेले नाहीत,” बँकेचे कार्यकारी अधिकारी पेमेंट दस्तऐवजाच्या सर्व प्रती योग्यरित्या खाली ठेवतात. फॉर्मच्या तळाशी असलेले स्तंभ आंशिक पेमेंटची संख्या, पेमेंट ऑर्डरची संख्या आणि तारीख, ज्याद्वारे पेमेंट केले गेले होते, आंशिक पेमेंटची रक्कम, शिल्लक रक्कम आणि त्याच्या स्वाक्षरीने केलेल्या नोंदी प्रमाणित करतात.

८.११. पेमेंट विनंती भरताना, "खात्यातून राइट ऑफ" फील्डमधील पेमेंट दस्तऐवजाच्या सर्व प्रतींवर संग्रह ऑर्डर. देयकाच्या खात्यातून निधी डेबिट करण्याची तारीख प्रविष्ट केली जाते (अंशिक पेमेंटच्या बाबतीत - शेवटच्या पेमेंटची तारीख), फील्डमध्ये "दात्याच्या बँकेचे चिन्ह" देयकाच्या बँकेचा शिक्का आणि जबाबदार एक्झिक्युटरची स्वाक्षरी. चिकटवलेले आहेत.

८.१२. जर पेमेंट विनंती, संकलन आदेश किंवा फॉर्म 0401075 (या नियमांचे परिशिष्ट 23) दाखल करण्याच्या सूचना अंतर्गत पेमेंट प्राप्त झाले नाही तर, जारी करणारी बँक, निधी प्राप्तकर्त्याच्या (कलेक्टर) विनंतीनुसार, कार्यकारी बँकेला विनंती पाठवू शकते. निर्दिष्ट सेटलमेंट दस्तऐवजांचे पैसे न देण्याच्या कारणाविषयी कोणत्याही स्वरुपात, जोपर्यंत बँक खाते करारामध्ये आणखी एक कालावधी प्रदान केला जात नाही तोपर्यंत निधी प्राप्तकर्त्याकडून (कलेक्टर) संबंधित दस्तऐवज प्राप्त झाल्याच्या दिवसानंतरच्या कामकाजाच्या दिवसानंतर नाही. .

८.१३. पेमेंट विनंती किंवा कलेक्शन ऑर्डरच्या आधारे पेमेंट प्राप्त करण्याच्या क्लायंटच्या ऑर्डरची पूर्तता न झाल्यास किंवा अयोग्य अंमलबजावणी झाल्यास, जारी करणारी बँक कायद्यानुसार त्याला जबाबदार आहे.

९.१. पेमेंट रिक्वेस्ट हा एक सेटलमेंट दस्तऐवज आहे ज्यामध्ये कर्जदार (निधी प्राप्तकर्ता) कडून कर्जदाराला (दाते) बँकेद्वारे ठराविक रक्कम देण्याची मागणी असते.

९.२. पुरवठा केलेल्या वस्तूंसाठी, केलेल्या कामासाठी, प्रदान केलेल्या सेवांसाठी तसेच मुख्य कराराद्वारे प्रदान केलेल्या इतर प्रकरणांमध्ये पेमेंट करताना देय आवश्यकता लागू केल्या जातात.

९.३. पेमेंट विनंत्यांद्वारे सेटलमेंट्स आधीच्या स्वीकृतीसह आणि देयकाच्या स्वीकृतीशिवाय केले जाऊ शकतात.

९.४. देयकाच्या स्वीकृतीशिवाय, खालील प्रकरणांमध्ये देयक विनंत्यांसह सेटलमेंट केले जातात:

1) कायद्याने स्थापित;

2) मुख्य करारासाठी पक्षांनी प्रदान केले आहे, देयकर्त्याच्या खात्यातून त्याच्या आदेशाशिवाय पैसे काढून घेण्याच्या अधिकारासह बँकेच्या तरतुदीच्या अधीन आहे.

९.५. पेमेंट विनंती फॉर्म 0401061 (या नियमांचे परिशिष्ट 9) वर काढली आहे.

९.६. नियमांच्या या भागाच्या खंड 2.10 मध्ये दिलेल्या तपशिलांच्या व्यतिरिक्त, देयक विनंती सूचित करेल:

अ) देयक अटी;

ब) स्वीकृतीची अंतिम मुदत;

c) जर ही कागदपत्रे देयकाला पाठवली गेली (सुपूर्द केली गेली) तर करारामध्ये प्रदान केलेली कागदपत्रे देयकाला पाठविण्याची (सुपूर्द करण्याची) तारीख;

d) वस्तूंचे नाव (काम केलेले काम, प्रदान केलेल्या सेवा), कराराची संख्या आणि तारीख, वस्तूंच्या वितरणाची पुष्टी करणार्या दस्तऐवजांची संख्या (कामाचे कार्यप्रदर्शन, सेवांची तरतूद), वस्तूंच्या वितरणाची तारीख (कामाचे कार्यप्रदर्शन, तरतूद सेवांची), वस्तूंच्या वितरणाची पद्धत आणि इतर तपशील - "पेमेंटचा उद्देश" फील्डमध्ये.

१०.१. देयकाच्या स्वीकृतीसह देय देय विनंतीमध्ये, निधी प्राप्तकर्ता "पेमेंट अटी" फील्डमध्ये "स्वीकृतीसह" प्रविष्ट करतो.

पेमेंट विनंत्या स्वीकारण्याचा कालावधी मुख्य कराराच्या पक्षांद्वारे निर्धारित केला जातो. या प्रकरणात, स्वीकृतीसाठी कालावधी किमान पाच कार्य दिवस असणे आवश्यक आहे.

पेमेंट विनंतीची नोंदणी करताना, “स्वीकृतीसाठी टर्म” फील्डमधील मुख्य कराराच्या अंतर्गत धनको (निधी प्राप्तकर्ता) पेमेंट विनंती स्वीकारण्यासाठी कराराद्वारे स्थापित केलेल्या दिवसांची संख्या सूचित करतो. अशा संकेताच्या अनुपस्थितीत, स्वीकृतीचा कालावधी पाच कामकाजाचे दिवस मानला जातो.

१०.२. एक्झिक्युटिंग बँकेने स्वीकारलेल्या पेमेंट विनंत्यांच्या सर्व प्रतींवर, "स्वीकृती कालावधीची समाप्ती" फील्डमधील बँकेचा जबाबदार एक्झिक्युटर पेमेंट विनंती स्वीकारण्याचा कालावधी कालबाह्य होणारी तारीख प्रविष्ट करतो. तारखेची गणना करताना, कामकाजाचे दिवस विचारात घेतले जातात. ज्या दिवशी बँकेला पेमेंटची विनंती प्राप्त होते तो दिवस निर्दिष्ट तारखेच्या गणनेमध्ये समाविष्ट केलेला नाही.

देयक विनंतीची शेवटची प्रत देयकाच्या विनंतीची पावती देणाऱ्याला सूचित करण्यासाठी वापरली जाते. पेमेंट दस्तऐवजाची निर्दिष्ट प्रत बँकेकडून पेमेंट विनंती प्राप्त झाल्याच्या तारखेपासून पुढील व्यावसायिक दिवसाच्या आत स्वीकृतीसाठी देयकाकडे हस्तांतरित केली जाते. देयकाला देय विनंत्या हस्तांतरित करणे बँक खाते कराराद्वारे निर्धारित केलेल्या पद्धतीने कार्यान्वित बँकेद्वारे केले जाते.

१०.३. देयकाची स्वीकृती मिळेपर्यंत, स्वीकृती नाकारली जात नाही (पूर्ण किंवा आंशिक) किंवा स्वीकृती कालावधी संपेपर्यंत पेमेंट विनंत्या निष्पादक बँकेद्वारे सेटलमेंट दस्तऐवजांच्या फाइल कॅबिनेटमध्ये ठेवल्या जातात.

१०.४. देयकर्ता, स्वीकृतीसाठी स्थापन केलेल्या कालावधीत, पेमेंट विनंतीच्या स्वीकृतीबद्दल किंवा मुख्य करारामध्ये प्रदान केलेल्या कारणास्तव त्याच्या स्वीकृतीपासून संपूर्ण किंवा अंशतः नकार दिल्याबद्दल योग्य दस्तऐवज बँकेकडे सादर करतो, ज्यामध्ये एखाद्या घटनेसह कलम, क्रमांक, कराराच्या तारखेचा अनिवार्य संदर्भ आणि नकाराची कारणे दर्शविणारा, लागू केलेला पेमेंट फॉर्म आणि निष्कर्ष काढलेला करार यांच्यातील विसंगती.

स्वीकृती किंवा स्वीकारण्यास नकार दिल्याबद्दल देयकाकडून दस्तऐवज न मिळाल्यास, देयकाने सूचित केलेल्या कोणत्याही लेनदाराने (निधी प्राप्तकर्ते) त्याच्या खात्यावर सादर केलेले पेमेंट दावे अदा करण्याचा अधिकार बँक खाते करारामध्ये अंमलात आणणाऱ्या बँकेला देऊ शकतो. (पूर्ण किंवा आंशिक) देयकाचा दावा निर्दिष्ट कालावधीत. स्वीकृतीसाठी स्थापित.

१०.५. देयकाची विनंती स्वीकारणे किंवा स्वीकृती नाकारणे (पूर्ण किंवा आंशिक) स्वीकृतीसाठी अर्जाद्वारे औपचारिक केले जाते, फॉर्म N 0401004 (या नियमांचे परिशिष्ट 24).

पेमेंट विनंत्या स्वीकारताना, अर्ज दोन प्रतींमध्ये तयार केला जातो, ज्यापैकी पहिला सेटलमेंट दस्तऐवजांवर स्वाक्षरी करण्याचा अधिकार असलेल्या अधिकार्यांच्या स्वाक्षरीसह आणि देयकाच्या सीलसह काढला जातो.

स्वीकृतीला पूर्ण किंवा आंशिक नकार दिल्यास, अर्ज तीन प्रतिलिपीत तयार केला जातो. अर्जाच्या पहिल्या आणि दुसर्या प्रती त्या अधिकार्यांच्या स्वाक्षरीने काढल्या जातात ज्यांना सेटलमेंट दस्तऐवजांवर स्वाक्षरी करण्याचा अधिकार आहे आणि देयकाचा शिक्का आहे.

१०.६. देयकाच्या खात्याची सेवा करणार्या बँकेचा जबाबदार कार्यकारी अधिकारी ग्राहकाच्या स्वीकृतीसाठी अर्जाची शुद्धता आणि पूर्णता तपासतो, स्वीकृती नाकारणे, नकार देण्याचे कारण, संख्या, तारीख, कराराचा संदर्भ ज्यामध्ये हा आधार प्रदान केला जातो. , तसेच कराराची संख्या आणि तारखेचा पत्रव्यवहार, पेमेंट विनंतीमध्ये निर्दिष्ट केला आहे आणि त्याची स्वाक्षरी आणि अर्जाच्या सर्व प्रतींवर तारीख दर्शविणारा बँकेचा शिक्का जोडतो. स्वीकृती किंवा स्वीकृती नाकारण्याच्या अर्जाची शेवटची प्रत अर्जाची पावती म्हणून देयकाला परत केली जाते.

१०.७. स्वीकारलेली पेमेंट विनंती, अर्ज प्राप्त झाल्याच्या दिवसाच्या नंतरच्या व्यावसायिक दिवसाच्या नंतर, देयकाच्या स्वीकृतीच्या प्रतीक्षेत असलेल्या सेटलमेंट दस्तऐवजांच्या रकमेची नोंद करण्यासाठी ऑफ-बॅलन्स शीट खात्यातून मेमोरियल ऑर्डरद्वारे लिहून दिले जाते आणि त्यामधून पैसे दिले जातात. देयकाचे खाते. अर्जाची एक प्रत, पेमेंट विनंतीच्या पहिल्या प्रतीसह, क्लायंटच्या खात्यातून निधी डेबिट करण्यासाठी आधार म्हणून दिवसाच्या दस्तऐवजांमध्ये ठेवली जाते.

१०.८. जर स्वीकृती पूर्णपणे नाकारली गेली, तर पेमेंटची विनंती स्वीकृतीच्या प्रतीक्षेत असलेल्या सेटलमेंट दस्तऐवजांच्या रकमेसाठी ऑफ-बॅलन्स शीट खात्यातून मेमोरियल ऑर्डरद्वारे लिहून दिली जाते आणि अर्ज प्राप्त झाल्याच्या दिवसाच्या नंतरच्या व्यावसायिक दिवसाच्या नंतर नाही. निधी प्राप्तकर्त्याला परत करण्यासाठी अर्जाच्या प्रतीसह जारी करणार्या बँकेकडे परत करणे आवश्यक आहे.

अर्जाची एक प्रत, पेमेंट विनंतीची एक प्रत आणि मेमोरियल ऑर्डर, रक्कम रेकॉर्ड करण्यासाठी ऑफ-बॅलन्स शीट खात्यातून पेमेंट विनंतीची रक्कम लिहून देण्यासाठी आधार म्हणून त्या दिवसाच्या कागदपत्रांमध्ये ठेवली जाते. पेमेंटसाठी स्वीकृतीच्या प्रतीक्षेत असलेल्या सेटलमेंट दस्तऐवजांची आणि पेमेंट न करता सेटलमेंट दस्तऐवज परत करणे.

१०.९. स्वीकृतीला आंशिक नकार दिल्यास, पेमेंटची विनंती, अर्ज स्वीकारल्याच्या दिवसानंतरच्या व्यावसायिक दिवसानंतर, सेटलमेंट दस्तऐवजांच्या रकमेची नोंद करण्यासाठी ऑफ-बॅलन्स शीट खात्यातून मेमोरियल ऑर्डरद्वारे पूर्ण लिहून दिली जाते. पेमेंटसाठी स्वीकृतीची प्रतीक्षा करत आहे, आणि देयकाने स्वीकारलेल्या रकमेमध्ये दिले जाते. या प्रकरणात, देयक विनंतीची रक्कम, संख्यांद्वारे दर्शविली जाते, प्रदक्षिणा केली जाते आणि भरायची नवीन रक्कम त्याच्या पुढे प्रदर्शित केली जाते. केलेली नोंद बँकेच्या जबाबदार कार्यकारी व्यक्तीच्या स्वाक्षरीने प्रमाणित केली जाते.

अर्जाची एक प्रत, पेमेंट विनंतीच्या पहिल्या प्रतीसह, क्लायंटच्या खात्यातून निधी डेबिट करण्यासाठी आधार म्हणून त्या दिवसाच्या कागदपत्रांमध्ये ठेवली जाते, अर्जाची दुसरी प्रत, दुसर्या दिवशीच्या व्यावसायिक दिवसाच्या नंतर नाही. अर्ज प्राप्त झाला, तो जारी करणार्या बँकेकडे निधी प्राप्तकर्त्याकडे हस्तांतरित करण्यासाठी पाठविला जातो.

१०.१०. जर स्वीकृती किंवा स्वीकृती नाकारण्याचा अर्ज स्थापित कालावधीत प्राप्त झाला नाही, तसेच नियमांच्या या भागाच्या परिच्छेद 10.4 मध्ये प्रदान केलेल्या बँक खाते करारातील अट नसताना, पुढील व्यवसायासाठी देय विनंती स्वीकृती कालावधी संपल्यानंतर, सेटलमेंट रकमेचा हिशेब ठेवण्यासाठी ऑफ-बॅलन्स शीट खात्यातून मेमोरियल ऑर्डरद्वारे लिहून दिले जाते. पेमेंटसाठी स्वीकृतीच्या प्रतीक्षेत असलेले दस्तऐवज आणि या भागाच्या खंड 2.21 मध्ये विहित केलेल्या पद्धतीने जारीकर्त्या बँकेकडे परत केले जातात. विनियमांचे, देयक विनंतीच्या पहिल्या प्रतीच्या उलट बाजूस परत करण्याचे कारण दर्शवितात: "स्वीकृतीसाठी संमती प्राप्त झाली नाही."

१०.११. देयकर्ता आणि निधी प्राप्तकर्ता यांच्यात उद्भवणारे सर्व मतभेद कायद्याने विहित केलेल्या पद्धतीने सोडवले जातात.

11.1. कायद्याच्या आधारे देयकांच्या खात्यातून थेट पैसे डेबिट करण्यासाठी देय विनंतीमध्ये, "देयकाच्या अटी" फील्डमध्ये, निधी प्राप्तकर्ता "स्वीकृतीशिवाय" प्रवेश करतो आणि कायद्याचा संदर्भ देखील देतो (त्याचे सूचित करते संख्या, दत्तक घेण्याची तारीख आणि संबंधित लेख), ज्याच्या आधारावर संकलन केले जाते. "पेमेंटचा उद्देश" फील्डमध्ये, कलेक्टर, स्थापित प्रकरणांमध्ये, मोजमाप साधने आणि वर्तमान दरांचे वाचन सूचित करतो किंवा मोजमाप साधने आणि वर्तमान दरांवर आधारित गणनांची नोंद करतो.

कराराच्या आधारावर निधीच्या थेट डेबिटसाठी देय विनंतीमध्ये, "पेमेंट अटी" फील्डमध्ये, निधी प्राप्तकर्ता "स्वीकृतीशिवाय" तसेच तारीख, मुख्य कराराची संख्या आणि त्याच्याशी संबंधित सूचित करतो. थेट डेबिटचा अधिकार प्रदान करणारे कलम.

11.2. मुख्य कराराद्वारे प्रदान केलेल्या प्रकरणांमध्ये खात्यातून निधीचे थेट डेबिट करणे बँकेद्वारे केले जाते जर बँक खाते करारामध्ये निधीचे थेट डेबिट करण्याची अट असेल किंवा बँक खाते कराराच्या अतिरिक्त कराराच्या आधारावर संबंधित स्थिती. देयकाने सर्व्हिसिंग बँकेला कर्जदार (निधी प्राप्तकर्ता) बद्दल माहिती प्रदान करणे बंधनकारक आहे, ज्याला स्वीकृतीशिवाय निधी डेबिट करण्यासाठी पेमेंट विनंत्या सबमिट करण्याचा अधिकार आहे, ज्या वस्तू, कामे किंवा सेवांचे नाव ज्यासाठी पेमेंट केले जाईल, तसेच मुख्य कराराबद्दल (तारीख, संख्या आणि थेट डेबिटचा अधिकार प्रदान करणारे संबंधित कलम).

बँक खाते करारामध्ये निधीचे थेट डेबिट करण्याच्या अटीची अनुपस्थिती किंवा बँक खाते करारासाठी अतिरिक्त करार, तसेच धनको (निधी प्राप्तकर्ता) आणि इतर वरील माहितीची अनुपस्थिती ही बँकेसाठी कारणीभूत आहे. स्वीकृतीशिवाय पेमेंट विनंती देण्यास नकार द्या. ही पेमेंट विनंती पाच कामकाजाच्या दिवसांच्या स्वीकृती कालावधीसह प्राथमिक स्वीकृती प्रक्रियेनुसार दिली जाते.

11.3. निधीच्या थेट डेबिटसाठी देय विनंत्या स्वीकारताना, कार्यकारी बँकेच्या कार्यकारी अधिकाऱ्याने प्राप्तकर्त्याला निर्दिष्ट सेटलमेंट प्रक्रियेचा अधिकार, तिची तारीख, संख्या, वैधानिक कायदा (मुख्य करार) च्या संदर्भाची उपस्थिती तपासणे बंधनकारक आहे. संबंधित कलम, आणि तसेच, स्थापित प्रकरणांमध्ये, मोजमाप साधने आणि वर्तमान दर किंवा मोजमाप साधने आणि वर्तमान दरांवर आधारित मोजणीच्या नोंदींचे उपस्थिती वाचन.

११.४. "स्वीकृतीशिवाय" संकेताच्या अनुपस्थितीत, देयक विनंत्या पाच कामकाजाच्या दिवसांच्या स्वीकृतीच्या कालावधीसह प्राथमिक स्वीकृतीच्या क्रमाने देयकाद्वारे पेमेंटच्या अधीन असतात.

11.5. स्वीकृती न घेता त्यांच्या खात्यातून निधी डेबिट करण्याबद्दल देयकर्त्यांच्या आक्षेपांच्या गुणवत्तेचा बँका विचार करत नाहीत.

१२.१. कलेक्शन ऑर्डर हे एक सेटलमेंट दस्तऐवज आहे ज्याच्या आधारावर पैसे देणाऱ्यांच्या खात्यातून निर्विवाद पद्धतीने राइट ऑफ केले जातात.

१२.२. संग्रह ऑर्डर लागू केले आहेत:

1) नियमांद्वारे निधी संकलनासाठी एक निर्विवाद प्रक्रिया स्थापित केली गेली आहे अशा प्रकरणांमध्ये, नियंत्रण कार्ये करणाऱ्या संस्थांद्वारे निधी संकलनासह;

2) अंमलबजावणी दस्तऐवजांच्या अंतर्गत संकलनासाठी;

3) मुख्य करारासाठी पक्षांनी प्रदान केलेल्या प्रकरणांमध्ये, देयकर्त्याच्या खात्यातून त्याच्या आदेशाशिवाय पैसे काढून घेण्याचा अधिकार असलेल्या बँकेच्या तरतुदीच्या अधीन राहून.

१२.३. कलेक्शन ऑर्डर फॉर्म 0401071 (या नियमांचे परिशिष्ट 13) वर काढले आहे.

१२.४. कायद्याद्वारे स्थापित प्रकरणांमध्ये निर्विवाद पद्धतीने खात्यांमधून निधी गोळा करताना, कायद्याचा संदर्भ "देयकाचा उद्देश" फील्डमधील संकलन क्रमामध्ये (त्याची संख्या, दत्तक घेण्याची तारीख आणि संबंधित लेख दर्शविणारा) असणे आवश्यक आहे.

१२.५. अंमलबजावणी दस्तऐवजांच्या आधारे निधी गोळा करताना, संग्रह ऑर्डरमध्ये अंमलबजावणी दस्तऐवज जारी करण्याच्या तारखेचा संदर्भ असणे आवश्यक आहे, त्याची संख्या, ज्या प्रकरणावर अंमलबजावणीचा निर्णय घेण्यात आला आहे त्या प्रकरणाची संख्या तसेच नाव. ज्या शरीराने असा निर्णय घेतला. बेलीफद्वारे अंमलबजावणी शुल्क वसूल करण्याच्या बाबतीत, संकलन आदेशामध्ये अंमलबजावणी शुल्काच्या संकलनाचे संकेत, तसेच बेलीफच्या अंमलबजावणी दस्तऐवजाची तारीख आणि संख्या यांचा संदर्भ असणे आवश्यक आहे.

अंमलबजावणीच्या रिटच्या आधारे जारी केलेल्या खात्यांमधून निधी गोळा करण्याचे आदेश वसूल करणार्या बँकेद्वारे अंमलबजावणीच्या रिटच्या मूळ किंवा त्याच्या डुप्लिकेटच्या संलग्नतेसह स्वीकारले जातात.

१२.६. जर कलेक्शन ऑर्डरशी संलग्न कार्यकारी दस्तऐवज कायद्याने स्थापित केलेल्या अंतिम मुदतीनंतर सादर केला असेल तर बँका निर्विवाद पद्धतीने निधी राईट ऑफ करण्यासाठी अंमलबजावणी संग्रह आदेश स्वीकारत नाहीत.

१२.७. कर्जदारांची सेवा करणार्या बँका (अंमलबजावणी करणार्या बँका) अंमलबजावणीच्या संलग्न रिटसह प्राप्त कलेक्शन ऑर्डरची अंमलबजावणी करतात किंवा कर्जदाराच्या मागण्या पूर्ण करण्यासाठी कर्जदाराच्या खात्यात निधीची कमतरता किंवा अपुरेपणा असल्यास, पूर्ण किंवा आंशिक अंमलबजावणीच्या रिटवर एक नोट तयार करतात. कर्जदाराच्या खात्यात निधीच्या कमतरतेच्या संदर्भात त्यात निर्दिष्ट केलेल्या आवश्यकता पूर्ण करण्यात अयशस्वी होणे आणि बॅलन्स शीट खाते क्रमांक 90902 मधील फाइल कॅबिनेटमध्ये अंमलबजावणीच्या संलग्न रिटसह संकलन आदेश देणे “सेटलमेंट दस्तऐवज वेळेवर दिले नाहीत. .” कायद्याने स्थापित केलेल्या क्रमाने निधी प्राप्त झाल्यामुळे संकलन आदेश अंमलात आणले जातात.

१२.८. बँक ऑफ रशियाने स्थापित केलेल्या प्रकरणांशिवाय, मुख्य कराराच्या अटींनुसार कर्ज काढून टाकण्यासाठी निर्विवाद प्रक्रिया लागू केली जाते.

मुख्य कराराद्वारे प्रदान केलेल्या प्रकरणांमध्ये निर्विवाद पद्धतीने निधीचे राइट-ऑफ बँकेद्वारे केले जाते जर बँक खाते करारामध्ये निर्विवाद पद्धतीने किंवा आधारावर निधी राइट-ऑफ करण्याची अट असेल तर संबंधित अट असलेला बँक खाते कराराचा अतिरिक्त करार. देयकाने सर्व्हिसिंग बँकेला कर्जदार (निधी प्राप्तकर्ता) बद्दल माहिती प्रदान करणे बंधनकारक आहे ज्याला निर्विवाद पद्धतीने निधी राइट ऑफ करण्यासाठी संग्रह आदेश जारी करण्याचा अधिकार आहे, ज्या अंतर्गत देयके दिली जातील, तसेच मुख्य करार (तारीख, संख्या आणि योग्य निर्विवाद राइट-ऑफ प्रदान करणारे संबंधित कलम).

बँक खाते करारामध्ये निर्विवाद पद्धतीने निधी रद्द करण्याच्या अटीची अनुपस्थिती किंवा बँक खाते करारासाठी अतिरिक्त करार, तसेच धनको (निधी प्राप्तकर्ता) आणि इतर वरील माहितीबद्दल माहिती नसणे हे कारण आहे. कलेक्शन ऑर्डर देण्यास बँकेने नकार दिला.

१२.९. बँका निर्विवाद रीतीने त्यांच्या खात्यातून पैसे डेबिट करण्याबाबत देयकर्त्यांच्या आक्षेपांच्या गुणवत्तेचा विचार करत नाहीत.

१२.१०. बँका खालील प्रकरणांमध्ये निधीचे राइट-ऑफ निर्विवादपणे निलंबित करतात:

कायद्यानुसार नियंत्रण फंक्शन्स व्यायाम करणार्या शरीराच्या निर्णयाद्वारे, संग्रह निलंबित करण्यासाठी;

संग्रहाच्या निलंबनावर न्यायालयीन कायदा असल्यास;

कायद्याद्वारे प्रदान केलेल्या इतर कारणांवर.

बँकेला सादर केलेला दस्तऐवज कलेक्शन ऑर्डरचा तपशील दर्शवतो, ज्याचे संकलन निलंबित केले जाणे आवश्यक आहे.

जेव्हा संकलन ऑर्डर अंतर्गत निधीचे राइट-ऑफ पुन्हा सुरू केले जाते, तेव्हा त्यात निर्दिष्ट केलेला प्राधान्य गट आणि गटातील दस्तऐवजाच्या प्राप्तीचा कॅलेंडर क्रम राखून त्याची अंमलबजावणी केली जाते.

१२.११. अंमलबजावणीचे रिट, ज्यासाठी निधीचे संकलन केले गेले नाही (अंमलबजावणीची कार्यवाही संपुष्टात आणण्याची प्रकरणे वगळता) किंवा अंशतः केली गेली होती, ती अंमलबजावणी करणार्या बँकेद्वारे जारी करणार्या बँकेला वितरणासाठी जमा करण्याच्या आदेशासह परत केली जाते. वसुलीकर्ता वैयक्तिकरित्या पावती मिळाल्याविरुद्ध किंवा नोटिफिकेशनसह नोंदणीकृत मेलद्वारे. या प्रकरणात, अंमलबजावणी करणारी बँक अंमलबजावणीच्या रिटवर रिट ऑफ एक्झिक्यूशनच्या रिटर्नच्या तारखेला एक नोट बनवते जी कागदपत्रासाठी आंशिक पेमेंट असल्यास गोळा केलेली रक्कम दर्शवते.

१२.१२. अंमलबजावणीचे रिट, ज्यासाठी कायद्यानुसार केले गेले किंवा संपुष्टात आणले गेले आहे अशा निधीचे संकलन, अंमलबजावणी करणार्या बँकेद्वारे नोंदणीकृत मेलद्वारे न्यायालय किंवा अंमलबजावणीचे रिट जारी करणार्या इतर संस्थेला नोटिफिकेशनसह परत केले जाते. या प्रकरणात, अंमलबजावणी करणारी बँक अंमलबजावणीच्या रिटवर एक नोट तयार करते जी त्याच्या अंमलबजावणीची तारीख दर्शवते जी जमा केलेली रक्कम दर्शवते किंवा परताव्याची तारीख दर्शवते ज्यामध्ये संग्रह संपुष्टात आणण्याचे कारण दर्शवते (दावेकराच्या अर्जाची संख्या आणि तारीख, न्यायालयाचा निर्णय (लवाद) कोर्ट) किंवा इतर दस्तऐवज) आणि दस्तऐवजासाठी आंशिक पेमेंट असल्यास वसूल केलेली रक्कम.

१२.१३. रिट ऑफ एक्झिक्यूशनच्या रिटर्नबद्दल, बँकेच्या नोंदणी जर्नलमध्ये रिटर्नची तारीख, रक्कम (किंवा रकमेची शिल्लक) आणि रिटर्नचे कारण दर्शविणारी एक नोट तयार केली जाते.

१.१. नियमावलीचा हा भाग बँक ऑफ रशिया सेटलमेंट नेटवर्क (हेड सेटलमेंट आणि कॅश सेंटर्स, सेटलमेंट आणि कॅश सेंटर्स) च्या विभागांमध्ये उघडलेल्या पत्रव्यवहार खात्यांद्वारे (उप-खाती) सेटलमेंट्सच्या अंमलबजावणीचे नियमन करतो, स्थूल आधारावर, हस्तांतरणाची तरतूद करतो. प्रत्येक सेटलमेंट दस्तऐवजासाठी वैयक्तिकरित्या आणि अनुक्रमे निधी.

१.२. सेटलमेंट ऑपरेशन्स करण्यासाठी, रशियन फेडरेशनच्या प्रदेशावर स्थित आणि बँक ऑफ रशियाकडून बँकिंग ऑपरेशन्स करण्यासाठी परवाना असलेली प्रत्येक क्रेडिट संस्था बँक ऑफ रशियाच्या सेटलमेंट नेटवर्कच्या विभागामध्ये त्याच्या स्थानावर एक संवाददाता खाते उघडते.

बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या त्याच विभागात सेवा दिल्या जाणाऱ्या शाखांचा अपवाद वगळता, बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागात प्रत्येक शाखेच्या नावावर क्रेडिट संस्थेला एक पत्रव्यवहार उप-खाते उघडण्याचा अधिकार आहे. मूळ क्रेडिट संस्था किंवा क्रेडिट संस्थेच्या अन्य शाखेसह. या प्रकरणात, सेटलमेंट व्यवहार पालक क्रेडिट संस्थेच्या पत्रव्यवहार खात्याद्वारे किंवा बँक ऑफ रशियामध्ये उघडलेल्या क्रेडिट संस्थेच्या दुसर्या शाखेच्या संबंधित उप-खात्याद्वारे केले जातात.

१.३. बँक ऑफ रशियाच्या सेटलमेंट नेटवर्कद्वारे सेटलमेंट व्यवहार पार पाडताना बँक ऑफ रशिया आणि क्रेडिट संस्था (शाखा) यांच्यातील संबंध कायद्याद्वारे नियंत्रित केले जातात, एक संबंधित खाते (उप-खाते) करार (यापुढे खाते म्हणून संदर्भित केले जाते. करार), जो बँक ऑफ रशिया (व्यवस्थापकाकडे मुखत्यारपत्र असल्यास बँक ऑफ रशियाच्या सेटलमेंट नेटवर्कच्या विभागाद्वारे प्रतिनिधित्व केले जाते) आणि क्रेडिट संस्था (शाखा - जर व्यवस्थापकाकडे अधिकार असल्यास यासाठी वकील), तसेच खाते करारामध्ये जोडणे.

१.४. खाते करार पक्षांनी मान्य केलेल्या कालावधीसाठी पूर्ण केला जातो आणि सेटलमेंट सेवांची प्रक्रिया, क्रेडिट संस्था (शाखा) आणि बँक ऑफ रशियाचे अधिकार आणि दायित्वे निर्धारित करते जेव्हा पत्रव्यवहार खाते (उप-खाते) वर सेटलमेंट व्यवहार करते. , बँक ऑफ रशियासह सेटलमेंट दस्तऐवजांची देवाणघेवाण करण्याची पद्धत, बँक ऑफ रशिया सेवांद्वारे प्रदान केलेल्या सेटलमेंट सेवांसाठी देय देण्याची प्रक्रिया, कराराच्या अंतर्गत जबाबदार्या पूर्ण न केल्याबद्दल किंवा अयोग्य पूर्ततेसाठी पक्षांचे दायित्व, द्वारे प्रदान केलेल्या इतर अटी बँक ऑफ रशियाचे कायदा आणि नियामक दस्तऐवज.

1.5. बँक ऑफ रशिया त्यांच्या स्वीकृतीच्या वेळी क्रेडिट संस्थेच्या (शाखा) संबंधित खात्यातील (उप-खाते) निधीची शिल्लक विचारात न घेता सेटलमेंट दस्तऐवज स्वीकारते.

पेमेंटच्या वेळी उपलब्ध निधीच्या मर्यादेत पेमेंट केले जाऊ शकते, ऑपरेटिंग दिवसादरम्यान मिळालेला निधी आणि बँक ऑफ रशियाच्या नियमांद्वारे स्थापित केलेल्या प्रकरणांमध्ये बँक ऑफ रशियाकडून घेतलेले कर्ज आणि बँक ऑफ रशिया दरम्यान झालेल्या करारानुसार पैसे दिले जाऊ शकतात. आणि क्रेडिट संस्था.

१.६. क्रेडिट संस्था (शाखा) पेमेंटचा प्रकार निर्धारित करते (“मेलद्वारे”, “टेलीग्राफ”, “इलेक्ट्रॉनिकली”) आणि, निवडलेल्या पेमेंटच्या प्रकारावर अवलंबून, कागदावर आणि/किंवा इलेक्ट्रॉनिक पद्धतीने (संवाद चॅनेलद्वारे) सेटलमेंट दस्तऐवज सबमिट करते. बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिट, चुंबकीय माध्यमांवर). इलेक्ट्रॉनिक पद्धतीने सादर केलेले पेमेंट ऑर्डर बँक ऑफ रशियाच्या नियमांनुसार पेमेंटचा प्रकार "तातडीचा" दर्शवू शकतात.

१.७. प्रत्येक सेटलमेंट दस्तऐवजासाठी पैसे देऊन, बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिटद्वारे कागदावर किंवा इलेक्ट्रॉनिक पद्धतीने प्राप्त झालेल्या सेटलमेंट दस्तऐवजांच्या आधारे क्रेडिट संस्था (शाखा) च्या पत्रव्यवहार खात्यांवर (उप-खाती) ऑपरेशन्स केली जातात. क्लायंटचे सेटलमेंट दस्तऐवज, तसेच क्रेडिट संस्थेचे (शाखा) स्वतःच्या व्यवहारांसाठी, क्रेडिट संस्था (शाखा) द्वारे बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागांना एका एकत्रित पेमेंट ऑर्डरचा भाग म्हणून कागदावर सादर केले जातात. या विनियमांना परिशिष्ट 26 च्या स्वरूपात जोडलेल्या सेटलमेंट दस्तऐवजांची यादी.

क्रेडिट संस्था (शाखा) द्वारे आवश्यक राखीव निधीचे हस्तांतरण स्वतंत्र इलेक्ट्रॉनिक पेमेंट दस्तऐवज (यापुढे EPD म्हणून संदर्भित) किंवा कागदी सेटलमेंट दस्तऐवजांनी केले जाते जे एकत्रित पेमेंट ऑर्डरचा भाग नाहीत. त्याच वेळी, बँक ऑफ रशियाकडे जमा केलेल्या अनिवार्य राखीव निधीमध्ये हस्तांतरण / संकलनासाठी सेटलमेंट दस्तऐवजांमध्ये, पेमेंटचा क्रम दर्शविला जात नाही आणि बँक ऑफ रशियाच्या नियमांनुसार बँक ऑफ रशियाद्वारे निर्धारित केला जातो. .

१.८. क्रेडिट संस्थेच्या (शाखा) पत्रव्यवहाराच्या खात्यातून (उप-खाते) निधी राइट ऑफ करण्याच्या ऑपरेशन्स किंवा या खात्यात जमा करण्यासाठीच्या ऑपरेशन्सची पुष्टी या नियमांच्या परिशिष्ट 27 च्या रूपात संबंधित खात्यातून (उप-खाते) अर्काद्वारे केली जाते, बँक ऑफ रशियाच्या सेटलमेंट डिपार्टमेंट नेटवर्कमध्ये, कागदावर किंवा इलेक्ट्रॉनिक सेवा माहिती दस्तऐवज (यापुढे - ईएसआयडी) स्वरूपात स्वीकारलेल्या सेटलमेंट दस्तऐवजांच्या देवाणघेवाणीच्या पद्धतीनुसार जारी केले जाते, जे क्रेडिट संस्था (शाखा) मध्ये प्राप्त होते. माहिती सुरक्षा साधनांचा वापर करून इलेक्ट्रॉनिक दस्तऐवजांची देवाणघेवाण करण्याची प्रक्रिया परिभाषित करणार्या खाते कराराद्वारे आणि कराराद्वारे स्थापित केलेल्या कालमर्यादा (यापुढे एक्सचेंज करार म्हणून संदर्भित).

१.९. संलग्न सेटलमेंट दस्तऐवजांसह संबंधित खात्यातून (उप-खाते) उतारा मिळाल्यानंतर, क्रेडिट संस्था (शाखा) क्लायंटला फक्त तेव्हाच निधी जमा करते जेव्हा अर्कामध्ये दर्शविलेले तपशील संबंधित सेटलमेंट दस्तऐवजाच्या तपशीलांशी पूर्णपणे जुळतात, जे व्यवहाराचा आधार आहे.

1.10. ज्या क्रेडिट संस्था (शाखा) बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागांमध्ये पत्रव्यवहार खाती (उपखाती) उघडली आहेत त्यांना सेटलमेंट व्यवहार आयोजित करताना त्यांच्या अस्पष्ट ओळखीच्या उद्देशाने सेटलमेंट सहभागींचे BIC नियुक्त केले जातात.

बँक ओळख कोडची रचना आणि त्याच्या असाइनमेंटची प्रक्रिया बँक ऑफ रशियाच्या स्वतंत्र नियामक कायद्याद्वारे स्थापित केली गेली आहे.

क्रेडिट संस्था (शाखा) बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागांना त्यांच्याबद्दलची माहिती RF BIC निर्देशिकेत प्रविष्ट केल्याच्या तारखेपासून सेटलमेंट दस्तऐवज पाठवू शकतात.

1.11. बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागाद्वारे केलेले पेमेंट मानले जाते:

बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागातील देयकाच्या खात्यातून निधी राइट ऑफ केल्याच्या क्षणापासून अपरिवर्तनीय;

बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागामध्ये प्राप्तकर्त्याच्या खात्यात निधी जमा झाल्यापासून अंतिम.

२.१. क्रेडिट संस्था (शाखा) बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या सर्व्हिसिंग डिव्हिजनला दोन प्रतींमध्ये एकत्रित पेमेंट ऑर्डर सादर करते, फॉर्म 0401060 (या विनियमाचे परिशिष्ट 1) वर काढलेली आणि या नियमनाच्या परिशिष्ट 25 नुसार भरलेली. संकलित पेमेंट ऑर्डर म्हणजे क्रेडिट संस्था (शाखा) - बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागातील एक पैसे देणारा लिखित आदेश आहे जो करस्पॉडंट खात्यातून (उप-खाते) निधीची रक्कम लिहून देतो.

एकत्रित पेमेंट ऑर्डरमध्ये सेटलमेंट दस्तऐवज आणि सेटलमेंट दस्तऐवजांची यादी असते, जी क्रेडिट संस्था (शाखा) द्वारे या नियमांच्या परिशिष्ट 26 च्या फॉर्मनुसार दोन प्रतींमध्ये तयार केली जाते.

एकत्रित पेमेंट ऑर्डर प्रत्येक प्रकारच्या पेमेंटसाठी आणि प्रत्येक प्राधान्य गटासाठी स्वतंत्रपणे सबमिट केली जाते. समेकित पेमेंट ऑर्डरशी संलग्न सेटलमेंट दस्तऐवजांचे पेमेंट सेटलमेंट दस्तऐवजांच्या यादीमध्ये निर्दिष्ट केलेल्या क्रमाने केले जाते.

एकत्रित पेमेंट ऑर्डरची पहिली प्रत आणि सेटलमेंट दस्तऐवजांच्या यादीच्या पहिल्या प्रतीच्या प्रत्येक शीटवर क्रेडिट संस्थेच्या (शाखा) अधिकार्यांची स्वाक्षरी आहे ज्यांना खात्याची विल्हेवाट लावण्याचा अधिकार आहे आणि क्रेडिटच्या सीलद्वारे प्रमाणित केले जाते. संस्था (शाखा).

इन्व्हेंटरी आणि पेमेंट दस्तऐवजांच्या अनुपस्थितीत एकत्रित पेमेंट ऑर्डर स्वीकारली जाऊ शकत नाही.

क्रेडिट संस्थेचा (शाखा) स्वतःच्या पेमेंटसाठी एकच पेमेंट ऑर्डर सबमिट करताना एकत्रित पेमेंट ऑर्डर जारी केली जात नाही.

२.२. एकत्रित पेमेंट ऑर्डरच्या पहिल्या प्रती आणि सेटलमेंट दस्तऐवजांच्या संलग्न प्रतींसह इन्व्हेंटरी क्रेडिट संस्थेच्या (शाखा) संबंधित खात्यावर (उप-खाते) व्यवहार करण्यासाठी आधार आहेत आणि त्या दिवशीच्या दस्तऐवजांमध्ये ठेवल्या जातात. बँक ऑफ रशिया सेटलमेंट नेटवर्कचा विभाग जो देयकाच्या क्रेडिट संस्थेला (शाखा) सेवा देतो.

एकत्रित पेमेंट ऑर्डर आणि इन्व्हेंटरीच्या दुसऱ्या प्रती बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिटच्या जबाबदार एक्झिक्युटिव्हद्वारे क्रेडिट संस्थेला (शाखा) त्यांच्या स्वीकृतीच्या नोटसह परत केल्या जातात आणि कागदपत्रांच्या पावतीची पुष्टी करणारी पावती म्हणून काम करतात.

२.३. क्रेडिट संस्था (शाखा) बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिटकडे ग्राहकांच्या सेटलमेंट दस्तऐवजांच्या प्रतींची संख्या आणि क्रेडिट संस्था (शाखा) एकत्रित पेमेंट ऑर्डरचा भाग म्हणून किंवा क्रेडिट संस्थेच्या (शाखा) वैयक्तिक सेटलमेंट दस्तऐवज सादर करते. पेमेंट प्रकारानुसार.

पेमेंट प्रकार "मेल" निर्दिष्ट करताना:

तीन प्रती, जर प्राप्तकर्ता क्रेडिट संस्थेचा (शाखा) क्लायंट असेल, ज्यापैकी एक प्रत बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागाद्वारे त्या दिवसाच्या कागदपत्रांमध्ये देयकर्त्याच्या क्रेडिट संस्थेची (शाखा) सेवा देत असेल; दोन प्रती बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागाकडे पाठविल्या जातात ज्या प्राप्तकर्त्याच्या क्रेडिट संस्थेला (शाखा) सेवा देतात आणि प्राप्तकर्त्याच्या क्रेडिट संस्थेला (शाखा) पाठवतात आणि संबंधित खात्यातील उतारा (उपखाते);

दोन प्रती, जर निधी प्राप्तकर्ता बँक ऑफ रशिया सेटलमेंट नेटवर्कचा एक विभाग असेल, ज्यापैकी एक प्रत दिवसाच्या दस्तऐवजांमध्ये ठेवली जाते आणि दुसरी इंट्राबँक व्यवहारांसाठी वेगळ्या फोल्डरमध्ये ठेवण्यासाठी हस्तांतरित केली जाते.

"टेलीग्राफ" देयकाचा प्रकार निर्दिष्ट करताना:

एक प्रत, जी बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभाजनाच्या दिवसाच्या दस्तऐवजांमध्ये आहे जी देयकाच्या क्रेडिट संस्थेला (शाखा) सेवा देत आहे.

पेमेंट प्रकार "इलेक्ट्रॉनिक" निर्दिष्ट करताना:

एक प्रत, जी ईपीडी व्युत्पन्न करण्यासाठी वापरली जाते आणि बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभाजनाच्या दिवसाच्या दस्तऐवजांमध्ये ठेवली जाते जी देयकाच्या क्रेडिट संस्थेची (शाखा) सेवा करते.

जर "पेमेंटचा प्रकार" फील्ड भरला नसेल (एका संगणक केंद्राद्वारे सर्व्हिस केलेल्या बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागांमधील सेटलमेंट व्यवहारांच्या बाबतीत):

बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या एका विभागाद्वारे सेवा दिलेल्या क्रेडिट संस्था (शाखा) दरम्यान सेटलमेंट व्यवहारांच्या बाबतीत:

तीन प्रती, जर प्राप्तकर्ता क्रेडिट संस्थेचा (शाखा) ग्राहक असेल, ज्यापैकी एक प्रत बँक ऑफ रशिया सेटलमेंट नेटवर्क विभागाद्वारे त्या दिवसाच्या कागदपत्रांमध्ये ठेवली जाते; बँक ऑफ रशिया सेटलमेंट नेटवर्क विभाग दोन प्रती प्राप्तकर्त्याच्या क्रेडिट संस्थेला (शाखा) हस्तांतरित करतो आणि संबंधित खात्यातील उतारा (उप-खाते);

दोन प्रती, जर निधी प्राप्तकर्ता क्रेडिट संस्था (शाखा) किंवा बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिटचा क्लायंट असेल जी क्रेडिट संस्था नाही, ज्यापैकी एक प्रत बँक ऑफ रशिया सेटलमेंटच्या दिवसाच्या कागदपत्रांमध्ये ठेवली जाते. नेटवर्क युनिट, आणि दुसरे क्रेडिट संस्थेकडे (शाखा) हस्तांतरित केले जाते - खाते विवरणासह प्राप्तकर्ता किंवा बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिटच्या क्लायंटकडे;

आंतरक्षेत्रीय इलेक्ट्रॉनिक पेमेंट करण्याच्या बाबतीत:

एक प्रत, जी ईपीडी तयार करण्यासाठी वापरली जाते आणि बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभाजनाच्या दिवसाच्या दस्तऐवजांमध्ये ठेवली जाते जी देयकाच्या क्रेडिट संस्थेला (शाखा) सेवा देते.

२.४. संलग्नकांसह एकत्रित पेमेंट ऑर्डर स्वीकारताना, बँक ऑफ रशिया सेटलमेंट नेटवर्कचे विभाजन या नियमांच्या भाग I च्या परिच्छेद 2.7 - 2.15 नुसार त्यांची तयारी आणि अंमलबजावणीची शुद्धता तपासते.

ज्या क्रेडिट संस्थेच्या बँकिंग ऑपरेशन्सचा परवाना रद्द करण्यात आला आहे अशा क्रेडिट संस्थेच्या पेमेंट दस्तऐवजांचा वापर करून, ज्यांचा परवाना रद्द करण्यात आला आहे अशा क्रेडिट संस्थांसाठी बँक ऑफ रशियाच्या नियमांद्वारे परवानगी दिलेल्या ऑपरेशन्सच्या सूचीचे पालन करण्यासाठी पेमेंटचा उद्देश देखील तपासला जातो.

एकात्मिक पेमेंट ऑर्डरच्या अंमलबजावणीबाबत बँक ऑफ रशियाच्या आवश्यकतांचे उल्लंघन आणि त्यास संलग्न केलेल्या सेटलमेंट दस्तऐवजांची यादी आढळल्यास, एकत्रित पेमेंट ऑर्डर आणि त्यास संलग्न केलेले सर्व सेटलमेंट दस्तऐवज परत केले जाणे आवश्यक आहे.

2.5. बँक ऑफ रशिया सेटलमेंट नेटवर्क विभागाद्वारे अंमलबजावणीसाठी स्वीकारलेल्या सेटलमेंट दस्तऐवजांमध्ये, खालील गोष्टी तपासल्या जातात:

नावे, स्थान, देयदार आणि प्राप्तकर्त्याची क्रेडिट संस्था (शाखा) च्या BIC आणि "रशियन फेडरेशनच्या BIC" सह त्यांच्या संबंधित खात्यांची संख्या (उप-खाती) यांचे अनुपालन;

डिजिटल वर्णांच्या अनुज्ञेय बिट डेप्थच्या अनुपालनाच्या संदर्भात देयकर्ता आणि निधी प्राप्तकर्त्याच्या खाते क्रमांकांचा पत्रव्यवहार;

द्वितीय-ऑर्डर बॅलन्स शीट खाती आणि चलन कोडचे पालन रशियन फेडरेशनच्या प्रदेशावर स्थित क्रेडिट संस्थांमधील लेखा नियमांचे पालन.

२.६. पेमेंट दस्तऐवज ज्यांनी या नियमांच्या भाग II मधील कलम 2.5 मध्ये निर्दिष्ट केलेले नियंत्रण पास केले नाही आणि पुढील प्रक्रियेसाठी स्वीकारले जात नाही ते बँक ऑफ रशिया सेटलमेंट नेटवर्क युनिटद्वारे संबंधित खात्यातील उतारा (उप-खाते) आणि ए. या नियमांना परिशिष्ट 30 च्या स्वरूपात सेटलमेंट दस्तऐवज परत करण्याची सूचना.

३.१. व्युत्पन्न केलेले EPD, किंवा EPD पॅकेज, क्रेडिट संस्थेद्वारे (शाखा) दूरसंचार वापरून बँक ऑफ रशिया सेटलमेंट नेटवर्कच्या विभागाकडे पाठवले जाते किंवा कुरिअर किंवा विशेष संप्रेषणाद्वारे चुंबकीय माध्यमावर सबमिट केले जाते.