اللوائح المتعلقة بإجراءات سداد المدفوعات غير النقدية من قبل الأفراد في الاتحاد الروسي، موافقة البنك المركزي للاتحاد الروسي 04/01/2003 ن 222-ص.

الخامس. حرية اختيار شكل المدفوعات غير النقدية.هذا الحكم يتبع من المبدأ العامحرية التعاقد (المادة 421 من القانون المدني للاتحاد الروسي)، وكذلك مباشرة من قاعدة الفقرة 2 من الفن. 862 من القانون المدني للاتحاد الروسي، والتي بموجبها يحق لأطراف الاتفاقية اختيار أي من طرق الدفع.

أشكال المدفوعات غير النقدية هي شروط ينظمها القانون للوفاء بالالتزامات النقدية من خلال البنك، وتختلف في إجراءات إيداع الأموال في حساب الدائن، ونوع مستند الدفع وإجراءات تدفق المستندات (L.A. Novoselova).

6. ينص القانون المدني على ما يلي أشكال المدفوعات غير النقدية:

- أوامر الدفع;

- عن طريق خطاب الاعتماد;

- الفحوصات;

- عن طريق الجمع(المادة 862 من القانون المدني).

بالإضافة إلى ذلك، لا يتم استبعاد استخدام النماذج الأخرى المنصوص عليها في القانون والقواعد المصرفية والعادات التجارية.

7. قيد التقدم غير نقديالتسويات، يتم تشكيل العلاقات القانونية التي يشارك فيها الدافع، ومتلقي الأموال، وبنك الدافع، وبنك المتلقي، ومؤسسات الائتمان الأخرى وأقسام البنك المركزي للاتحاد الروسي (مراكز التسوية النقدية للبنك المركزي لروسيا الاتحاد) قد يشارك أيضًا.

إن وجود خصوصية كبيرة لهذه العلاقات في المحتوى والحقائق القانونية جعل من الممكن التمييز في العلوم القانونية فئة مستقلة "العلاقات القانونية التسوية"(في بعض الأحيان يتحدثون أيضًا عن" التزامات التسوية").

رأي رسمي. تسوية العلاقات القانونية هي نوع خاصالعلاقات القانونية، المعيار الرئيسي لتحديد ما هو كائن خاص للمعاملات، وهو الملكية في شكل حقوق نقدية في المطالبة ضد البنك. في المدفوعات غير النقدية، يتم استخدام الملكية كوسيلة للدفع في شكل حق مجرد وغير مشروط وغير محدود المدة في المطالبة بالبنك لإصدار (الدفع) عند الطلب (الحق في المال)، مسجل من خلال السجلات المحاسبية التي يحتفظ بها البنك (G.A. Tosunyan).

إن إجراء دفعة غير نقدية عبارة عن سلسلة من الإجراءات لموضوعات مختلفة لالتزامات التسوية، يتم خلالها تحويل الأموال من الدافع إلى المستلم إلى حسابه المصرفي.

رأي رسمي. يقوم كل مشارك في التزامات التسوية بإجراء معاملات تهدف إلى تحويل الأموال أو تلقيها: يقوم الدافع بإرشاد بنكه لإجراء الدفع بالشكل الذي تحدده الاتفاقية، ويقوم البنك الدافع بتحويل الأموال أو إصدار خطاب اعتماد، ويقوم بنك المستلم بائتمان الأموال أو الوفاء بها شروط خطاب الاعتماد، ومستلم مستندات تحويل الأموال إلى البنك الذي تتعامل معه لقيد الأموال من خطاب الاعتماد، وما إلى ذلك. (د.أ.ميدفيديف).

8. المواعيد النهائية للمدفوعات غير النقديةينص عليها القانون لتكون هي نفسها بالنسبة لجميع أشكال المدفوعات غير النقدية وتبلغ قيمتها يومين عمل، إذا تم الدفع داخل أراضي أحد الكيانات المكونة للاتحاد الروسي، و خمسة أيام عملإذا تم الدفع داخل أراضي الاتحاد الروسي.

عمل قانوني. القانون الاتحادي الصادر في 10 يوليو 2002 رقم 86-FZ "بشأن البنك المركزي للاتحاد الروسي (بنك روسيا)".

تعتبر المادة 80 من هذا القانون الاتحادي متطلبًا عامًا لتوقيت التسويات. جنبا إلى جنب معهم، يحدد التشريع الحالي شروط تحويل واعتماد الأموال، أي. المواعيد النهائية للبنوك للوفاء بالتزاماتها المتعلقة بالتسويات. لذلك، وفقا للفن. 849 من القانون المدني للاتحاد الروسي، يلتزم البنك، بأمر من العميل، بإصدار أو تحويل أموال العميل من الحساب في موعد لا يتجاوز اليوم التالي لليوم الذي يتلقى فيه البنك مستند الدفع المقابل، ما لم ينص على خلاف ذلك بموجب القانون أو القواعد المصرفية أو اتفاقية الحساب المصرفي.

ويرد حكم مماثل في قانون آخر.

عمل قانوني. القانون الاتحادي الصادر في 2 ديسمبر 1990 رقم 395-1 "بشأن البنوك والأنشطة المصرفية".

9. مصادر التنظيم القانونيعلاقات التسوية:

التشريعات الفيدرالية والأفعال القانونية للبنك المركزي للاتحاد الروسي (انظر أعلاه).

بالإضافة إلى ذلك، في المنطقة قيد النظر، من المهم الأفعال الدولية ذات الطبيعة التوصيةية:

تمت الموافقة على القواعد والأعراف الموحدة لخطابات الاعتماد المستندية. غرفة التجارة الدولية، 1993، المنشور رقم 500؛

القواعد الموحدة للتحصيل المعتمدة. غرفة التجارة الدولية، 1995، منشور رقم 522.

§ 2. الدفع عن طريق أوامر الدفع

مفهوم التسويات عن طريق أمر الدفع. تنفيذ

أمر دفع. مسؤولية البنك

لعدم التنفيذ أو التنفيذ غير السليم للأوامر

1. المدفوعات عن طريق أوامر الدفع هي الشكل الأكثر شيوعًا للمدفوعات غير النقدية. يتم استخدامها على نطاق واسع في الأعمال التجارية والأنشطة الأخرى عند سداد المدفوعات مقابل البضائع الموردة والعمل المنجز ولأسباب أخرى.

ويرد تعريف طريقة الدفع هذه في الفقرة 1 من الفن. 863 من القانون المدني للاتحاد الروسي: عند إجراء الدفعات عن طريق أمر الدفع، يتعهد البنك، نيابة عن الدافع، على حساب الأموال الموجودة في حسابه، بتحويل مبلغ معين من المال إلى حساب الشخص المحدد من قبل الدافع في هذا البنك أو في بنك آخر خلال الفترة المنصوص عليها في القانون أو المنشأة وفقًا له، إذا لم يتم النص على فترة قصيرة في اتفاقية الحساب المصرفي أو لم يتم تحديدها من خلال العادات التجارية المطبقة في الممارسة المصرفية.

ويؤدي ذلك إلى عدة علامات تميز التسويات بأوامر الدفع:

أ) تتم التسوية نيابة عن الدافع.تمت الإشارة في الفقرة 1 من هذا الفصل إلى وجود إجراء الدفع المباشر. لا ينطبق هذا الإجراء على مجال التسويات عن طريق أوامر الدفع، والتي تعتمد دائمًا على أمر الدافع، والذي ينعكس في اسم طريقة الدفع هذه؛

ب) يتم الدفع من الأموال الموجودة في حساب الدافع.ينص القانون المدني على إمكانية التسوية باستخدام هذا النموذج أيضًا عندما لا يكون لدى الدافع حساب مصرفي (البند 2 من المادة 863 من القانون المدني للاتحاد الروسي). ينطبق هذا بشكل أساسي على الموقف الذي يكون فيه الدافع فردًا يقوم بإيداع الأموال النقدية في مكتب النقد بالبنك وفي نفس الوقت يقوم بتحويلها إلى المستلم؛

الخامس) يتم تحويل الأموال إلى حساب مستلم محدد يحدده الدافع. ينص كل من القانون المدني للاتحاد الروسي والقواعد المصرفية الحالية بشأن التسويات على استخدام أمر الدفع فقط إذا كان لدى المستلم حساب؛

ز) يتم تحويل الأموال خلال فترة زمنية معينة. يجب تحويل الأموال، كما هو مذكور، في موعد لا يتجاوز يوم العمل التالي من تاريخ تقديم مستند الدفع إلى البنك، أي يوم العمل التالي. أمر دفع. لا يتضمن التشريع موعدًا نهائيًا خاصًا لتسديد الدفعات ضمن أشكال معينة من الدفع. يجوز أن ينص الاتفاق بين البنك والعميل على فترات أقصر من تلك المحددة.

2. يلتزم البنك بتنفيذ أمر الدفع بشرطين، ويتوقف تحقيقهما على الدافع.

أولاً. يجب أن يفي محتوى أمر الدفع بالمتطلبات المحددة.تحدد اللوائح المتعلقة بالمدفوعات غير النقدية المحددة في الفقرة 1 من هذا الفصل المتطلبات العامةسواء بالنسبة لمستندات الدفع، بغض النظر عن شكل المدفوعات غير النقدية، أو لأوامر الدفع.

ينص القانون المدني للاتحاد الروسي ليس فقط على التزام البنك بالتحقق من الامتثال لهذا الشرط، ولكن أيضًا، في حالة تحديد أي تناقض، يطلب على الفور توضيحًا من الدافع بشأن محتويات الطلب. إذا لم يستجب الدافع خلال فترة زمنية معقولة، فسيظل أمر الدفع غير منفذ.

ثانية. كفاية الأموال في حساب الدافع. إذا لم تكن هناك أموال كافية، فلن يقوم البنك بتنفيذ أمر الدفع ولو جزئيًا، ما لم تتضمن اتفاقية الحساب البنكي شرطًا لإيداع الحساب.

يحدد القانون المدني للاتحاد الروسي ترتيبًا معينًا للمدفوعات من الحساب الجاري (المادة 855).

مثالأمر الدفع الصادر على الورق.

┌────────────────┐ ┌───────────────────────────┐

│ تاريخ الاستلام │ │ ن من النموذج حسب "الموحد" │

│ أوامر للبنك │ │ النظام المصرفي │

└──────────────┘ │ التوثيق" │

│ └───────┬───────────────────┘

│ └──────────>┌─────────┐

الخامس │ 0401060 │

_____________________ ______________________ └─────────┘

قبول إلى بنك المدفوعات. الخصم من الحساب بلات.

┌───────────────┐

│الدفع مقابل البضائع،│

│ الضرائب، الخ. │

└────────┬──────┘

│ ┌────┐

أمر الدفع رقم ___________ _______________ │ │

التاريخ نوع الدفع └────┘

بالكلمات │ ┌─────┐

───────────┴───┬───────────────────┬─ ────────── ───────────── │المبلغ│

INN │KPP │المبلغ │<────┴─────┘

───────────────┴─────────────┤ │

┌──────────────┐ │ │

│الاسم و│ │ │

│ معلومات حول │ │ │

│ الدافع │ │ │

└──────────────┘ ├────────┼─────────────────────────

│الحساب ن │ ┌─────────────┐

الدافع │ │<───────────┤ Номера счетов,│

│ رموز البنك│

│BIK │ └─────────────┘

├────────┤

بنك الدافع │ │

─────────────────────────────┼────────┼──────────────────────────

├────────┤

بنك المستلم │ │

──────────────┬──────────────┼────────┤

INN │KPP │الحساب. ن │

──────────────┴──────────────┼────────┼─┬───────────┬─────────────

┌──────────────────────┐ │عرض المرجع. │ │ فترة الدفع. │ ┌────────┐

│الطرف الثالث (المستلم)│ ├──────┤ ├───────────┤ │فن. 855 │

└──────────────────────┘ │Nam. pl.│ │Over. الدفع│<──┤ ГК РФ │

├────────┤ ├───────────┤ └────────┘

─────────┬──────────┬───────┬┴───┬────┴─┴───┬───────┴────┬────────

│ │ │ │ │ │

─────────┴──────────┴───────┴────┴──────────┴────────────┴────────

┌────────────┐

│ بالاتفاق، │

│الحساب، الخ.│

└──┬─────────┘

الغرض من الدفع<────────┘

__________________________________________________________________

م.ب. التوقيعات علامات البنك

│ ┌──────────────┐

┌──┴────────┐ _______________________ │ التوقيعات │

│بصمة │<───┤уполномоченных│

│ الأختام │ _______________________ │ الوجوه │

│payer│ └──────────────┘

└───────────┘

سؤال مهم: من أي لحظة يعتبر أمر الدفع منفذاً من قبل البنك؟في الفن. تنص المادة 863 من القانون المدني للاتحاد الروسي حرفيًا على أن البنك يتعهد بتحويل مبلغ من المال "إلى حساب الشخص المحدد من قبل الدافع"، وهو ما يبدو أنه يعني ضمناً الوفاء بهذا الالتزام منذ لحظة يتم إضافة الأموال إلى حساب المستلم. وفي الواقع، فإن تحويل الأموال إلى حساب المستلم لا يعتمد على البنك الدافع، فهذه مسؤولية البنك المتلقي. يلتزم بنك الدافع بضمان استلام الأموال إلى حساب المراسلة الخاص ببنك المستلم، المفتوح في مركز التسوية النقدية التابع للبنك المركزي للاتحاد الروسي أو بنك الدافع. ومن هذه اللحظة يعتبر البنك الدافع قد أوفى بالتزامه. في حالة عدم قيام بنك المتلقي بإيداع الأموال في حساب المستلم، سيكون لهذا الأخير الحق في تقديم طلب مماثل إلى بنكه لإيداع الأموال ومحاسبته.

يسمح القانون لبنك الدافع بجذب بنوك أخرى للقيام بعمليات تحويل الأموال إلى الحساب المحدد في طلب العميل (البند 2 من المادة 865 من القانون المدني للاتحاد الروسي).

ممارسة المراجحة. لا تنتهي العملية المصرفية بناءً على أمر الدفع الخاص بالعميل بخصم الأموال من حسابه الجاري في الوقت المناسب. يلتزم البنك باتخاذ الإجراءات اللازمة لضمان تحويل الأموال وفقا لتعليمات العميل. وبخلاف ذلك، تفقد العمليات المصرفية كل معناها العملي (قرار هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 25 فبراير 1997 رقم 3103/96).

يعتبر التزام البنك الدافع تجاه العميل بموجب أمر الدفع قد تم الوفاء به في لحظة الإيداع الصحيح للمبلغ المقابل في حساب البنك المتلقي، ما لم ينص على خلاف ذلك في الاتفاقية المبرمة بين الحساب البنكي للعميل والبنك المتلقي. البنك الدافع (البند 3 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 19 أبريل 1999 N 5 "بشأن بعض القضايا المتعلقة بممارسة النظر في المنازعات المتعلقة بإبرام وتنفيذ وإنهاء اتفاقيات الحساب المصرفي"، فيما يلي يشار إليه بقرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي رقم 5).

إذا تأخر البنك في تنفيذ أمر الدفع الخاص بالعميل، يحق لهذا الأخير، حتى يتم خصم الأموال من الحساب المراسل لبنك الدافع، رفض تنفيذ الأمر المذكور والمطالبة باستعادة المبلغ الذي لم يتم تحويله بموجب الدفع أمر في حسابه (البند 8 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي رقم 5).

3. في حالة توافر جميع الشروط التي تمكن البنك من تنفيذ أمر الدفع، ولكن البنك لا ينفذ هذا التنفيذ (يقوم بذلك بشكل غير صحيح، على سبيل المثال، انتهاك المواعيد النهائية)، مسؤولية البنكسيخضع للقواعد العامة بشأن المسؤولية المدنية عن انتهاك الالتزامات (الفصل 25 من القانون المدني للاتحاد الروسي).

وبالنظر إلى أن ليس فقط بنك الدافع، ولكن أيضا البنوك الأخرى تشارك في التسويات، فإن السؤال الذي يطرح نفسه هو حدود مسؤولية بنك الدافع: هل هو مسؤول فقط عن أفعاله أم عن تصرفات المشاركين الآخرين في التسويات؟ كقاعدة عامة، يكون بنك الدافع مسؤولاً عن عدم التنفيذ أو التنفيذ غير السليم للأمر ككل، أي. بغض النظر عن الإجراءات المحددة التي أدت إلى عدم إجراء الدفع. في الوقت نفسه، ينص القانون المدني للاتحاد الروسي على إمكانية إسناد المسؤولية مباشرة إلى البنك الذي يجذبه بنك الدافع لتنفيذ أمر الدفع (البند 2 من المادة 866 من القانون المدني للاتحاد الروسي).

رئيسي مقياس المسؤولية، والتي يمكن أن يشارك فيها البنك، تتمثل في دفع الغرامة المنصوص عليها في العقد مع العميل لانتهاك الموعد النهائي لتنفيذ أمر الدفع أو، في حالة عدم وجود مثل هذا النص في العقد، دفع الفائدة على أساس فن. 395 من القانون المدني للاتحاد الروسي بشأن احتجاز الأموال بشكل غير قانوني.

ممارسة المراجحة. عندما يقوم البنك بشطب الأموال من حساب العميل ولا يحولها للغرض المقصود، يحق للعميل أن يطلب مساءلة البنك (المادتان 856 و866 من القانون المدني للاتحاد الروسي). يلتزم البنك بدفع الفائدة على استخدام الأموال في حساب العميل حتى يتم شطب المبلغ المقابل من حساب العميل. إذا لم يقوم البنك، دون تنفيذ تعليمات العميل، بشطب المبلغ المقابل من المال من الحساب، يحق للعميل المطالبة بتطبيق الالتزام المحدد واستحقاق الفائدة لاستخدام الأموال في الحساب (المادة 852 من القانون المدني للاتحاد الروسي) (البند 10 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي رقم 5).

يمكن أيضًا استرداد الخسائر التي لحقت بالدافع بسبب عدم التنفيذ أو التنفيذ غير الصحيح لأمر الدفع من البنك. الخسارة الأكثر شيوعًا التي قد تنشأ للدافع في حالة عدم التنفيذ (التنفيذ غير السليم) من قبل البنك لأمر الدفع هي أن الدافع يتحمل مسؤولية تجاه طرف ثالث تأخر تحويل الأموال إليه، في النموذج بدفع غرامة أو تعويض عن الأضرار.

مثال. في 17 يونيو، قدم رجل الأعمال الفردي Sorokin (IP) إلى البنك أمر دفع لتحويل مبلغ من المال إلى البائع - Regionstroy LLC (LLC) بمبلغ 240 ألف روبل مستحق لشركة ذات مسؤولية محدودة كدفعة مقابل الأسمنت. حددت الاتفاقية المبرمة بين الشركة ذات المسؤولية المحدودة ورجل الأعمال الفردي موعدًا نهائيًا للدفع في 20 يونيو؛ تم تحديد عقوبة عدم الالتزام بالموعد النهائي للدفع بنسبة 0.5٪ من مبلغ الدفع يوميًا.

قام البنك بتحويل هذا المبلغ فقط في 25 يونيو. وفي نفس اليوم، تم إيداع الأموال في الحساب البنكي لشركة ذات مسؤولية محدودة. لانتهاك الموعد النهائي للدفع، دفع رجل الأعمال الفردي غرامة لشركة ذات مسؤولية محدودة بمبلغ إجمالي قدره 6 آلاف روبل. يعد هذا المبلغ خسارة لصاحب المشروع الفردي ويخضع للاسترداد من البنك، حيث أن الأخير لم يحول المبلغ المالي خلال اليوم التالي بعد تقديم أمر الدفع.

البنك مسؤول أمام الدافع دون خطأ، لأنه كيان تجاري (المادة 401 من القانون المدني للاتحاد الروسي).

ممارسة المراجحة. بعد شطب الأموال بموجب أمر دفع كاذب، يعتبر البنك قد أوفى بالتزامه بموجب اتفاقية الحساب المصرفي بطريقة غير سليمة (قرار هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 31 مارس 1998 رقم 7435/ 97).

§ 3. المدفوعات بموجب خطاب الاعتماد

مفهوم خطاب الاعتماد. خطاب الاعتماد المغطى والمكشوف.

خطاب اعتماد قابل للإلغاء وغير قابل للإلغاء. تنفيذ خطاب الاعتماد.

مسؤولية البنك عن مخالفة شروط الاعتماد المستندي

1. خطاب الاعتماد هو شكل من أشكال المدفوعات غير النقدية تم تطويره بواسطة الممارسة المصرفية من أجل حماية مصالح المشتري والبائع. في حالة الدفع عن طريق أمر الدفع، فإن البائع، الذي يقوم بشحن البضائع دون دفع مسبق، قد لا يحصل في النهاية على الأموال المستحقة له. وبالمثل، فإن المشتري الذي يقوم بدفع دفعة مقدمة قد ينتهي به الأمر بدون البضائع. يتم حل هذه المشاكل بدقة عن طريق نموذج خطاب الاعتماد للدفع، حيث يقوم الدافع بتجنيب أموال مقدمًا من البنك لدفع ثمن البضاعة، وهو ضمان للدفع للبائع، وفي الوقت نفسه، يحصل البائع على المال فقط بعد أن يقدم إلى البنك مستندات معينة تشير إلى التنفيذ الذي قام به، مما يضمن بشكل موثوق مصالح الدافع ويحميه من خيانة الأمانة من قبل البائع.

التعريف القانوني لطريقة الدفع لخطاب الاعتماد منصوص عليه في الفن. 867 من القانون المدني للاتحاد الروسي ويبدو هكذا.

عند إجراء دفعات بموجب خطاب اعتماد، يتعهد البنك الذي يتصرف نيابة عن الدافع لفتح خطاب الاعتماد ووفقًا لتعليماته (البنك المُصدر)، بتسديد الدفعات إلى متلقي الأموال أو الدفع أو القبول أو الوفاء كمبيالة أو تفويض بنك آخر (البنك المنفذ) لتسديد الدفعات إلى أموال المتلقي أو دفع الكمبيالة أو قبولها أو احترامها.

لا يعكس هذا التعريف في حد ذاته جميع الخصائص والميزات الأساسية لخطاب الاعتماد التي تجعل من الممكن الكشف عن جوهره، لذلك يجب البحث عن هذه الميزات في أحكام أخرى من قسم القانون المدني للاتحاد الروسي بشأن التسويات بموجب خطاب الاعتماد. الملامح الرئيسية لنموذج خطاب الاعتماد للدفع:

أ) يتم الدفع بموجب خطاب اعتماد بشرط تقديم متلقي الأموال إلى البنك المنفذ للمستندات، التي يوفر الدافع تكوينها ومتطلبات النموذج عند فتح خطاب الاعتماد؛

ب) فصل خطاب الاعتماد عن الاتفاقية الرئيسية التي تم فتحه بموجبها (شكليات خطاب الاعتماد). يتم الدفع بموجب خطاب اعتماد، كما هو مذكور، بناءً على الامتثال الرسمي للمستندات المقدمة من الدافع إلى البنك ولا يعتمد على جودة تنفيذ العقد الرئيسي.

ممارسة المراجحة. البنك المصدر غير ملزم بالتحقق من امتثال شروط طلب خطاب الاعتماد للاتفاق بين الدافع ومتلقي الأموال (البند 7 من خطاب المعلومات الصادر عن هيئة رئاسة محكمة التحكيم العليا في روسيا) الاتحاد بتاريخ 15 يناير 1999 N 39 "مراجعة ممارسات حل المنازعات المتعلقة باستخدام خطابات الاعتماد وتحصيل أشكال الدفع" ، والمشار إليها فيما يلي باسم خطاب المعلومات هيئة رئاسة محكمة التحكيم العليا في الاتحاد الروسي رقم 100 بتاريخ 15 يناير 1999. 39).

إن بطلان الاتفاقية التي تم فتح خطاب اعتماد بشأنها لا يترتب عليه بطلان التزامات البنوك بموجب خطاب الاعتماد (البند 8 من خطاب المعلومات الصادر عن هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي رقم 100). 39).

عند إجراء الدفعات باستخدام خطاب اعتماد، لا يكون البنك مسؤولاً عن التحقق من التنفيذ الفعلي لاتفاقية الشراء والبيع. البنك مسؤول عن التحقق من المستندات المقدمة من متلقي الأموال، وليس حقيقة تسليم البضائع. لا يمكن تحميل البنك المسؤولية عن التناقض بين المستندات والحالة الحقيقية إذا لم يكن من الممكن تحديد هذا التناقض فقط على أساس المستندات وتصرف البنك بحكمة وبعناية معقولة (البند 9 من خطاب المعلومات الصادر عن البنك) هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي رقم 39).

┌───────┐

خطاب الاعتماد رقم ______________ _______________ │0401063│┌────────────────┐

/ \ التاريخ نوع الدفع └───────┘│ نماذج N بواسطة │

┌──┴─────────┐ / \ │"موحد│

│الاسم│ └────┤ النظام │

└────────────┘ │ الخدمات المصرفية │

المبلغ │ │ الوثائق" │

بالكلمات │ └──────────────┘

──────────┴──────────────────────┬────────────────────────────────────

رقم التعريف الضريبي │المبلغ

├────────┬───────────────────────────

الدافع │الحساب. ن │

├────────┤

البنك الدافع │الحساب. ن │

────────────────────────────────┼────────┼───────────────────────────

├────────┤

بنك المستلم │الحساب. ن │

────────────────────────────────┼────────┤

إن │الحساب. ن │

├────────┼─┬───────────┬─────────────

│عرض المرجع. │ │فترة الصلاحية│

├────────┤ │اعتماد. │

│الاسم. pl.│ │ │

├────────┤ ├───────────┤

المستلم │الكود │ │Res. الحقل │

─────────────┬──────────────────┴────────┴─┴───────────┴─────────────

عرض │ ┌─────────────┐

خطاب الاعتماد │<─┤ Отзывный или│

─────────────┤ │ غير قابل للإلغاء │

الحالة │ └─────────────┘

الدفع │

─────────────┴───────────────────────────────────────────────────────

اسم البضاعة (الأعمال، الخدمات)، الرقم وتاريخ العقد، مدة الشحن

البضائع (أداء العمل، تقديم الخدمات)، المرسل إليه والمكان

الوجهات ┌──────────────────────┐

│ جوهر خطاب الاعتماد - │

الدفع عند التقديم<─┤ условия и документы │

│ لتحويل الأموال│

الشروط والأحكام الإضافية

عدد ن متلقي

─────────────────────────────────────────────────────────────────────

التوقيعات علامات البنك

_________________________

_________________________

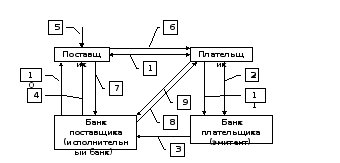

2. المواضيعالعلاقات الناشئة فيما يتعلق بمعاملة خطاب الاعتماد:

- دافع(يقدم طلبًا لفتح خطاب اعتماد ويوفر الأموال)؛

- البنك الدافع (البنك المصدر)(ملزم بتسديد الدفعات إلى متلقي الأموال أو منح هذه السلطة للبنك المنفذ)؛

- البنك المستفيد (البنك المنفذ)(حاضر في الحسابات إذا كان البنك المصدر مشتركًا في إجراء الدفع بموجب خطاب اعتماد؛ وإذا لم يكن مشاركًا، فسيتم تنفيذ وظائفه من قبل البنك المصدر)؛

- متلقي الأموال(يقدم المستندات المطلوبة بموجب شروط خطاب الاعتماد إلى البنك المنفذ ويستلم الأموال).

رأي رسمي. من الناحية التخطيطية، تتضمن العلاقة بين المشاركين في مدفوعات خطابات الاعتماد أربع مراحل. المرحلة الأولى هي أمر الدافع للبنك المصدر بفتح (إصدار) خطاب اعتماد مع تعليمات الدفع. وتتكون المرحلة الثانية من نقل سلطة إجراء الدفعات من البنك المصدر إلى البنك المنفذ (البنك المتلقي). المرحلة الثالثة هي تقديم البائع (المستفيد) للمستندات المحددة في خطاب الاعتماد والتي تشير إلى شحن البضائع. المرحلة الأخيرة هي تنفيذ الدفع من قبل البنك المنفذ مقابل المستندات التي يقبلها. في بعض الحالات، قد تكون التسويات بين البائع والمشتري محلية في بنك واحد (على سبيل المثال، إذا كان لدى طرفي الاتفاقية حسابات معه). ثم تنطبق قواعد البنك المنفذ (المادة 867 من القانون المدني) على البنك المصدر الذي يقوم بالدفع للمستفيد، والمرحلة الثانية من التسويات بموجب خطاب الاعتماد غائبة (د.أ. ميدفيديف).

3. نموذج الدفع بخطاب الاعتماد هو الشكل الوحيد للمدفوعات غير النقدية، وهو مقسم إلى أنواع.

حجم الخط

(وافق عليها البنك المركزي للاتحاد الروسي بتاريخ 2002-10-03 2-ع) (بصيغتها المعدلة بتاريخ 2008/01/22) (2019) ذات الصلة في عام 2018

اللوائح المتعلقة بالمدفوعات غير النقدية في الاتحاد الروسي

اللوائح المتعلقة بالمدفوعات غير النقدية في الاتحاد الروسي

تم تطوير هذه اللائحة وفقًا للجزء الثاني من القانون المدني للاتحاد الروسي (مجموعة تشريعات الاتحاد الروسي، 1996، رقم 5، المادة 410؛ رقم 34، المادة 4025؛ 1997، رقم 43). ، المادة 4903، 1999، رقم 51، المادة 6228)، القانون الاتحادي "بشأن البنك المركزي للاتحاد الروسي (بنك روسيا)" (التشريع المجمع للاتحاد الروسي، 2002، رقم 28، المادة 2790) ) ، القانون الاتحادي "بشأن البنوك والأنشطة المصرفية" (فيدوموستي لمجلس نواب الشعب في جمهورية روسيا الاتحادية الاشتراكية السوفياتية والمجلس الأعلى لجمهورية روسيا الاتحادية الاشتراكية السوفياتية ، 1990 ، رقم 27 ، المادة 357 ؛ مجموعة تشريعات الاتحاد الروسي ، 1996 ، رقم 6 ، المادة 492، 1998، رقم 31، المادة 3829، 1999، رقم 28، المادة 3459، رقم 28، المادة 3469، 2001، رقم 26، المادة 2586، رقم 33 (الجزء الأول)، المادة 3424، 2002، رقم 12 ، المادة 1093) والقوانين الفيدرالية الأخرى للاتحاد الروسي، تنظم المدفوعات غير النقدية بين الكيانات القانونية بعملة الاتحاد الروسي وفي أراضيها بالأشكال المنصوص عليها في القانون، وتحدد التنسيقات وإجراءات التعبئة والمعالجة وثائق التسوية المستخدمة، وتحدد أيضًا قواعد إجراء معاملات التسوية على الحسابات المراسلة (الحسابات الفرعية) لمؤسسات الائتمان (الفروع)، بما في ذلك تلك المفتوحة لدى بنك روسيا، وحسابات التسوية بين الفروع.

لا تنطبق هذه اللائحة على إجراءات سداد المدفوعات غير النقدية المتعلقة بالأفراد.

يتم تنفيذ المدفوعات غير النقدية من خلال مؤسسات الائتمان (الفروع) و / أو بنك روسيا على الحسابات المفتوحة على أساس اتفاقية حساب مصرفي أو اتفاقية حساب مراسل (حساب فرعي) (فيما يلي، حسب الحاجة، - الحسابات أو الحساب)، ما لم ينص القانون على خلاف ذلك ولا يتم تحديده بواسطة شكل الحساب المستخدم.

يمكن إجراء معاملات التسوية لتحويل الأموال من خلال المؤسسات الائتمانية (الفروع) باستخدام:

1) حسابات المراسلة (الحسابات الفرعية) المفتوحة لدى بنك روسيا؛

2) حسابات المراسلة المفتوحة لدى مؤسسات ائتمانية أخرى.

3) حسابات المشاركين في التسوية المفتوحة لدى مؤسسات ائتمانية غير مصرفية تقوم بعمليات التسوية؛

4) حسابات التسوية بين الفروع المفتوحة ضمن مؤسسة ائتمانية واحدة.

يتم شطب الأموال من الحساب بأمر صاحبه أو بدون أمر صاحب الحساب في الحالات التي ينص عليها القانون و/أو الاتفاق بين البنك والعميل.

يتم خصم الأموال من الحساب على أساس مستندات التسوية المعدة وفقًا لمتطلبات هذه اللوائح، في حدود الأموال المتوفرة في الحساب، ما لم ينص على خلاف ذلك في الاتفاقيات المبرمة بين بنك روسيا أو مؤسسات الائتمان و عملائهم.

يتم تنظيم إجراءات إصدار وقبول ومعالجة مستندات الدفع الإلكترونية وتنفيذ معاملات التسوية باستخدامها من خلال لوائح منفصلة لبنك روسيا، باستثناء الحالات المحددة في هذه اللوائح، والاتفاقيات المبرمة بين بنك روسيا أو مؤسسات الائتمان و عملائهم الذين يحددون إجراءات تبادل المستندات الإلكترونية باستخدام أدوات أمن المعلومات.

إذا لم يكن هناك أموال كافية في الحساب لتلبية جميع الطلبات المفروضة عليه، فسيتم شطب الأموال عند استلامها بالترتيب الذي يحدده القانون.

ولا يجوز تقييد حقوق صاحب الحساب في التصرف في الأموال الموجودة فيه إلا في الحالات التي ينص عليها القانون.

1.1. ينظم هذا الجزء من اللوائح تنفيذ المدفوعات غير النقدية على الحسابات بالأشكال التي يحددها القانون، ويحدد أيضًا التنسيقات والإجراءات لملء مستندات الدفع المستخدمة.

1.2. ينطبق هذا الجزء من اللائحة على الأشكال التالية من المدفوعات غير النقدية:

أ) التسويات عن طريق أوامر الدفع؛

ب) التسويات بموجب خطاب اعتماد؛

ج) المدفوعات عن طريق الشيكات.

د) التسويات للتحصيل.

1.3. يتم استخدام أشكال المدفوعات غير النقدية من قبل عملاء المؤسسات الائتمانية (الفروع) والمؤسسات والأقسام التابعة لشبكة تسوية بنك روسيا (المشار إليها فيما بعد باسم البنوك، باستثناء الإشارة المباشرة في النص فقط إلى مؤسسات الائتمان (الفروع)). أو مؤسسات وأقسام شبكة تسوية بنك روسيا)، وكذلك من قبل البنوك نفسها.

1.4. يتم اختيار أشكال المدفوعات غير النقدية من قبل عملاء البنك بشكل مستقل ويتم النص عليها في الاتفاقيات التي يبرمونها مع الأطراف المقابلة (يشار إليها فيما بعد بالاتفاقية الرئيسية).

في إطار نماذج التسوية غير النقدية، يعتبر دافعو الأموال ومتلقوها (جامعو الأموال)، وكذلك البنوك والبنوك المراسلة التي تخدمهم، مشاركين في التسويات.

1.5. لا تتدخل البنوك في العلاقات التعاقدية للعملاء. يتم حل المطالبات المتبادلة المتعلقة بالتسويات بين الدافع ومتلقي الأموال، باستثناء تلك الناشئة عن خطأ البنوك، بالطريقة المنصوص عليها في القانون دون مشاركة البنوك.

1.6. ينطبق هذا الجزء من اللوائح على إجراءات تنفيذ المعاملات على الحسابات المراسلة (الحسابات الفرعية) لمؤسسات الائتمان وفروعها بقدر ما تؤثر على استخدام أشكال المدفوعات غير النقدية.

1.7. لا يؤثر هذا الجزء من اللوائح على العلاقة بين جامعي الأموال، وهم هيئات تؤدي وظائف رقابية وتقوم بالتحصيل وفقًا للقانون، والمتلقين الفعليين للأموال عند جمع الأموال لصالحهم.

2.1. تقوم البنوك بإجراء المعاملات على الحسابات بناءً على وثائق التسوية.

2.2. مستند التسوية هو مستند محرر على الورق، أو في بعض الحالات، مستند دفع إلكتروني:

أمر من الدافع (العميل أو البنك) بشطب الأموال من حسابه وتحويلها إلى حساب متلقي الأموال؛

أمر من متلقي الأموال (المحصل) بشطب الأموال من حساب الدافع وتحويلها إلى الحساب المحدد من قبل متلقي الأموال (المحصل).

2.3. عند إجراء دفعات غير نقدية بالنماذج المنصوص عليها في البند 1.2 من هذا الجزء من اللوائح، يتم استخدام مستندات الدفع التالية:

أ) أوامر الدفع؛

ب) خطابات الاعتماد.

د) متطلبات الدفع؛

ه) أوامر التحصيل.

2.4. يتم إعداد مستندات التسوية الورقية على نماذج المستندات المضمنة في مصنف عموم روسيا لوثائق الإدارة (فيما يلي - OKUD) OK 011-93 (فئة "النظام الموحد للوثائق المصرفية"). وترد تنسيقات وثائق التسوية في الملاحق 1، 5، 9، 13 لهذه اللائحة.

2.5. يتم إنتاج نماذج وثائق التسوية في المطبعة أو باستخدام أجهزة الكمبيوتر الإلكترونية.

2.6. يجوز استخدام نسخ نماذج مستندات التسوية التي تم الحصول عليها باستخدام أجهزة النسخ، على أن يتم النسخ دون تحريف.

2.7. أبعاد حقول نماذج مستندات الدفع موضحة في الملاحق 2، 6، 10، 14 لهذه اللائحة. لا يجوز أن تزيد الانحرافات عن الأبعاد المحددة عن 5 مم، بشرط الحفاظ على موقعها ووضع نماذج وثيقة التسوية على ورقة مقاس A4. يجب أن تظل الجوانب الخلفية لنماذج مستندات الدفع فارغة.

2.8. تتم تعبئة مستندات الدفع على الورق باستخدام الكتابة أو أجهزة الكمبيوتر الإلكترونية بخط أسود، باستثناء الشيكات، حيث يتم تعبئتها بأقلام لاصقة أو بالحبر الأسود أو الأزرق أو الأرجواني (يمكن تعبئة الشيكات على الآلة الكاتبة بخط أسود) . يتم لصق التوقيعات على مستندات الدفع بقلم معجون أو بالحبر الأسود أو الأزرق أو الأرجواني. يجب أن يكون طبعة الختم وختم البنك المطبوع على مستندات الدفع واضحين.

2.9. الحقول المخصصة لإدخال قيم كل من التفاصيل في وثائق التسوية محددة بالأرقام في الملاحق 3، 7، 11، 15 لهذه اللائحة.

عند تعبئة مستندات التسوية، لا يجوز أن تتجاوز القيم النصية والرقمية للتفاصيل الحقول المخصصة لإدخالها. يجب أن تكون قيم التفاصيل سهلة القراءة.

يجب وضع التوقيعات والأختام والطوابع في الحقول المخصصة لها في نماذج مستندات الدفع.

2.10. يجب أن تحتوي مستندات الدفع على التفاصيل التالية (مع مراعاة تفاصيل النماذج وإجراءات إجراء الدفعات غير النقدية):

أ) اسم مستند التسوية ورمز النموذج وفقًا لـ OKUD OK 011-93؛

ب) رقم مستند الدفع واليوم والشهر والسنة التي صدرت فيها.

ج) نوع الدفع؛

د) اسم الدافع، رقم حسابه، رقم تعريف دافع الضرائب (TIN) أو رمز المنظمة الأجنبية (FIO)؛

هـ) اسم وموقع بنك الدافع ورمز تعريف البنك (BIC) أو حساب المراسلة أو رقم الحساب الفرعي؛

و) اسم متلقي الأموال ورقم حسابه ورقم تعريف دافع الضرائب (TIN)؛

ز) اسم وموقع بنك المستلم ورمز تعريف البنك (BIC) أو حساب المراسلة أو رقم الحساب الفرعي؛

ح) الغرض من الدفع. يتم تمييز الضريبة الواجب دفعها في مستند الدفع كسطر منفصل (وإلا يجب أن يكون هناك ما يشير إلى عدم دفع الضريبة). يتم تنظيم تفاصيل الإشارة إلى غرض الدفع فيما يتعلق بأنواع معينة من مستندات الدفع من خلال الفصول والفقرات ذات الصلة في اللوائح؛

ط) مبلغ الدفع المشار إليه بالكلمات والأرقام؛

ي) أمر الدفع؛

ك) نوع المعاملة وفقًا لقواعد المحاسبة في بنك روسيا ومؤسسات الائتمان الموجودة على أراضي الاتحاد الروسي؛

ل) التوقيعات (التوقيع) للأشخاص المعتمدين (الأشخاص) وطبعة الختم (في الحالات الثابتة).

ترد إجراءات ملء تفاصيل مستندات الدفع في الملاحق 4 و8 و12 و16 من هذه اللوائح.

تظل الحقول التي لا تحتوي تفاصيلها على قيم فارغة.

2.11. لا يُسمح بالتصحيحات والبقع والمحو، وكذلك استخدام سائل التصحيح في وثائق التسوية.

2.12. تكون مستندات الدفع صالحة لتقديمها إلى البنك الذي يقدم الخدمة لمدة عشرة أيام تقويمية، دون احتساب يوم إصدارها.

2.13. يتم تقديم مستندات التسوية إلى البنك بعدد النسخ المطلوبة لجميع المشاركين في التسويات. يجب ملء جميع نسخ مستند الدفع بشكل متطابق.

يمكن إنتاج النسخ الثانية والنسخ اللاحقة من وثائق التسوية باستخدام ورق الكربون أو معدات النسخ أو أجهزة الكمبيوتر الإلكترونية.

2.14. يتم قبول مستندات الدفع من قبل البنوك للتنفيذ إذا كانت النسخة الأولى (باستثناء الشيكات) تحتوي على توقيعين (الأول والثاني) للأشخاص الذين يحق لهم التوقيع على مستندات التسوية، أو توقيع واحد (في حالة عدم وجود شخص في موظفي المنظمة يجوز له ذلك). يمنح الحق في التوقيع على التوقيع الثاني) وطبعة الختم (ما عدا الشيكات) المعلنة في البطاقة مع نموذج التوقيعات وطبعة الختم. بالنسبة للعمليات التي تنفذها الفروع والمكاتب التمثيلية والإدارات نيابة عن كيان قانوني، يتم توقيع وثائق التسوية من قبل الأشخاص المفوضين من قبل هذا الكيان القانوني.

في إطار الأشكال المعمول بها للمدفوعات غير النقدية، يُسمح باستخدام نظائرها للتوقيع المكتوب بخط اليد وفقًا لمتطلبات تشريعات ولوائح بنك روسيا.

2.15. يتم قبول مستندات الدفع من قبل البنوك للتنفيذ بغض النظر عن مبلغها.

2.16. عندما يقبل البنك مستندات الدفع، يتم فحصها وفقًا للمتطلبات التي تحددها القواعد المحاسبية وهذا الجزء من اللوائح. تخضع مستندات الدفع التي تحتوي على معلومات في الحقل 101 للتحقق من الإشارة الإلزامية للمعلومات في الحقول 102 - 110، بالإضافة إلى التحكم في وجود معلومات حول الدافع في مستندات الدفع التي ينص عليها القانون.

يقوم البنك بخصم الأموال من الحساب بناءً على النسخة الأولى من مستند الدفع.

2.17. يحق للدافعين إلغاء أوامر الدفع الخاصة بهم، ومستلمي الأموال (المحصلين) - مستندات التسوية التي يقبلها البنك بأمر التسويات للتحصيل (طلبات الدفع، أوامر التحصيل)، التي لم يتم دفعها بسبب عدم كفاية الأموال في حساب العميل ووضعها في خزانة الملفات تحت حساب خارج الميزانية العمومية رقم 90902 "مستندات التسوية غير مدفوعة في الوقت المحدد."

قد يتم سحب مستندات التسوية غير المنفذة من فهرس البطاقة بالكامل، والمنفذة جزئيًا - بمبلغ الرصيد.

لا يسمح بالسحب الجزئي للمبالغ من وثائق التسوية.

2.18. يتم إلغاء مستندات التسوية بناءً على طلب العميل المقدم إلى البنك، محررًا من نسختين بأي شكل من الأشكال، مع توضيح التفاصيل اللازمة للإلغاء، بما في ذلك رقم وثيقة التسوية وتاريخ إعدادها ومبلغها، اسم الدافع أو متلقي الأموال (المجمع).

يتم التوقيع على نسختين من طلب الإلغاء نيابة عن العميل من قبل الأشخاص المخولين بالتوقيع على وثائق التسوية، ومصدقة بختم وتقديمها إلى البنك الذي يخدم الدافع - لأوامر الدفع أو متلقي الأموال (المحصل) - لطلبات الدفع وأوامر التحصيل. يتم وضع نسخة واحدة من طلب الإلغاء في مستندات البنك اليومية، ويتم إرجاع الثانية إلى العميل كإيصال باستلام طلب الإلغاء.

يقوم البنك الذي يخدم متلقي الأموال (المحصل) بسحب طلبات الدفع وأوامر التحصيل عن طريق إرسال طلب مكتوب إلى بنك الدافع، يتم إعداده على أساس طلب العميل.

2.19. تقوم البنوك بإرجاع أوامر الدفع الملغاة إلى الدافعين؛ وثائق التسوية المستلمة بترتيب التسويات للتحصيل - لمستلمي الأموال (المحصلين) بعد استلامها من البنوك التي تخدم دافعي الأموال.

2.20. يتم إعادة مستندات التسوية من خزانة الملفات لحساب خارج الميزانية رقم 90902 "مستندات التسوية غير المدفوعة في الوقت المحدد" في حالة إغلاق حساب العميل بالترتيب التالي.

يتم إرجاع أوامر الدفع إلى الدافع.

يتم إرجاع مستندات الدفع التي يتلقاها البنك بترتيب تسويات التحصيل إلى مستلمي الأموال (المحصلين) من خلال البنك الذي يخدمهم، مع الإشارة إلى تاريخ إغلاق الحساب.

عند إعادة مستندات الدفع، يقوم البنك بإعداد جرد لها، والذي سيتم تخزينه مع الملف القانوني للعميل الذي تم إغلاق حسابه.

إذا كان من المستحيل إرجاع طلبات الدفع وأوامر التحصيل في حالة تصفية بنك المستلم (المحصل) أو عدم وجود معلومات حول مكان متلقي الأموال (المحصل)، فإنها تخضع للتخزين مع الملف القانوني العميل الذي تم إغلاق حسابه.

2.21. عند إعادة مستندات الدفع المقبولة ولكن لم يتم تنفيذها لسبب أو لآخر، يتم شطب علامات البنك التي تؤكد قبولها للتنفيذ من قبل البنك المقابل. على الجانب الخلفي من النسخة الأولى من طلب الدفع وأمر التحصيل يتم ملاحظة سبب الإرجاع وتاريخ الإرجاع وختم البنك وكذلك توقيعات المنفذ المسؤول والموظف المشرف. الملصقة. يتم القيد في دفتر تسجيل طلبات الدفع وأوامر التحصيل مع بيان تاريخ الإرجاع.

3.1. أمر الدفع هو أمر من صاحب الحساب (الدافع) إلى البنك الذي يخدمه، موثق كوثيقة تسوية، لتحويل مبلغ معين من المال إلى حساب المستلم المفتوح في هذا البنك أو في بنك آخر. يتم تنفيذ أمر الدفع من قبل البنك خلال الفترة المنصوص عليها في القانون أو في فترة أقصر تحددها اتفاقية الحساب المصرفي أو تحددها العادات التجارية المطبقة في الممارسة المصرفية.

3.2. يمكن إجراء أوامر الدفع:

أ) تحويل الأموال مقابل السلع الموردة، والعمل المنجز، والخدمات المقدمة؛

ب) تحويلات الأموال إلى الميزانيات على جميع المستويات وإلى الأموال من خارج الميزانية؛

ج) تحويل الأموال لغرض إعادة / وضع الاعتمادات (القروض) / الودائع ودفع الفائدة عليها؛

د) تحويل الأموال لأغراض أخرى ينص عليها القانون أو الاتفاقية.

3.3. وفقًا لشروط الاتفاقية الرئيسية، يمكن استخدام أوامر الدفع للدفع المسبق للسلع أو الأعمال أو الخدمات أو لإجراء دفعات دورية.

3.4. يتم إعداد أمر الدفع على النموذج 0401060 (الملحق 1 لهذه اللوائح).

3.5. يتم قبول أوامر الدفع من قبل البنك بغض النظر عن توفر الأموال في حساب الدافع.

بعد التحقق من صحة ملء ومعالجة أوامر الدفع على جميع نسخ (ما عدا الأخيرة) من أوامر الدفع المقبولة للتنفيذ في حقل "تم الاستلام في بنك الدفع". يقوم المسؤول التنفيذي المسؤول عن البنك بإدخال تاريخ استلام البنك لأمر الدفع. يتم إرجاع النسخة الأخيرة من أمر الدفع، والمثبت فيها ختم البنك وتاريخ القبول وتوقيع المنفذ المسؤول في حقل "علامات البنك"، إلى الدافع كتأكيد لقبول أمر الدفع للتنفيذ .

3.6. في حالة عدم وجود أموال أو عدم وجود أموال كافية في حساب الدافع، وكذلك إذا كانت اتفاقية الحساب المصرفي لا تحدد شروط الدفع لمستندات التسوية التي تزيد عن الأموال المتاحة في الحساب، يتم وضع أوامر الدفع في خزانة الملفات خارج- حساب الميزانية العمومية رقم 90902 "مستندات التسوية غير مدفوعة في الوقت المحدد." في هذه الحالة، على الجانب الأمامي في الزاوية اليمنى العليا لجميع نسخ أمر الدفع، يتم وضع علامة بأي شكل من الأشكال على الموضع في فهرس البطاقة مع الإشارة إلى التاريخ. يتم دفع أوامر الدفع عند استلام الأموال بالترتيب الذي يحدده القانون.

3.7. يُسمح بالدفع الجزئي لأوامر الدفع من فهرس البطاقة في حساب خارج الميزانية العمومية رقم 90902 "مستندات التسوية غير المدفوعة في الوقت المحدد".

عند سداد أمر الدفع جزئيًا، يستخدم البنك نموذج أمر الدفع 0401066 (الملحق 17 لهذه اللوائح). يتوافق إجراء إنتاجه وتعبئته مع الإجراء العام لإنتاج وملء نماذج مستندات التسوية. ويرد تنسيق أمر الدفع وحجم وترقيم الحقول المخصصة لإدخال قيم كل من التفاصيل ووصفها في الملاحق 18 - 20 لهذه اللائحة.

عند إصدار أمر الدفع للسداد الجزئي، يتم لصق ختم البنك وتاريخه وتوقيع المسؤول التنفيذي المسؤول عن البنك على جميع النسخ في حقل "علامات البنك". كما يتم تصديق النسخة الأولى من أمر الدفع للسداد الجزئي بتوقيع الموظف المشرف بالبنك.

على الجانب الأمامي من أمر الدفع المدفوع جزئيًا، توجد ملاحظة "دفع جزئي" في الزاوية اليمنى العليا. يتم القيد على السداد الجزئي (الرقم التسلسلي للدفعة الجزئية، رقم وتاريخ أمر الدفع، مبلغ السداد الجزئي، مبلغ الرصيد، التوقيع) من قبل المسؤول التنفيذي للبنك على الجانب العكسي من أمر الدفع.

عند إجراء دفعة جزئية بموجب أمر دفع، يتم وضع النسخة الأولى من أمر الدفع الذي تم الدفع من خلاله في المستندات اليومية للبنك، وتكون النسخة الأخيرة من أمر الدفع بمثابة مرفق لمستخرج من الحساب الشخصي للدافع .

عند إجراء الدفعة الجزئية الأخيرة بموجب أمر دفع، يتم وضع النسخة الأولى من أمر الدفع الذي تم من خلاله هذا الدفع، بالإضافة إلى النسخة الأولى من أمر الدفع المدفوع، في مستندات اليوم. يتم إصدار النسخ المتبقية من أمر الدفع للعميل بالتزامن مع النسخة الأخيرة من أمر الدفع المرفقة بكشف الحساب الشخصي.

3.8. عند دفع أمر الدفع على جميع نسخ مستند الدفع في حقل "شطب من الحساب". يتم إدخال تاريخ خصم الأموال من حساب الدافع (في حالة السداد الجزئي - تاريخ الدفع الأخير)، ويتم وضع ختم البنك وتوقيع الوصي المسؤول في حقل "علامات البنك".

7.3. يتم دفع الشيك من قبل الدافع على حساب أموال الساحب.

7.4. لا يحق للساحب إلغاء الشيك قبل انتهاء المدة المحددة لتقديمه للوفاء.

7.5. يعتبر تقديم الشيك إلى البنك الذي يخدم حامل الشيك لاستلام الدفع بمثابة تقديم الشيك للدفع.

7.6. يلتزم دافع الشيك بالتحقق من صحة الشيك بجميع الوسائل المتاحة له. ينظم القانون إجراءات تقييم الأضرار الناشئة عن دفع دافع شيك مزور أو مسروق أو مفقود.

7.7. نماذج الشيكات هي نماذج تقارير صارمة ويتم تسجيلها في البنوك في حساب خارج الميزانية العمومية رقم 91207 "نماذج التقارير الصارمة".

7.8. يتم تخزين نماذج الشيكات من قبل البنوك بالطريقة التي تحددها لوائح بنك روسيا.

7.9. بالنسبة للمدفوعات غير النقدية، يمكن استخدام الشيكات الصادرة عن مؤسسات الائتمان.

7.10. يمكن استخدام شيكات مؤسسات الائتمان من قبل عملاء المؤسسة الائتمانية التي تصدر هذه الشيكات، وكذلك في التسويات بين البنوك في ظل وجود علاقات مراسلة.

7.11. لا يتم استخدام الشيكات الصادرة عن المؤسسات الائتمانية للتسويات من خلال أقسام شبكة التسوية التابعة لبنك روسيا.

7.12. يجب أن يحتوي الشيك على جميع التفاصيل الإلزامية المنصوص عليها في الجزء الثاني من القانون المدني للاتحاد الروسي، وقد يحتوي أيضًا على تفاصيل إضافية تحددها تفاصيل الأنشطة المصرفية والتشريعات الضريبية. يتم تحديد شكل الشيك من قبل مؤسسة الائتمان بشكل مستقل.

7.13. في الحالات التي يقتصر فيها نطاق تداول الشيكات على مؤسسة الائتمان وعملائها، يتم استخدام الشيكات على أساس اتفاقية التسوية عن طريق الشيكات المبرمة بين مؤسسة الائتمان والعميل.

7.14. يمكن استخدام الشيكات الصادرة عن مؤسسات الائتمان في التسويات بين البنوك على أساس الاتفاقيات المبرمة مع العملاء واتفاقيات ما بين البنوك بشأن التسويات عن طريق الشيكات وفقًا للقواعد المصرفية الداخلية لإجراء المعاملات بالشيكات، التي طورتها مؤسسات الائتمان وتحدد إجراءات وشروط ذلك استخدام الشيكات.

7.15. قد تنص اتفاقية ما بين البنوك بشأن التسوية عن طريق الشيكات على ما يلي:

شروط تداول الشيكات عند إجراء الدفعات؛

إجراءات فتح وصيانة الحسابات التي تسجل المعاملات بالشيكات؛

تكوين وطرق وتوقيت نقل المعلومات المتعلقة بتداول الشيكات؛

إجراءات دعم حسابات مؤسسات الائتمان - المشاركين في التسويات؛

التزامات ومسؤوليات مؤسسات الائتمان - المشاركين في التسويات؛

إجراءات تغيير وإنهاء الاتفاقية.

7.16. يجب أن تنص القواعد المصرفية الداخلية لإجراء المعاملات بالشيكات، وتحديد إجراءات وشروط استخدامها، على ما يلي:

نموذج الشيك وقائمة تفاصيله (إلزامية، إضافية) وإجراءات ملء الشيك؛

قائمة المشاركين في التسويات مع هذه الشيكات؛

الموعد النهائي لتقديم الشيكات للدفع؛

شروط الدفع للشيكات.

إجراء التسويات وتكوين عمليات تداول الشيكات؛

المحاسبة عن المعاملات مع الشيكات.

إجراءات أرشفة الشيكات.

8.1. تسويات التحصيل هي عملية مصرفية يقوم من خلالها البنك (المشار إليه فيما يلي باسم البنك المصدر)، نيابة عن العميل وعلى نفقته، على أساس مستندات التسوية، بتنفيذ إجراءات لتلقي الدفع من الدافع. لتنفيذ تسويات التحصيل، يحق للبنك المصدر جذب بنك آخر (يشار إليه فيما يلي باسم البنك المنفذ).

8.2. تتم تسويات التحصيل على أساس طلبات الدفع، والتي يمكن أن يتم سدادها بأمر الدافع (مع القبول) أو بدون أمره (بطريقة غير مقبولة)، وأوامر التحصيل، التي يتم سدادها دون أمر الدافع (بطريقة لا جدال فيها).

8.3. يتم تقديم طلبات الدفع وأوامر التحصيل من قبل متلقي الأموال (المحصل) إلى حساب الدافع من خلال البنك الذي يخدم متلقي الأموال (المحصل).

يقدم متلقي الأموال (المحصل) إلى البنك مستندات التسوية المحددة في سجل مستندات التسوية المقدمة للتحصيل، النموذج 0401014 (الملحق 22 لهذه اللوائح)، مجمعة في نسختين. قد يتضمن السجل، حسب تقدير متلقي الأموال (المحصل)، طلبات الدفع و (أو) أوامر التحصيل.

تحرر النسخة الأولى من السجل بتوقيعين من الأشخاص المخولين بالتوقيع على وثائق التسوية وختم.

8.4. عند قبول طلبات الدفع وأوامر التحصيل للتحصيل، يقوم المسؤول التنفيذي للبنك المصدر بالتحقق من امتثال مستند الدفع للنموذج المحدد للنموذج، واكتمال ملء جميع التفاصيل المنصوص عليها في النموذج، وامتثال توقيع وختم متلقي الأموال (المحصل) مع العينات المحددة في البطاقة مع عينة التوقيعات وطبعات الختم وكذلك هوية كافة نسخ مستندات التسوية. عند قبول أوامر التحصيل مع المستندات التنفيذية المرفقة، يلتزم المسؤول التنفيذي للبنك بالتحقق من مطابقة تفاصيل وثيقة التسوية (تاريخ ورقم الوثيقة التنفيذية المشار إليها في وثيقة التسوية، المبلغ المحصل، الأسماء المحددة في حقلي "الدافع" و"المستلم" لوثيقة التسوية) تفاصيل الوثيقة التنفيذية. قد لا يتوافق الاسم المشار إليه في حقل "المستلم" لوثيقة التسوية مع اسم الدائن في أمر التنفيذ في حالة تحصيل الأموال من قبل المحضر - المنفذ إلى حساب إيداع خدمة المحضر.

8.5. بعد التحقق من صحة الاستكمال، يتم ختم جميع نسخ مستندات الدفع المقبولة لدى البنك المصدر وتاريخ الاستلام وتوقيع المنفذ المسؤول. يتم حذف المستندات غير المقبولة من سجل مستندات التسوية المقدمة للتحصيل وإعادتها إلى متلقي الأموال (المحصل)، ويتم تصحيح عدد ومبلغ مستندات التسوية الموجودة في السجل. يتم التصديق على نسختي السجل والتصحيحات الواردة بهما بتوقيع المدير التنفيذي المسؤول للبنك المصدر.

يتم إرجاع النسخ الأخيرة من وثائق التسوية مع النسخة الثانية من السجل إلى متلقي الأموال (المحصل) كتأكيد لقبول المستندات للتحصيل.

تبقى النسخ الأولى من السجلات في البنك المصدر، ويتم حفظها في مجلد منفصل، وتستخدم كمجلة لتسجيل مستندات التسوية المقبولة للتحصيل ويتم تخزينها في البنك المصدر وفقًا لفترات الاحتفاظ المحددة للمستندات.

8.6. يتعهد البنك المصدر الذي قبل مستندات الدفع للتحصيل بالالتزام بتسليمها إلى وجهتها المقصودة. وينعكس هذا الالتزام، بالإضافة إلى إجراءات وشروط سداد تكاليف تسليم مستندات التسوية، في اتفاقية الحساب المصرفي مع العميل.

تقوم مؤسسات وأقسام شبكة تسوية بنك روسيا بإعادة توجيه وثائق التسوية الخاصة بمؤسسات الائتمان نفسها والعملاء الآخرين لبنك روسيا بالطريقة المنصوص عليها في لوائح بنك روسيا.

تنظم مؤسسات الائتمان (الفروع) تسليم مستندات الدفع لعملائها بشكل مستقل.

يجب إرسال طلبات الدفع وأوامر التحصيل من عملاء مؤسسات الائتمان (الفروع) المقدمة إلى حساب مؤسسة الائتمان (الفرع) إلى المؤسسة أو القسم التابع لبنك روسيا الذي يخدم هذه المؤسسة الائتمانية (الفرع).

8.7. يتم تسجيل طلبات الدفع وأوامر التحصيل التي يتلقاها البنك المنفذ في مجلة حرة تشير إلى رقم حساب الدافع ورقم وتاريخ ومبلغ كل مستند تسوية. أثناء التسجيل، تشير المؤسسات والأقسام التابعة لشبكة تسوية بنك روسيا بالإضافة إلى ذلك إلى رموز BIC الخاصة ببنك الدافع وبنك المستلم (بنك التحصيل). في النسخة الأولى من طلبات الدفع وأوامر التحصيل المستلمة، يُشار إلى تاريخ استلام وثيقة التسوية في الزاوية اليسرى العليا.

8.8. يقوم المسؤول التنفيذي للبنك المنفذ بمراقبة اكتمال وصحة ملء تفاصيل طلبات الدفع وأوامر التحصيل وفقا للإجراء المنصوص عليه في الفقرة 8.4 من هذا الجزء من اللائحة، باستثناء التحقق من التوقيعات وختم البنك. متلقي الأموال (المحصل)، ويتحقق أيضًا من وجود مستندات التسوية على جميع نسخ ختم البنك المصدر وتوقيع المنفذ المسؤول.

تخضع مستندات الدفع التي يتم تنفيذها بشكل مخالف للمتطلبات التي تحددها هذه الفقرة للإرجاع وفقًا لمتطلبات الفقرة 2.21 من هذا الجزء من اللوائح. عند إرجاع طلبات الدفع أو أوامر التحصيل، يتم القيد في دفتر التسجيل مع الإشارة إلى تاريخ الإرجاع وسببه.

8.9. إذا لم تكن هناك أموال أو كانت غير كافية في حساب الدافع، وإذا لم يكن هناك نص في اتفاقية الحساب المصرفي لدفع مستندات التسوية بما يزيد عن الأموال المتاحة في الحساب، فإن طلبات الدفع المقبولة من قبل الدافع، وطلبات الدفع للخصم المباشر من يتم وضع الأموال وأوامر التحصيل (المرفقة في الحالات التي يحددها القانون بالوثائق التنفيذية) في خزانة الملفات تحت حساب خارج الميزانية العمومية رقم 90902 "مستندات التسوية غير المدفوعة في الوقت المحدد" مع الإشارة إلى تاريخ الإيداع في خزانة الملفات.

يلتزم البنك المنفذ بإخطار البنك المصدر بوضع مستندات التسوية في خزانة الملفات تحت حساب خارج الميزانية العمومية رقم 90902 "مستندات التسوية غير المدفوعة في الوقت المحدد" عن طريق إرسال إشعار بالإيداع في نموذج خزانة الملفات 0401075 (الملحق) 23 من هذه اللائحة). يتم إرسال الإشعار المحدد من قبل البنك المنفذ إلى البنك المصدر في موعد لا يتجاوز يوم العمل التالي لليوم الذي يتم فيه وضع مستندات التسوية في خزانة الملفات. في هذه الحالة، على الجانب الخلفي من النسخة الأولى من مستند الدفع، يتم وضع علامة على تاريخ إرسال الإشعار، ويتم لصق ختم البنك وتوقيع المنفذ المسؤول.

يقوم البنك المصدر بتسليم إشعار الإيداع إلى العميل عند استلام إشعار من البنك المنفذ.

يتم دفع مستندات التسوية عند استلام الأموال في حساب الدافع بالترتيب الذي يحدده القانون.

8.10. يُسمح بالدفع الجزئي لطلبات الدفع وأوامر التحصيل الموجودة في خزانة الملفات تحت حساب خارج الميزانية العمومية رقم 90902 "مستندات التسوية غير المدفوعة في الوقت المحدد".

يتم السداد الجزئي عن طريق نموذج أمر الدفع 0401066 (الملحق 17 لهذه اللوائح) بطريقة مشابهة لإجراءات السداد الجزئي لأمر الدفع المنصوص عليه في الفقرة 3.7 من هذا الجزء من اللوائح، باستثناء العلامة على الجزء الجزئي قسط.

في حالة السداد الجزئي لطلب الدفع، يصدر أمر تحصيل من فهرس البطاقة تحت حساب خارج الميزانية رقم 90902 "مستندات التسوية غير المدفوعة في الوقت المحدد"، يقوم المسؤول التنفيذي للبنك بوضع جميع نسخ مستند الدفع في المكان المناسب أعمدة في أسفل النموذج رقم السداد الجزئي ورقم وتاريخ أمر السداد الذي تم السداد من خلاله ومبلغ السداد الجزئي ومبلغ الرصيد ويصدق على القيد الذي تم بتوقيعه.

8.11. عند دفع طلب الدفع، أمر التحصيل على جميع نسخ مستند الدفع في حقل "شطب من الحساب". يتم إدخال تاريخ خصم الأموال من حساب الدافع (في حالة السداد الجزئي - تاريخ آخر دفعة)، في حقل "علامات بنك الدافع" ختم بنك الدافع وتوقيع المنفذ المسؤول يتم اضافتها.

8.12. إذا لم يتم استلام الدفع بموجب طلب دفع أو أمر تحصيل أو إشعار بنموذج الإيداع 0401075 (الملحق 23 لهذه اللوائح)، يجوز للبنك المصدر، بناءً على طلب مستلم (محصل) الأموال، إرسال طلب إلى البنك المنفذ بأي شكل من الأشكال حول سبب عدم دفع مستندات التسوية المحددة في موعد لا يتجاوز يوم العمل التالي ليوم استلام الوثيقة ذات الصلة من متلقي الأموال (المحصل)، ما لم يتم النص على فترة أخرى في اتفاقية الحساب المصرفي .

8.13. في حالة عدم الوفاء أو التنفيذ غير الصحيح لطلب العميل لتلقي الدفع على أساس طلب الدفع أو أمر التحصيل، يكون البنك المصدر مسؤولاً تجاهه وفقًا للقانون.

9.1. طلب الدفع هو مستند تسوية يحتوي على طلب من الدائن (المتلقي للأموال) بموجب الاتفاقية الرئيسية للمدين (الدافع) بدفع مبلغ معين من المال عن طريق البنك.

9.2. يتم تطبيق متطلبات الدفع عند إجراء الدفعات مقابل البضائع الموردة والعمل المنجز والخدمات المقدمة، وكذلك في الحالات الأخرى المنصوص عليها في الاتفاقية الرئيسية.

9.3. يمكن إجراء التسويات من خلال طلبات الدفع بقبول مسبق ودون موافقة الدافع.

9.4. دون موافقة الدافع، يتم تنفيذ التسويات مع طلبات الدفع في الحالات التالية:

1) أنشئت بموجب القانون؛

2) منصوص عليه من قبل أطراف الاتفاقية الرئيسية، مع مراعاة توفير البنك الذي يخدم الدافع مع الحق في شطب الأموال من حساب الدافع دون أمره.

9.5. يتم إعداد طلب الدفع على النموذج 0401061 (الملحق 9 لهذه اللوائح).

9.6. بالإضافة إلى التفاصيل الواردة في البند 2.10 من هذا الجزء من اللوائح، يجب أن يشير طلب الدفع إلى ما يلي:

أ) شروط الدفع؛

ب) الموعد النهائي للقبول؛

ج) تاريخ إرسال (تسليم) إلى الدافع المستندات المنصوص عليها في العقد إذا تم إرسال (تسليم) هذه المستندات إلى الدافع؛

د) اسم البضاعة (العمل المنجز، الخدمات المقدمة)، رقم وتاريخ العقد، عدد الوثائق التي تؤكد تسليم البضاعة (أداء العمل، تقديم الخدمات)، تاريخ تسليم البضاعة (أداء العمل، توفير الخدمات)، طريقة تسليم البضائع والتفاصيل الأخرى - في حقل "الغرض من الدفع".

10.1. في طلب الدفع المدفوع بموافقة الدافع، يقوم متلقي الأموال بإدخال "مع القبول" في حقل "شروط الدفع".

يتم تحديد فترة قبول طلبات الدفع من قبل أطراف الاتفاقية الرئيسية. وفي هذه الحالة يجب أن تكون مدة القبول خمسة أيام عمل على الأقل.

عند تسجيل طلب الدفع، يشير الدائن (المتلقي للأموال) بموجب الاتفاقية الرئيسية في حقل "مدة القبول" إلى عدد الأيام التي تحددها الاتفاقية لقبول طلب الدفع. وفي حالة عدم وجود مثل هذا البيان، تعتبر فترة القبول خمسة أيام عمل.

10.2. في جميع نسخ طلبات الدفع المقبولة من قبل البنك المنفذ، يقوم المنفذ المسؤول عن البنك في حقل "انتهاء فترة القبول" بإدخال التاريخ الذي تنتهي فيه فترة قبول طلب الدفع. عند حساب التاريخ، يتم أخذ أيام العمل بعين الاعتبار. لا يتم تضمين اليوم الذي يتلقى فيه البنك طلب الدفع في حساب التاريخ المحدد.

يتم استخدام النسخة الأخيرة من طلب الدفع لإخطار الدافع باستلام طلب الدفع. يتم تحويل النسخة المحددة من مستند الدفع إلى الدافع للقبول في موعد لا يتجاوز يوم العمل التالي من تاريخ استلام البنك لطلب الدفع. يتم تحويل طلبات الدفع إلى الدافع من قبل البنك المنفذ بالطريقة المنصوص عليها في اتفاقية الحساب المصرفي.

10.3. يتم وضع طلبات الدفع من قبل البنك المنفذ في خزانة ملفات مستندات التسوية في انتظار قبول الدفع حتى يتم استلام قبول الدافع، أو يتم رفض القبول (كليًا أو جزئيًا)، أو تنتهي فترة القبول.

10.4. يقدم الدافع، خلال الفترة المحددة للقبول، إلى البنك الوثيقة المناسبة بشأن قبول طلب الدفع أو رفض قبوله كليًا أو جزئيًا للأسباب المنصوص عليها في الاتفاقية الرئيسية، بما في ذلك في حالة حدوث التناقض بين نموذج الدفع المطبق والاتفاقية المبرمة، مع الإشارة الإلزامية إلى البند ورقم وتاريخ العقد وبيان أسباب الرفض.

يجوز للدافع منح البنك المنفذ في اتفاقية الحساب البنكي الحق في دفع مطالبات الدفع المقدمة إلى حسابه من قبل أي من الدائنين (المستلمين للأموال) الذين يشير إليهم الدافع إذا لم يتلق من الدافع مستندًا بالقبول أو رفض القبول (كاملة أو جزئية) مطالبة السداد خلال المدة المحددة للقبول.

10.5. يتم إضفاء الطابع الرسمي على قبول طلب الدفع أو رفض القبول (الكامل أو الجزئي) من خلال طلب القبول أو رفض القبول في النموذج رقم N 0401004 (الملحق 24 لهذه اللوائح).

عند قبول طلبات الدفع، يتم تحرير الطلب من نسختين، يتم تحرير الأولى منها بتوقيعات المسؤولين الذين لهم الحق في التوقيع على وثائق التسوية وختم الدافع.

في حالة الرفض الكامل أو الجزئي للقبول، يتم تقديم الطلب في ثلاث نسخ. يتم تحرير النسختين الأولى والثانية من الطلب بتوقيع المسؤولين الذين لهم الحق في التوقيع على وثائق التسوية وختم الدافع.

10.6. يقوم المسؤول التنفيذي المسؤول عن البنك الذي يخدم حساب الدافع بالتحقق من صحة واكتمال طلب العميل للقبول، ورفض القبول، ووجود أسباب الرفض، والإشارة إلى رقم وتاريخ وبند العقد الذي يتم فيه توفير هذا الأساس وكذلك مطابقة رقم وتاريخ العقد المحدد في طلب الدفع ويضع توقيعه وختم البنك موضحا التاريخ على جميع نسخ الطلب. يتم إرجاع النسخة الأخيرة من طلب القبول أو رفض القبول إلى الدافع كإيصال باستلام الطلب.

10.7. يتم شطب طلب الدفع المقبول، في موعد أقصاه يوم العمل التالي ليوم استلام الطلب، بأمر تذكاري من الحساب خارج الميزانية العمومية لتسجيل مبالغ مستندات التسوية التي تنتظر قبول الدفع، ويتم دفعه من حساب الدافع. يتم وضع نسخة من الطلب مع النسخة الأولى من طلب الدفع في مستندات اليوم كأساس لخصم الأموال من حساب العميل.

10.8. إذا تم رفض القبول بشكل كامل، يتم شطب طلب السداد بأمر تذكاري من الحساب خارج الميزانية لمبالغ مستندات التسوية التي تنتظر قبول السداد، وفي موعد أقصاه يوم العمل التالي ليوم استلام الطلب، يتم ذلك يجب إعادتها إلى البنك المصدر مع نسخة من طلب الإرجاع إلى متلقي الأموال.

يتم وضع نسخة من الطلب مع نسخة من طلب الدفع وأمر تذكاري في مستندات اليوم كأساس لشطب مبلغ طلب الدفع من الحساب خارج الميزانية العمومية لتسجيل المبالغ مستندات التسوية التي تنتظر قبول الدفع، وإعادة وثيقة التسوية دون سداد.

10.9. في حالة الرفض الجزئي للقبول، يتم شطب طلب الدفع بالكامل، في موعد أقصاه يوم العمل التالي ليوم قبول الطلب، بأمر تذكاري من الحساب خارج الميزانية لقيد مبالغ مستندات التسوية في انتظار قبول الدفع، ويتم دفعه بالمبلغ الذي يقبله الدافع. في هذه الحالة، يتم وضع دائرة حول مبلغ طلب الدفع، المشار إليه بالأرقام، ويظهر بجانبه المبلغ الجديد الذي سيتم دفعه. يتم التصديق على الإدخال بتوقيع المدير التنفيذي المسؤول للبنك.

يتم وضع نسخة واحدة من الطلب، مع النسخة الأولى من طلب الدفع، في مستندات اليوم كأساس لخصم الأموال من حساب العميل، ونسخة أخرى من الطلب، في موعد لا يتجاوز يوم العمل التالي لليوم يتم استلام الطلب وإرساله إلى البنك المصدر لتحويله إلى متلقي الأموال.

10.10. إذا لم يتم استلام طلب القبول أو رفض القبول خلال الفترة المحددة، وكذلك في حالة عدم وجود شرط في اتفاقية الحساب البنكي المنصوص عليها في الفقرة 10.4 من هذا الجزء من اللوائح، فإن طلب الدفع في العمل التالي يتم شطب المستندات التي تنتظر القبول للدفع بأمر تذكاري من الحساب خارج الميزانية لمحاسبة مبالغ التسوية، ويتم إعادتها إلى البنك المصدر بالطريقة المنصوص عليها في البند 2.21 من هذا الجزء، بعد يوم من انتهاء فترة القبول. من اللائحة، مع الإشارة على الجانب الخلفي من النسخة الأولى من طلب الدفع إلى سبب الإرجاع: "لم يتم استلام الموافقة على القبول".

10.11. يتم حل جميع الخلافات التي تنشأ بين الدافع ومتلقي الأموال بالطريقة المنصوص عليها في القانون.

11.1. في طلب الدفع للخصم المباشر للأموال من حسابات الدافعين على أساس التشريع، في حقل "شروط الدفع"، يدخل متلقي الأموال "دون قبول"، ويشير أيضًا إلى القانون (مع الإشارة إلى رقم وتاريخ الاعتماد والمادة المقابلة)، على أساس يتم جمعها. في حقل "الغرض من الدفع"، يشير المجمع، في الحالات المحددة، إلى قراءات أدوات القياس والتعريفات الحالية أو يقوم بعمل سجل للحسابات بناءً على أدوات القياس والتعريفات الحالية.

في طلب الدفع للخصم المباشر للأموال على أساس اتفاقية، في حقل "شروط الدفع"، يشير متلقي الأموال إلى "بدون قبول"، وكذلك تاريخ ورقم الاتفاقية الرئيسية وما يقابلها البند الذي ينص على الحق في الخصم المباشر.

11.2. يتم الخصم المباشر للأموال من الحساب في الحالات المنصوص عليها في الاتفاقية الرئيسية من قبل البنك إذا كان هناك شرط في اتفاقية الحساب البنكي بشأن الخصم المباشر للأموال أو على أساس اتفاقية إضافية لاتفاقية الحساب المصرفي تحتوي على الحالة المقابلة. يلتزم الدافع بتزويد البنك الخدمي بمعلومات عن الدائن (المتلقي للأموال)، الذي له الحق في تقديم طلبات الدفع لخصم الأموال دون قبول، واسم البضائع أو الأعمال أو الخدمات التي سيتم الدفع مقابلها، وكذلك حول الاتفاقية الرئيسية (التاريخ والرقم والبند المقابل الذي ينص على حق الخصم المباشر).

إن عدم وجود شرط للخصم المباشر للأموال في اتفاقية حساب مصرفي أو اتفاقية إضافية لاتفاقية حساب مصرفي، وكذلك عدم وجود معلومات حول الدائن (المتلقي للأموال) وغيرها من المعلومات المذكورة أعلاه هو سبب للبنك رفض دفع طلب الدفع دون قبوله. يتم دفع طلب الدفع هذا وفقًا لإجراءات القبول الأولي مع فترة قبول مدتها خمسة أيام عمل.

11.3. عند قبول طلبات الدفع للخصم المباشر للأموال، يلتزم المسؤول التنفيذي للبنك المنفذ بالتحقق من وجود إشارة إلى القانون التشريعي (الاتفاقية الرئيسية) التي تمنح المتلقي الحق في إجراء التسوية المحدد وتاريخه ورقمه، البند المقابل، وكذلك، في الحالات الثابتة، وجود قراءات أدوات القياس والتعريفات الحالية أو سجلات الحسابات على أساس أدوات القياس والتعريفات الحالية.

11.4. في حالة عدم وجود إشارة "بدون قبول"، تخضع طلبات الدفع للدفع من قبل الدافع بترتيب القبول الأولي مع فترة للقبول خمسة أيام عمل.

11.5. لا تأخذ البنوك في الاعتبار مزايا اعتراضات الدافعين على خصم الأموال من حساباتهم دون قبول.

12.1. أمر التحصيل هو مستند تسوية يتم على أساسه شطب الأموال من حسابات الدافعين بطريقة لا جدال فيها.

12.2. يتم تطبيق أوامر التحصيل:

1) في الحالات التي ينص فيها القانون على إجراء لا جدال فيه لجمع الأموال، بما في ذلك جمع الأموال من قبل الهيئات التي تؤدي وظائف الرقابة؛

2) للتحصيل بموجب وثائق التنفيذ؛

3) في الحالات التي ينص عليها طرفا الاتفاقية الرئيسية، بشرط توفير البنك الذي يخدم الدافع مع الحق في شطب الأموال من حساب الدافع دون أمره.

12.3. يتم إعداد أمر التحصيل على النموذج 0401071 (الملحق 13 لهذه اللوائح).

12.4. عند جمع الأموال من الحسابات بطريقة لا جدال فيها في الحالات التي ينص عليها القانون، يجب الإشارة إلى القانون في أمر التحصيل في حقل "الغرض من الدفع" (مع الإشارة إلى رقمه وتاريخ اعتماده والمادة المقابلة).

12.5. عند تحصيل الأموال بناء على سند التنفيذ، يجب أن يتضمن أمر التحصيل إشارة إلى تاريخ إصدار سند التنفيذ ورقمه ورقم الحالة التي صدر بشأنها القرار محل التنفيذ وكذلك الاسم للهيئة التي اتخذت مثل هذا القرار. في حالة تحصيل رسم التنفيذ من قبل المحضر، يجب أن يتضمن أمر التحصيل إشارة إلى تحصيل رسم التنفيذ، بالإضافة إلى الإشارة إلى تاريخ ورقم مستند التنفيذ الخاص بالمحضر.

تقبل أوامر التحصيل الخاصة بتحصيل الأموال من الحسابات الصادرة على أساس سند التنفيذ من البنك المسترد مع إرفاق أصل سند التنفيذ أو صورته.

12.6. لا تقبل البنوك تنفيذ أوامر التحصيل بشطب الأموال بصورة قطعية إذا تم تقديم السند التنفيذي المرفق بأمر التحصيل بعد الموعد المحدد قانوناً.

12.7. تقوم البنوك التي تخدم المدينين (البنوك المنفذة) بتنفيذ أوامر التحصيل المستلمة مع أوامر التنفيذ المرفقة، أو في حالة عدم وجود أموال في حساب المدين أو عدم كفاءتها لتلبية متطلبات الدائن، قم بتدوين ملاحظة على أمر التنفيذ حول التنفيذ الكامل أو الجزئي عدم استيفاء المتطلبات المحددة فيه فيما يتعلق بنقص الأموال في حساب المدين ووضع أمر التحصيل مع أمر التنفيذ المرفق في خزانة الملفات في حساب خارج الميزانية رقم 90902 "مستندات التسوية غير مدفوعة في الوقت المحدد" ". يتم تنفيذ أوامر التحصيل عند استلام الأموال بالترتيب الذي يحدده القانون.

12.8. يتم تطبيق الإجراء غير المتنازع عليه لشطب الأموال على الالتزامات وفقًا لشروط الاتفاقية الرئيسية، باستثناء الحالات التي يحددها بنك روسيا.

يتم شطب الأموال بطريقة لا جدال فيها في الحالات المنصوص عليها في الاتفاقية الرئيسية من قبل البنك إذا كان هناك شرط في اتفاقية الحساب البنكي بشأن شطب الأموال بطريقة لا تقبل الجدل أو على أساس اتفاقية إضافية لاتفاقية الحساب البنكي تحتوي على الشرط المقابل. يلتزم الدافع بتزويد البنك الخدمي بمعلومات عن الدائن (المتلقي للأموال) الذي له الحق في إصدار أوامر تحصيل لشطب الأموال بطريقة لا جدال فيها، والالتزام الذي سيتم بموجبه سداد المدفوعات، وكذلك حول الاتفاقية الرئيسية (التاريخ والرقم والشرط المقابل الذي ينص على حق الشطب بلا منازع).

يعد عدم وجود شرط بشأن شطب الأموال بشكل لا يقبل الجدل في اتفاقية الحساب البنكي أو اتفاقية إضافية لاتفاقية الحساب البنكي، وكذلك عدم وجود معلومات عن الدائن (المتلقي للأموال) وغيرها من المعلومات المذكورة أعلاه سببًا ل رفض البنك دفع أمر التحصيل.

12.9. لا تنظر البنوك إلى مزايا اعتراضات الدافعين على خصم الأموال من حساباتهم بطريقة لا تقبل الجدل.

12.10. توقف البنوك شطب الأموال بشكل لا يقبل الجدل في الحالات التالية:

بقرار من الهيئة التي تمارس وظائف الرقابة وفقا للقانون، تعليق التحصيل؛

إذا كان هناك إجراء قضائي بشأن وقف التحصيل؛

لأسباب أخرى ينص عليها القانون.

تشير الوثيقة المقدمة للبنك إلى تفاصيل أمر التحصيل الذي يجب إيقاف تحصيله.

عند استئناف شطب الأموال بموجب أمر التحصيل، يتم تنفيذه مع الحفاظ على مجموعة الأولوية المحددة فيه وترتيب التقويم لاستلام المستند داخل المجموعة.

12.11. يتم إرجاع أمر التنفيذ، الذي لم يتم تحصيل الأموال من أجله (باستثناء حالات إنهاء إجراءات التنفيذ) أو تم تنفيذه جزئيًا، مع أمر التحصيل من قبل البنك المنفذ إلى البنك المصدر لتسليمه إلى البنك المسترد شخصيا مقابل إيصال الاستلام أو عن طريق البريد المسجل مع الإخطار. وفي هذه الحالة، يقوم البنك المنفذ بتدوين ملاحظة على أمر التنفيذ في تاريخ إعادة أمر التنفيذ مع الإشارة إلى المبلغ المحصل إذا كان هناك دفعة جزئية للمستند.

12.12. يتم إرجاع أمر التنفيذ، أو جمع الأموال التي تم جمعها أو إنهاؤها وفقًا للقانون، من قبل البنك المنفذ عن طريق البريد المسجل مع إخطار المحكمة أو الهيئة الأخرى التي أصدرت أمر التنفيذ. وفي هذه الحالة يقوم البنك المنفذ بتدوين ملاحظة على السند التنفيذي موضحاً بها تاريخ تنفيذه مبيناً فيها المبلغ المحصل أو تاريخ الإرجاع موضحاً أسباب إنهاء التحصيل (رقم وتاريخ طلب المدعي، حكم المحكمة (التحكيم المحكمة) أو مستند آخر) والمبلغ المسترد إذا كان هناك دفعة جزئية للمستند.

12.13. بخصوص رد أمر التنفيذ يتم تدوين ملاحظة في صحيفة تسجيل البنك تشير إلى تاريخ الإرجاع والمبلغ (أو رصيد المبلغ) وسبب الإرجاع.

1.1. ينظم هذا الجزء من اللوائح تنفيذ التسويات من خلال حسابات المراسلة (الحسابات الفرعية) المفتوحة في أقسام شبكة تسوية بنك روسيا (التسوية الرئيسية ومراكز النقد ومراكز التسوية والنقد) على أساس إجمالي ينص على التحويل من الأموال بشكل فردي ومتسلسل لكل وثيقة تسوية.

1.2. لإجراء عمليات التسوية، تقوم كل مؤسسة ائتمانية تقع على أراضي الاتحاد الروسي ولديها ترخيص من بنك روسيا للقيام بالعمليات المصرفية بفتح حساب مراسل واحد في موقعها في قسم من شبكة التسوية التابعة لبنك روسيا.

يحق لمؤسسة الائتمان أن تفتح باسم كل فرع في موقعها حسابًا فرعيًا مراسلًا واحدًا في أحد أقسام شبكة تسوية بنك روسيا، باستثناء الفروع التي يتم تقديمها في نفس القسم من شبكة تسوية بنك روسيا مع مؤسسة الائتمان الأم أو فرع آخر من مؤسسة الائتمان. في هذه الحالة، يتم تنفيذ معاملات التسوية من خلال حساب المراسلة الخاص بمؤسسة الائتمان الأم أو الحساب الفرعي المراسل لفرع آخر من مؤسسة الائتمان المفتوحة لدى بنك روسيا.

1.3. يتم تنظيم العلاقات بين بنك روسيا والمؤسسة الائتمانية (الفرع) التي يخدمها عند تنفيذ معاملات التسوية من خلال شبكة التسوية التابعة لبنك روسيا بموجب التشريعات واتفاقية حساب مراسل (حساب فرعي) (يشار إليها فيما يلي باسم الحساب) الاتفاقية) التي تم إبرامها بين بنك روسيا (ممثلة بقسم شبكة التسوية التابعة لبنك روسيا إذا كان لدى المدير توكيل رسمي لهذا) ومؤسسة الائتمان (الفرع - إذا كان المدير لديه توكيل رسمي لذلك) محامي لهذا)، وكذلك الإضافات إلى اتفاقية الحساب.

1.4. يتم إبرام اتفاقية الحساب لفترة متفق عليها بين الطرفين وتحدد إجراءات خدمات التسوية وحقوق والتزامات المؤسسة الائتمانية (الفرع) وبنك روسيا عند إجراء معاملات التسوية على حساب مراسل (حساب فرعي) ، طريقة تبادل وثائق التسوية مع بنك روسيا، وإجراءات الدفع مقابل خدمات التسوية التي تقدمها خدمات بنك روسيا، ومسؤولية الأطراف عن عدم الوفاء أو التنفيذ غير الصحيح للالتزامات بموجب العقد، والشروط الأخرى المنصوص عليها في القانون والوثائق التنظيمية لبنك روسيا.

1.5. يقبل بنك روسيا مستندات التسوية بغض النظر عن رصيد الأموال في حساب المراسل (الحساب الفرعي) للمؤسسة الائتمانية (الفرع) في وقت قبولها.

يمكن إجراء الدفعات ضمن حدود الأموال المتاحة في وقت الدفع، مع الأخذ في الاعتبار الأموال المستلمة خلال يوم العمل والقروض من بنك روسيا في الحالات التي تحددها لوائح بنك روسيا والاتفاقيات المبرمة بين بنك روسيا والمؤسسات الائتمانية.

1.6. تحدد مؤسسة الائتمان (الفرع) نوع الدفع ("عن طريق البريد"، "البرق"، "إلكترونيًا")، واعتمادًا على نوع الدفع المختار، تقدم مستندات التسوية ورقيًا و/أو إلكترونيًا (عبر قنوات الاتصال) إلى وحدة شبكة التسوية التابعة لبنك روسيا، على الوسائط المغناطيسية). قد تشير أوامر الدفع المقدمة إلكترونيًا إلى نوع الدفع "عاجل" وفقًا للوائح بنك روسيا.

1.7. يتم تنفيذ العمليات على حسابات المراسلة (الحسابات الفرعية) للمؤسسات الائتمانية (الفروع) على أساس مستندات التسوية التي تتلقاها وحدة شبكة التسوية في بنك روسيا ورقيًا أو إلكترونيًا، عن طريق الدفع مقابل كل مستند تسوية. يتم تقديم مستندات التسوية للعملاء، وكذلك مؤسسة الائتمان (الفرع) لمعاملاتها الخاصة، على الورق من قبل المؤسسة الائتمانية (الفرع) إلى أقسام شبكة تسوية بنك روسيا كجزء من أمر دفع موحد مع قائمة وثائق التسوية المرفقة في شكل الملحق رقم 26 لهذه اللائحة.

يتم تحويل الأموال من قبل مؤسسة ائتمانية (فرع) إلى الاحتياطيات المطلوبة عن طريق مستندات دفع إلكترونية منفصلة (يشار إليها فيما يلي باسم EPD) أو مستندات تسوية ورقية لا تشكل جزءًا من أمر الدفع الموحد. في الوقت نفسه، في وثائق التسوية الخاصة بتحويل / تحصيل الأموال إلى الاحتياطيات الإلزامية المودعة لدى بنك روسيا، لا تتم الإشارة إلى ترتيب الدفع ويتم تحديده من قبل بنك روسيا وفقًا للوائح بنك روسيا .

1.8. يتم تأكيد عمليات شطب الأموال من حساب مراسل (حساب فرعي) لمؤسسة ائتمانية (فرع) أو إيداع في هذا الحساب من خلال مقتطف من حساب المراسل (حساب فرعي) في شكل الملحق 27 لهذه اللوائح، يتم إصدارها اعتمادًا على طريقة تبادل مستندات التسوية المقبولة في شبكة قسم التسوية لبنك روسيا، على الورق أو في شكل وثيقة معلومات الخدمة الإلكترونية (فيما يلي - ESID)، والتي تتلقاها مؤسسة الائتمان (الفرع) داخل الإطار الزمني وبالطريقة التي تحددها اتفاقية الحساب أو الاتفاقية التي تحدد إجراءات تبادل المستندات الإلكترونية باستخدام أدوات أمن المعلومات (المشار إليها فيما يلي باسم اتفاقية التبادل).

1.9. عند استلام مستخرج من حساب مراسل (حساب فرعي) مع مستندات التسوية المرفقة، تقوم مؤسسة الائتمان (الفرع) بإيداع الأموال للعميل فقط إذا كانت التفاصيل المشار إليها في المستخرج تتطابق تمامًا مع تفاصيل وثيقة التسوية المقابلة، والتي هو أساس الصفقة.

1.10. يتم تعيين المؤسسات الائتمانية (الفروع) التي فتحت حسابات مراسلة (حسابات فرعية) في أقسام شبكة تسوية بنك روسيا، على BICs للمشاركين في التسوية لغرض تحديد هويتهم بشكل لا لبس فيه عند إجراء معاملات التسوية.

يتم تحديد هيكل رمز تعريف البنك وإجراءات تخصيصه بموجب قانون تنظيمي منفصل صادر عن بنك روسيا.

يمكن لمؤسسات الائتمان (الفروع) إرسال مستندات التسوية إلى أقسام شبكة تسوية بنك روسيا من تاريخ إدخال المعلومات الخاصة بها في دليل RF BIC.

1.11. تعتبر الدفعة التي تتم من خلال قسم من شبكة تسوية بنك روسيا:

غير قابلة للإلغاء منذ لحظة شطب الأموال من حساب الدافع في أحد أقسام شبكة التسوية التابعة لبنك روسيا؛

نهائي منذ لحظة إيداع الأموال في حساب المستلم في أحد أقسام شبكة التسوية التابعة لبنك روسيا.

2.1. تقدم المؤسسة الائتمانية (الفرع) إلى قسم الخدمات في شبكة تسوية بنك روسيا أمر دفع موحد في نسختين، تم إعداده في النموذج 0401060 (الملحق 1 لهذه اللائحة) وتم ملؤه وفقًا للملحق 25 لهذه اللائحة. أمر الدفع الموحد هو أمر كتابي من مؤسسة ائتمانية (فرع) - دافع لقسم من شبكة تسوية بنك روسيا لشطب مبلغ الأموال من حساب مراسل (حساب فرعي).

يكون أمر الدفع الموحد مصحوبًا بمستندات التسوية وجرد مستندات التسوية، والتي يتم إعدادها من قبل المؤسسة الائتمانية (الفرع) في نسختين وفقًا لشكل الملحق 26 لهذه اللوائح.

يتم تقديم أمر الدفع الموحد بشكل منفصل لكل نوع من أنواع الدفع ولكل مجموعة ذات أولوية. يتم دفع مستندات التسوية المرفقة بأمر الدفع الموحد بالتسلسل المحدد في قائمة جرد مستندات التسوية.

يتم التوقيع على النسخة الأولى من أمر الدفع الموحد وكل ورقة من النسخة الأولى من جرد مستندات التسوية من قبل مسؤولي مؤسسة الائتمان (الفرع) الذين لديهم الحق في التصرف في الحساب، ومصدقة بختم الاعتماد مؤسسة (فرع).

لا يمكن قبول أمر الدفع الموحد في حالة عدم وجود مخزون ومستندات الدفع.

لا يتم إصدار أمر دفع موحد عند تقديم أمر دفع واحد لمؤسسة ائتمانية (فرع) للدفع الخاص بها.

2.2. تعد النسخ الأولى من أمر الدفع الموحد والمخزون مع النسخ المرفقة من مستندات التسوية أساسًا لإجراء معاملة على الحساب المراسل (الحساب الفرعي) للمؤسسة الائتمانية (الفرع) ويتم وضعها في مستندات يوم قسم شبكة تسوية بنك روسيا الذي يخدم مؤسسة الائتمان (الفرع) للدافع.

يتم إرجاع النسخ الثانية من أمر الدفع الموحد والمخزون إلى المؤسسة الائتمانية (الفرع) من قبل المدير التنفيذي المسؤول لوحدة شبكة التسوية التابعة لبنك روسيا مع ملاحظة قبولها وتكون بمثابة إيصال يؤكد استلام المستندات.

2.3. تقدم المؤسسة الائتمانية (الفرع) إلى وحدة شبكة التسوية التابعة لبنك روسيا عدد نسخ مستندات التسوية للعملاء ومؤسسة الائتمان (الفرع) كجزء من أمر الدفع الموحد أو مستندات التسوية الفردية للمؤسسة الائتمانية (الفرع) في وفقا لنوع الدفع.

عند تحديد نوع الدفع "البريد":

ثلاث نسخ، إذا كان المستلم عميلاً لمؤسسة ائتمانية (فرع)، يتم وضع نسخة واحدة منها في مستندات اليوم من قبل قسم شبكة تسوية بنك روسيا الذي يخدم المؤسسة الائتمانية (الفرع) للدافع؛ يتم إرسال نسختين إلى قسم شبكة تسوية بنك روسيا الذي يخدم المؤسسة الائتمانية للمستلم (الفرع) لإرسالها إلى المؤسسة الائتمانية للمستلم (الفرع) مع مقتطف من حساب المراسل (الحساب الفرعي) ؛

نسختان، إذا كان متلقي الأموال هو قسم من شبكة تسوية بنك روسيا، يتم وضع نسخة واحدة منها في مستندات اليوم، ويتم تحويل الأخرى لوضعها في مجلد منفصل للمعاملات داخل البنك.

عند تحديد نوع الدفع "التلغراف":

نسخة واحدة تبقى في وثائق يوم تقسيم شبكة تسوية بنك روسيا التي تخدم المؤسسة الائتمانية (الفرع) للدافع.

عند تحديد نوع الدفع "إلكتروني":

نسخة واحدة تُستخدم لإنشاء EPD ويتم وضعها في مستندات يوم تقسيم شبكة تسوية بنك روسيا التي تخدم المؤسسة الائتمانية (الفرع) للدافع.

إذا لم يتم ملء حقل "نوع الدفع" (في حالة معاملات التسوية بين أقسام شبكة تسوية بنك روسيا التي يخدمها مركز كمبيوتر واحد):

في حالة معاملات التسوية بين المؤسسات الائتمانية (الفروع) التي يخدمها قسم واحد من شبكة تسوية بنك روسيا:

ثلاث نسخ، إذا كان المستلم عميلاً لمؤسسة ائتمانية (فرع)، يتم وضع نسخة واحدة منها من قبل قسم شبكة التسوية في بنك روسيا في مستندات اليوم؛ يقوم قسم شبكة التسوية في بنك روسيا بنقل نسختين إلى المؤسسة الائتمانية للمستلم (الفرع) مع مقتطف من حساب المراسل (الحساب الفرعي)؛

نسختان، إذا كان متلقي الأموال هو مؤسسة ائتمانية (فرع) أو عميل لوحدة شبكة تسوية بنك روسيا التي ليست مؤسسة ائتمانية، يتم وضع نسخة واحدة منها في المستندات اليومية لتسوية بنك روسيا وحدة الشبكة، ويتم نقل الآخر إلى مؤسسة الائتمان (الفرع) - المستلم أو إلى عميل وحدة شبكة التسوية التابعة لبنك روسيا مع كشف الحساب؛

في حالة إجراء المدفوعات الإلكترونية داخل المنطقة:

نسخة واحدة تُستخدم لإنشاء EPD ويتم وضعها في مستندات يوم تقسيم شبكة تسوية بنك روسيا التي تخدم المؤسسة الائتمانية (الفرع) للدافع.

2.4. عند قبول أوامر الدفع الموحدة مع المرفقات، يتحقق قسم شبكة تسوية بنك روسيا من صحة إعدادها وتنفيذها وفقًا للفقرات 2.7 - 2.15 من الجزء الأول من هذه اللوائح.

باستخدام مستندات الدفع الخاصة بمؤسسة ائتمانية تم إلغاء ترخيصها لإجراء العمليات المصرفية، يتم أيضًا التحقق من غرض الدفع للتأكد من امتثاله لقائمة العمليات التي تسمح بها لوائح بنك روسيا لمؤسسات الائتمان التي تم إلغاء ترخيصها.

في حالة اكتشاف انتهاك لمتطلبات بنك روسيا فيما يتعلق بتنفيذ أمر الدفع الموحد وجرد مستندات التسوية المرفقة به، يجب إعادة أمر الدفع الموحد وجميع مستندات التسوية المرفقة به.

2.5. في وثائق التسوية المقبولة للتنفيذ من قبل قسم شبكة التسوية في بنك روسيا، يتم التحقق مما يلي:

الامتثال للأسماء والموقع وBIC للمؤسسات الائتمانية (الفروع) للدافع والمتلقي وأرقام حساباتهم المراسلة (الحسابات الفرعية) مع "BIC للاتحاد الروسي" ؛

المراسلات بين أرقام حسابات الدافع والمتلقي للأموال من حيث الامتثال لعمق البت المسموح به للأحرف الرقمية؛

امتثال حسابات الميزانية العمومية من الدرجة الثانية ورمز العملة لقواعد المحاسبة في مؤسسات الائتمان الموجودة على أراضي الاتحاد الروسي.

2.6. يتم إرجاع مستندات الدفع التي لم تتجاوز التحكم المحدد في البند 2.5 من الجزء الثاني من هذه اللوائح ولم يتم قبولها لمزيد من المعالجة من قبل وحدة شبكة التسوية التابعة لبنك روسيا بالإضافة إلى مقتطف من حساب المراسل (الحساب الفرعي) و إشعار بإعادة وثائق التسوية في شكل الملحق 30 لهذه اللوائح.

3.1. يتم إرسال حزمة EPD أو EPD التي تم إنشاؤها بواسطة المؤسسة الائتمانية (الفرع) إلى قسم من شبكة تسوية بنك روسيا باستخدام الاتصالات أو يتم إرسالها على وسيط مغناطيسي عن طريق البريد السريع أو الاتصالات الخاصة.

3.2. اعتمادًا على طريقة تبادل المعلومات المعتمدة في قسم شبكة التسوية في بنك روسيا، ترسل المؤسسة الائتمانية (الفرع) حزمة EPD (حزمة EPD) في شكل EPD كامل التنسيق أو EPD بتنسيق مخفض، والذي يتم تشكيله وفقًا لـ متطلبات بنك روسيا.

3.3. عند تبادل وثائق EPD ذات التنسيق المختصر، تتضمن اتفاقية التبادل التزام المؤسسة الائتمانية للدافع (الفرع) بإرسال مستندات التسوية على الورق بشكل مستقل، والتي على أساسها يتم تجميع وثائق EPD ذات التنسيق المختصر، إلى المؤسسة الائتمانية للمستلم (الفرع) لتعكس حركات التسوية على حسابات العملاء، كما يشير إلى المواعيد النهائية لمستندات التسوية.

3.4. تقدم مؤسسة الائتمان (الفرع) الوسائط المغناطيسية (القرص المرن) مع EPD مع نسختين من مخزون الوسائط المغناطيسية (الأقراص المرنة)، مجمعة على الورق بأي شكل من الأشكال. يشير المخزون إلى إجمالي عدد وأعداد الوسائط المغناطيسية (الأقراص المرنة)، بالإضافة إلى إجمالي عدد وكمية EPD المضمنة في كل وسائط مغناطيسية (قرص مرن). يتم تحرير الجرد بختم وتوقيعات مديري الحسابات وفقًا للعينات المعلنة من قبل مؤسسة الائتمان (الفرع).

يتم وضع نسخة واحدة من المخزون في وثائق اليوم لقسم شبكة التسوية لبنك روسيا، ويتم إرجاع الثانية إلى مؤسسة الائتمان (الفرع) مع مذكرة القبول.

الوسائط المغناطيسية (الأقراص المرنة) التي تحتوي على مستندات دفع إلكترونية لا تفي بمتطلبات لوائح بنك روسيا التي تحكم قواعد تبادل المستندات الإلكترونية بين بنك روسيا ومؤسسات الائتمان (الفروع) والعملاء الآخرين لبنك روسيا عندما إجراء الدفعات من خلال شبكة تسوية بنك روسيا، والتي لم تمر بالرقابة ولم يقبلها قسم شبكة التسوية في بنك روسيا، يتم إرجاعها إلى مؤسسة الائتمان (الفرع) مع ملاحظة حول العائد في المخزون.

4.1. في حالة وجود أموال في حساب المراسلة (الحساب الفرعي) لمؤسسة ائتمانية (فرع) كافية لتلبية جميع المتطلبات المقدمة إلى الحساب، يتم شطب هذه الأموال حسب ترتيب استلام الطلبات من صاحب الحساب ومستندات التسوية الأخرى خلال يوم العمل، ما لم ينص القانون واتفاقية الحساب على خلاف ذلك. كفاية الأموال في الحساب تعني وجود رصيد أموال في الحساب المراسل (الحساب الفرعي) لمؤسسة ائتمانية (فرع) لا يقل عن مبلغ جميع المطالبات المقدمة ضده، أو استيفاء الشروط المنصوص عليها في اتفاقية الحساب، مما يسمح بمعاملات التسوية لجميع المطالبات المقدمة إلى الحساب، وهو المبلغ الذي يتجاوز مبلغ رصيد الحساب.

4.2. تنعكس عمليات خصم وإيداع الأموال التي تتم على حساب مراسل (حساب فرعي) لمؤسسة ائتمانية (فرع) في الميزانية العمومية للمؤسسة الائتمانية (الفرع) في تاريخ تنفيذها في أحد أقسام بنك شبكة الاستيطان الروسية. وفي حالة عدم وجود مثل هذا الاحتمال، يتم تنفيذ العمليات وفقًا للملحق رقم 28 لهذه اللوائح.

4.3. في حالة عدم وجود أموال كافية في حساب المراسلة (الحساب الفرعي) لمؤسسة ائتمانية (فرع) لتلبية جميع المتطلبات المقدمة إليها، يتم تنفيذ عمليات شطب الأموال وفقًا للأولوية التي يحددها القانون.

في هذه الحالة، تنعكس الأموال المشطوبة من حساب الدافع في حساب الميزانية العمومية للأموال المشطوبة من حسابات العملاء، ولكن لا يتم ترحيلها إلى الحساب المراسل (الحساب الفرعي) للمؤسسة الائتمانية (الفرع) بسبب عدم كفاية الأموال. يتم وضع مستندات التسوية في خزانة الملفات المناسبة لمستندات التسوية غير المدفوعة للحساب المراسل (الحساب الفرعي) للمؤسسة الائتمانية (الفرع).

4.4. مستندات التسوية التي لم يتم تنفيذها في نهاية يوم التشغيل بسبب عدم كفاية الأموال في حساب المراسلة (الحساب الفرعي)، والتي يتم شطبها على أساس المستندات التنفيذية التي تنص على تحويل أو إصدار أموال من الحساب لتلبية المطالبات المتعلقة التعويض عن الأضرار التي لحقت بالحياة والصحة، وكذلك المطالبات بالنفقة؛ لدفع مكافأة نهاية الخدمة والأجور للأشخاص الذين يعملون بموجب عقد عمل، بما في ذلك بموجب عقد؛ لدفع الأجر بموجب اتفاقية حقوق النشر؛ وثائق التسوية التي تنص على تحويل أو إصدار الأموال لتسوية الأجور مع الأشخاص العاملين بموجب اتفاقية عمل (عقد)، وكذلك المساهمات في صندوق المعاشات التقاعدية في الاتحاد الروسي، وصندوق التأمين الاجتماعي في الاتحاد الروسي، والعمالة الحكومية صندوق الاتحاد الروسي والتأمين الطبي الإلزامي، لمدفوعات الميزانية والأموال من خارج الميزانية، يتم وضع وثائق التسوية للوثائق التنفيذية التي تنص على تلبية المطالبات النقدية الأخرى في خزانة ملفات وثائق التسوية غير المدفوعة في قسم من شبكة التسوية لبنك روسيا.

لا تخضع مستندات التسوية للمدفوعات الأخرى للمحاسبة في قسم شبكة تسوية بنك روسيا ويتم نقلها لوضعها في خزانة ملفات مستندات التسوية غير المدفوعة التي تحتفظ بها المؤسسة الائتمانية (الفرع).

يتم دفع وثائق التسوية بالترتيب الذي يحدده القانون. يتم دفع مستندات التسوية المتعلقة بقائمة انتظار واحدة حسب الترتيب الزمني لاستلام مستندات التسوية.

4.5. يصدر قسم شبكة التسوية في بنك روسيا إلى المؤسسة الائتمانية (الفرع) مقتطفًا من حساب المراسل (الحساب الفرعي) يؤكد المعاملة، والإخطارات في شكل الملاحق 29، 30 لهذه اللوائح.

4.6. بالتزامن مع مقتطف من حساب المراسلة (الحساب الفرعي) للمؤسسة الائتمانية (الفرع)، يتم إصدار شهادة عامة في شكل الملحق 31 لهذه اللائحة بشأن مستندات التسوية المدفوعة وغير المدفوعة الموضوعة في خزانة الملفات والورق المعاد وثائق.

4.7. في حالة عدم وجود أموال كافية في حساب المراسلة (الحساب الفرعي) للمؤسسة الائتمانية (الفرع)، يُسمح بالدفع الجزئي لأمر الدفع الموحد في شكل دفع مستندات التسوية المنفصلة المرفقة به. لا يُسمح بالدفع الجزئي لمستندات التسوية لعملاء مؤسسات الائتمان (الفروع) ومستندات التسوية للمدفوعات الخاصة بمؤسسة الائتمان (الفرع) كجزء من أمر الدفع الموحد.

على الجانب الأمامي لأمر الدفع الموحد المدفوع جزئيًا لمؤسسة ائتمانية (فرع) يتم وضع ختم "الدفع الجزئي"، وعلى الجانب الخلفي يتم عمل سجل بتاريخ ومبلغ الدفع الجزئي والرصيد الجديد، السجل معتمد بتوقيع المدير التنفيذي المسؤول لقسم شبكة التسوية في بنك روسيا. يتم وضع أمر الدفع الموحد مع مستندات التسوية والمخزون المرفق به في خزانة ملفات مستندات التسوية غير المدفوعة، المسجلة في قسم شبكة التسوية في بنك روسيا.

يتم الدفع الجزئي لمستندات التسوية الخاصة بشطب الأموال غير المقبولة (غير المقبولة) المقدمة إلى الحساب المراسل (الحساب الفرعي) لمؤسسة ائتمانية (فرع) وفقًا للفقرة 8.10 من الجزء الأول من هذه اللوائح.

يتم الدفع الجزئي لمستندات التسوية لتحويل الأموال إلى الاحتياطيات الإلزامية وفقًا للفقرة 3.7 من الجزء الأول من هذه اللوائح.

4.8. خزانة ملفات مستندات التسوية غير المدفوعة، الخاضعة للمحاسبة في قسم من شبكة التسوية لبنك روسيا، اعتمادًا على طريقة تبادل مستندات التسوية المنصوص عليها في الاتفاقية بين بنك روسيا ومؤسسة الائتمان (الفرع)، يتم الاحتفاظ بها على الورق و/أو في شكل قواعد بيانات إلكترونية.

4.9. يتم تشكيل ملف البطاقة الورقية في أحد أقسام شبكة تسوية بنك روسيا بناءً على مستندات التسوية المستلمة على الورق.

يتم وضع نسخة من أمر الدفع الموحد، الذي لم يتم تنفيذه بالكامل بسبب عدم كفاية الأموال في حساب المراسل (الحساب الفرعي) للمؤسسة الائتمانية (الفرع)، في خزانة الملفات مع المخزون ومستندات التسوية غير المدفوعة المرفقة. يتم وضع أمر الدفع الموحد في مستندات اليوم الخاصة بقسم شبكة التسوية في بنك روسيا بعد دفع آخر مستند تسوية مرفق به.

4.10. يتم تشكيل قاعدة بيانات إلكترونية من EPDs غير المدفوعة بسبب عدم كفاية الأموال في حساب المراسل (الحساب الفرعي) لمؤسسة ائتمانية (فرع).

4.11. تقوم المنظمة الائتمانية (الفرع) للدافع، عند استلام التأكيد (بيان، ESID) من قسم شبكة تسوية بنك روسيا حول دفع التنسيق المختصر EPD من قاعدة البيانات الإلكترونية، بإرسال مستند التسوية على الورق إلى منظمة الائتمان (الفرع) لمتلقي الأموال خلال الحدود الزمنية التي تحددها اتفاقية التبادل.

5.1. يحق لمنظمة الائتمان (الفرع) إلغاء مستندات تسوية العملاء وأوامر الدفع لمعاملاتها الخاصة التي لم يتم سدادها بسبب عدم كفاية الأموال في الحساب المراسل (الحساب الفرعي) ووضعها في ملف مستندات التسوية غير المدفوعة في بنك روسيا، قبل أن يتم دفعها.

يتم الإلغاء بناءً على طلب من مؤسسة الائتمان (الفرع) المقدم بأي شكل من الأشكال إلى قسم شبكة التسوية لبنك روسيا أو مباشرة إلى قسم خدمات المعلومات والحوسبة في المؤسسة الإقليمية لبنك روسيا. إذا كانت المستندات المسترجعة موجودة في قاعدة البيانات الإلكترونية التي تم إنشاؤها في قسم خدمات المعلومات والحوسبة.

يجب أن يوضح الطلب رقم وتاريخ ومبلغ مستند التسوية واسم الدافع، بالإضافة إلى رقم وتاريخ أمر الدفع الموحد الذي تم تقديم مستند التسوية كجزء منه إلى قسم شبكة التسوية في بنك روسيا. يتم توقيع الطلب على الورق من قبل المسؤولين الذين لهم الحق في التصرف في حساب المؤسسة الائتمانية (الفرع) ومصدق بالختم.

يتم سحب وإرجاع مستندات التسوية غير المدفوعة من العملاء من قبل المؤسسة الائتمانية (الفرع) بناءً على الطلبات المقدمة من العملاء بالطريقة المنصوص عليها في الفقرات 2.17 - 2.21 من الجزء الأول من هذه اللوائح.

5.2. يجوز إلغاء مستندات التسوية غير المدفوعة المقدمة إلى الحساب المراسل (الحساب الفرعي) لمؤسسة ائتمانية (فرع) للخصم غير القابل للجدل (غير المقبول) للأموال من قبل جامعي (المستلمين) أنفسهم بناءً على طلبهم الكتابي المرسل من خلال مؤسسة الائتمان الخدمية (الفرع) ).

5.3. يتم إرجاع مستندات التسوية غير المدفوعة على الورق التي تستدعيها مؤسسة ائتمانية (فرع) من قبل قسم من شبكة تسوية بنك روسيا إلى الشخص المرخص له من مؤسسة الائتمان (الفرع) مقابل إيصال على الطلب.

5.4. يتم إرسال مستندات التسوية التي يستدعيها هواة جمع الأموال لخصم الأموال بشكل لا جدال فيه (غير مقبول) من حساب الدافع من قبل المؤسسة الائتمانية (الفرع) التابعة للدافع إلى المؤسسة الائتمانية (الفرع) التابعة للمستلم (الفرع) بشكل مستقل.

يتم إرسال مستندات التسوية التي تم سحبها من قبل هواة جمع الأموال لخصم الأموال بشكل لا جدال فيه (غير مقبول) من حساب المراسل (الحساب الفرعي) للمؤسسة الائتمانية (الفرع) عن طريق قسم من شبكة تسوية بنك روسيا إلى المؤسسة الائتمانية (الفرع) التي تخدم الدائن بالبريد المسجل مع إشعاره.

6.1. يحق لمؤسسة الائتمان (الفرع) فتح حساب مراسل (حساب فرعي) من تاريخ إجراء الإدخال المقابل في كتاب تسجيل الدولة لمؤسسات الائتمان وتعيين رقم التسجيل (التسلسلي) له. أساس فتح حساب مراسل (حساب فرعي) لمؤسسة ائتمانية (فرع) لدى بنك روسيا هو إبرام اتفاقية حساب.

يتم فتح حساب مراسل (حساب فرعي) بأمر من رئيس وحدة شبكة التسوية في بنك روسيا.

6.2. لفتح حساب مراسل، تقدم المؤسسة الائتمانية المستندات التالية إلى قسم شبكة التسوية في بنك روسيا:

1) طلب فتح حساب مراسل (الملحق رقم 32 لهذه اللائحة)؛

2) نسخة من الترخيص بمزاولة العمليات المصرفية مصدقة حسب الأصول.

3) نسخ من الوثائق التأسيسية، مصدقة بالطريقة المنصوص عليها:

ميثاق منظمة الائتمان.

شهادة تسجيل الدولة لمنظمة ائتمانية ؛

4) خطاب من المؤسسة الإقليمية لبنك روسيا يؤكد الموافقة على المرشحين لمنصب رئيس وكبير المحاسبين في مؤسسة الائتمان؛

5) شهادة التسجيل لدى مصلحة الضرائب.

6) بطاقة مصدقة بالطريقة المعمول بها مع عينة من توقيعات المدير وكبير المحاسبين والمسؤولين المعتمدين في مؤسسة الائتمان وختم مؤسسة الائتمان.

6.3. لفتح حساب فرعي مراسل لفرع، إلى جانب المستندات المذكورة في البند 6.2 من هذا الجزء من اللوائح، تقدم مؤسسة الائتمان (الفرع، إذا كان المدير لديه توكيل رسمي) بالإضافة إلى ذلك إلى قسم بنك شبكة تسوية روسيا في موقع الفرع:

1) نسخة من رسالة بنك روسيا بشأن إدراج الفرع في كتاب تسجيل الدولة لمؤسسات الائتمان وتخصيص رقم تسلسلي له، مصدقة بالطريقة المنصوص عليها؛

2) نسخة من لائحة الفرع مصدقة بالطريقة المقررة.

3) أصل التوكيل الصادر عن المؤسسة الائتمانية لرئيس الفرع لفتح حساب فرعي مراسل وإجراء المعاملات على هذا الحساب، أو نسخة مصدقة حسب الأصول من التوكيل الصادر عن المؤسسة الائتمانية إلى رئيس الفرع، التصديق على صلاحية مدير الفرع بفتح حساب وإجراء المعاملات عليه وحق توقيع العقود (إذا كان العقد وطلب فتح الحساب موقعاً من رئيس الفرع).

6.4. أساس إغلاق حساب مراسل (حساب فرعي) في أحد أقسام شبكة تسوية بنك روسيا هو إنهاء اتفاقية الحساب.

يتم إغلاق حساب مراسل (حساب فرعي) بمبادرة من مؤسسة ائتمانية (فرع) بناءً على طلب منظمة الائتمان (فرع).

يتم إغلاق حساب المراسل (الحساب الفرعي) في حالة تصفية مؤسسة ائتمانية على أساس طلب من لجنة التصفية (أمين الإفلاس، المصفي).