Maklumat yang boleh dipercayai dan terkini mengenai urus niaga perniagaan diperlukan untuk menguruskan syarikat dengan berkesan dan untuk tujuan perakaunan cukai. Jurnal perniagaan adalah salah satu dokumen perakaunan asas. Berdasarkannya, penyata, sijil dan ringkasan disusun yang diperlukan untuk kerja mana-mana pembiaya atau akauntan.

Jurnal transaksi perniagaan ialah dokumen perakaunan yang menggambarkan semua transaksi yang berlaku dalam perusahaan.

Menggunakan log transaksi perniagaan, pengurusan, bersama-sama dengan jabatan kewangan dan perakaunan, boleh memantau keadaan kewangan semasa dalam syarikat, menganalisis perubahan, dan juga meramalkan keperluan pengeluaran masa depan.

Prosedur untuk melukis dan sampel pengisian dengan catatan

Bergantung pada bentuk jurnal disimpan (kertas atau elektronik), teknik untuk mengekalkannya berubah.

Jika majalah itu kertas, maka anda perlu melakukan urutan tindakan tertentu:

- Mula-mula anda perlu membuka majalah.

- Kemudian anda perlu menggambarkan transaksi perniagaan dengan butirannya (tarikh, kandungan, jenis) pada baris baharu.

- Jika perlu, anda boleh menunjukkan dokumen berdasarkan penyiaran dibuat.

- Selepas ini, anda perlu menggambarkan jumlah transaksi.

- Selepas ini, anda perlu menunjukkan debit dan kredit akaun yang digunakan (debit biasanya menunjukkan kewajipan kepada syarikat dan jumlah dana yang sebenarnya diterima, manakala kredit menunjukkan kewajipan syarikat kepada pemiutang dan jumlah dana yang sebenarnya dibayar).

- Dan akhirnya, anda perlu menandatangani dan menguraikannya.

Apakah buku log pemadam api dan cara mengisinya dengan betul, anda boleh mengetahui

Urutan ini kekal sama untuk sebarang transaksi perniagaan.

Jika jurnal disimpan dalam bentuk elektronik, sebagai contoh, dalam program Perakaunan 1C, maka untuk mencerminkan transaksi perniagaan anda perlu melakukan perkara berikut:

- Buka program yang perakaunan dijalankan, klik pada tab "Menu", cari bahagian "Perakaunan", cari bahagian "Operasi Perniagaan" dan klik pada butang "Tambah".

- Dalam tetingkap yang terbuka, anda mesti menyatakan nama transaksi dengan semua butiran (tarikh, jenis, jumlah).

- Jika perlu, anda boleh menunjukkan maklumat dalam bahagian "Daripada".

- Berikutan ini, adalah perlu untuk menggambarkan debit dan kredit akaun yang digunakan. (Untuk memautkan transaksi perbankan kepada transaksi, anda perlu mencari dokumen yang diperlukan, klik kanan padanya dan pilih "Luluskan", selepas itu dokumen itu akan sepadan dengan transaksi).

- Dan akhirnya, anda perlu menyelamatkan operasi perniagaan.

Apakah log taklimat keselamatan kebakaran dan adakah wajib menyimpannya di perusahaan - baca

Pada asasnya, urutan tindakan ini tidak berubah apabila mencerminkan sebarang transaksi perniagaan.

Di manakah saya boleh memuat turun contoh percuma dan sampel jurnal urus niaga perniagaan?

Anda boleh memuat turun contoh mengisi jurnal transaksi perniagaan

Komited dalam perjalanan aktiviti perusahaan mesti direkodkan dalam peraturan khas. Ia dipanggil "Jurnal Transaksi Perniagaan". Dokumen ini mentakrifkan algoritma untuk mencerminkan urus niaga dalam perakaunan dan perakaunan cukai dalam sistem 1C.

Tugas utama perakaunanYang pertama ialah penjanaan data tentang syarikat dan hartanya. Selain itu, maklumat tersebut hendaklah selengkap mungkin dan mempunyai tahap kebolehpercayaan yang tinggi. Data ini diperlukan bukan sahaja untuk pengurusan perusahaan dan pakar, tetapi juga untuk pemiutang dan pelabur.

Tugas penting kedua ialah menyediakan kedua-dua pengguna luar dan dalaman pelaporan dengan maklumat yang tepat pada masanya. Peruntukan di atas adalah perlu untuk memantau pematuhan perusahaan terhadap undang-undang semasa.

Tugas ketiga adalah untuk mencegah kemunculan trend negatif dalam aktiviti entiti ekonomi, mendapatkan maklumat tentang potensi dan rizab sedia ada, dan juga merangka ramalan keputusan kewangan.

Jurnal Operasi Perniagaan membantu pakar dalam semua ini. Di samping itu, pelaksanaan tugas di atas menyumbang kepada perkembangan persaingan. Pada masa ini, akauntan dibantu untuk menyusun "Jurnal Operasi Perniagaan" oleh peraturan yang dibangunkan khas, yang mempunyai nama yang sama, serta kawalan automatik, yang membolehkan anda menyemak tindakan yang dilakukan oleh pengguna untuk pematuhan dengan peruntukan dokumen itu.

Operasi perniagaan. Jenis mereka

Setiap operasi mempunyai kesan ke atas perusahaan. Terdapat sama ada perubahan dalam sumber maklumat tentang harta itu atau saiznya. Terdapat situasi apabila kedua-dua perkara pertama dan kedua berlaku pada masa yang sama. Itulah sebabnya Log Transaksi Perniagaan adalah amat penting. Jadi, terdapat empat jenis operasi utama. Pengelasan dijalankan bergantung pada bagaimana ia mempengaruhi saiz bahagian pasif dan aktif kunci kira-kira.

Taip satu

Operasi ini secara langsung mempengaruhi komposisi harta entiti ekonomi. Dalam erti kata lain, ia menjejaskan aset secara eksklusif. Walau bagaimanapun, ia tetap sama.

Jenis dua

Jenis operasi ini adalah bertentangan dengan yang pertama. Dalam kes ini, terdapat perubahan dalam sumber pembentukan harta syarikat. Iaitu, liabiliti. Tiada apa-apa berlaku kepada mata wang sama ada.

Dalam kes ini, terdapat perubahan dalam saiz dan sumber pembentukan harta. Ini merujuk kepada trend positif secara eksklusif, iaitu peningkatan. Mata wang kunci kira-kira juga meningkat, baik dalam bahagian aktif dan pasif.

Taip empat

Jenis operasi terakhir juga mempengaruhi kedua-dua parameter, tetapi ke arah pengurangan. Mata wang kunci kira-kira dikurangkan dengan jumlah yang sama dalam kedua-dua bahagian pasif dan aktif.

Ringkasan ringkas

Daripada apa yang dinyatakan di atas, kita boleh membuat kesimpulan berikut: "Jurnal Operasi Perniagaan" ialah dokumen penting yang membolehkan anda menyatukan dan mensistematisasikan maklumat tentang aktiviti perusahaan, menyediakan akses yang lebih mudah kepada data, yang penting untuk membuat keputusan pengurusan.

Transkrip

1 IDZ. Perakaunan untuk aset tetap dan inventori. Tugasan: 1. Isikan jurnal urus niaga perniagaan bagi suku pertama tahun semasa. 2. Daftar akaun yang terdapat transaksi. 3. Buat kunci kira-kira pada 31 Mac tahun semasa. Lagenda: aset tetap; inventori bahan dan pengeluaran MPZ; Kaedah SLSPI untuk mengira susut nilai berdasarkan jumlah tahun hayat berguna; Kaedah baki mengurangkan MLR. Arahan berkaedah Semasa pelaksanaan titik pertama tugas, jurnal urus niaga perniagaan diisi dalam borang berikut (Jadual 1). Jadual 1 Contoh pengisian jurnal urus niaga perniagaan op Tarikh Kandungan urus niaga Surat menyurat akaun Penerimaan aset tetap Jumlah Pengiraan Peralatan diterima daripada pembekal D08 K / 1.18 VAT ke atas peralatan yang diterima ditunjukkan Peralatan diterima untuk perakaunan sebagai aset tetap Susut nilai tetap aset 4 untuk 5 Januari untuk 6 Februari untuk Mac Inventori 7 resit kumpulan pertama 8 VAT 9 resit kumpulan kedua 10 VAT 11 pembayaran yang dibuat 12 keluaran kepada pengeluaran Invois, urus niaga yang berlaku pada suku pertama, disediakan sebagai berikut (jadual 2): 1. Baki akaun pada 1 Januari daripada data sumber dalam tugasan ditunjukkan sebagai baki pembukaan.

2 2. “Badan” akaun menunjukkan nombor transaksi dan jumlah mengikut jurnal transaksi perniagaan. 3. Pusing ganti dan baki akhir dikira. Jadual 2 Contoh pendaftaran akaun D 60 NS) K OD - OK KS Pada peringkat akhir tugasan, kunci kira-kira diisi untuk baki akaun pada akhir tempoh (Jadual 3). Jadual 3 Contoh mengisi kunci kira-kira Aset Nama item pada 31 Mac Liabiliti pada 1 Januari Nama item pada 31 Mac pada 1 Januari Hutang kepada pembekal Kunci Kira-kira Pilihan 1 10 Baki akaun pada 1 Januari semasa tahun Nama item Jumlah Catatan Aset tetap Kumpulan aset tetap homogen Susut nilai aset tetap Inventori bahan kg. 500 gosok./kg. Inventori dalam proses kerja Meja tunai Akaun semasa Hutang kepada pembekal dan kontraktor Hutang kepada bank untuk pinjaman jangka pendek Modal dibenarkan Hutang kepada belanjawan untuk cukai dan yuran Ekstrak daripada dokumen perakaunan perusahaan

3 Kaedah pengiraan susut nilai aset tetap sedia ada menggunakan aset tetap, tahun 1 linear 4 FIFO 2 linear 5 purata 3 linear 6 purata 4 linear 7 FIFO 5 linear 8 purata 6 linear 9 FIFO 7 linear 10 purata 8 linear 9 FIFO 9 linear 8 purata 10 linear 7 purata Kaedah penilaian Inventori Operasi untuk tempoh pelaporan: 1. Kontrak untuk penjualan sebahagian daripada peralatan telah dibuat (pembayaran dibuat pada bulan yang sama) Tarikh kesimpulan kontrak Kos permulaan hapus kira tetap aset Susut nilai terkumpul pada aset tetap yang dihapus kira Harga jualan (termasuk VAT 18%) Hari terakhir susut nilai aset tetap pada bulan tersebut dikira untuk bulan semasa. 3. Bahan yang diterima (tertakluk kepada VAT pada kadar 18%): Penghantaran pertama, penghantaran kedua Bayaran dibuat pada bulan yang sama. Penghantaran pertama Penghantaran ke-2 Keluaran ke dalam pengeluaran Nat. unit Harga (tanpa Nat. Harga (tanpa Tarikh Nat. unit. VAT), unit. VAT),

4 Pilihan Baki akaun pada 1 Januari tahun semasa Nama item Jumlah Catatan Aset tetap Kumpulan aset tetap homogen Susut nilai aset tetap Inventori bahan pcs. 1000 gosok./pcs. Inventori dalam kerja dalam proses Daftar tunai Akaun semasa Hutang kepada pembekal dan kontraktor Hutang kepada kakitangan untuk upah Modal dibenarkan Pendapatan tertahan Hutang pengasas Ekstrak daripada dokumen perakaunan perusahaan Kaedah pengiraan susut nilai aset tetap sedia ada menggunakan aset tetap, tahun Kaedah menilai inventori 11 linear 10 purata 12 linear 15 purata 13 linear 15 FIFO 14 linear 20 purata 15 MOO (K=2) 10 FIFO 16 linear 25 purata 17 MOO (K=2) 15 FIFO 18 linear 10 purata 19 linear 15 (purata 19 linear 15 K=2) 20 FIFO Operasi untuk tempoh pelaporan : peralatan diterima sebagai sumbangan kepada modal dibenarkan: Tarikh pemasangan Anggaran kos penggunaan pada kunci kira-kira Kaedah pengiraan susut nilai SLSPI MUO (K=2) SLSPI MUO (K) yang diterima =2) SLSPI MUO (K=2) SLSPI MUO (K=2)

5 SLSPI MUO (K=2) 2. Pada hari terakhir bulan tersebut, susut nilai aset tetap bagi bulan semasa dikira. 3. Bahan yang diterima (tertakluk kepada VAT pada kadar 18%): Penghantaran pertama, penghantaran kedua Bayaran dibuat pada bulan yang sama. Penghantaran pertama Penghantaran ke-2 Keluaran ke dalam pengeluaran Tarikh Nat.unit Pilihan Baki akaun pada 1 Januari tahun semasa Nama item Jumlah Catatan Aset tetap Kumpulan aset tetap homogen Susut nilai aset tetap Inventori bahan mentah l. 200 gosok./l. Inventori dalam proses kerja Daftar tunai Akaun semasa Hutang kepada pembekal dan kontraktor Hutang kepada kakitangan untuk upah Modal dibenarkan Pendapatan tertahan Hutang pelanggan Ekstrak daripada dokumen perakaunan perusahaan Kaedah pengiraan susut nilai aset tetap sedia ada menggunakan aset tetap, tahun 21 linear 10 purata 22 linear 15 Kaedah FIFO menilai inventori

6 23 linear 15 purata 24 SLSPI (dalam tahun ke-3 operasinya) 20 FIFO 25 linear 10 purata 26 SLSPI (dalam tahun ke-4 operasinya) 25 FIFO 27 linear 15 purata 28 linear 10 purata 29 SLSPI (dalam tahun ke-5 operasinya ) 15 FIFO 30 linear 20 Transaksi FIFO untuk tempoh pelaporan: syarikat membeli mesin Tarikh meletakkan pada kunci kira-kira Kos mesin (termasuk VAT 18%) penggunaan Kaedah pengiraan susut nilai MOO (K=2) SLSPI MOO yang diterima (K=2) SLSPI MOO (K=2) SLSPI MUO (K=2) SLSPI MUO (K=2) MUO (K=2) 2. Susut nilai aset tetap bagi bulan semasa dikira pada hari terakhir bulan. 3. Bahan mentah yang diterima (tertakluk kepada VAT pada kadar 18%): Penghantaran pertama, penghantaran kedua Bayaran dibuat pada bulan yang sama. Penghantaran pertama Penghantaran ke-2 Keluaran ke dalam pengeluaran Tarikh Nat.unit

PERAKAUNAN: SEMAK KERJA Ujian perakaunan dengan penyelesaian. Selesai di www.matburo.ru 1. Berdasarkan data mengenai keadaan aset ekonomi perusahaan pada 01.08. d. mengarang

4. KERJA KAWALAN 4.1. Garis panduan am Pada semester ke-5, pelajar melakukan ujian menggunakan data daripada jadual 1, 2, 3. Pilihan untuk ujian dibentangkan dalam jadual. 2. Nombor

Pengajaran praktikal. Topik 3. Perakaunan untuk aset tetap Contoh penyelesaian masalah Pelajaran praktikal ini terdiri daripada dua blok: - dalam blok 1 contoh praktikal perakaunan sintetik penerimaan dipertimbangkan

UJIAN DALAM DISIPLIN "PERAKAUNAN" 1. Aset kunci kira-kira dikumpulkan: a) Harta perusahaan, b) Sumber pembentukan harta, c) Modal dibenarkan, d) Operasi perniagaan. 2. Perakaunan

1. TEORI PERAKAUNAN 1. Perusahaan mempunyai baki berikut pada permulaan tempoh pelaporan: b/n Jumlah Penunjuk, ribu rubel. 1 Kos permulaan aset tetap 10,500 2 Jumlah terakru

1. Kewajipan organisasi adalah: hutang pengarah dalam perjalanan perniagaan, pendahuluan dipindahkan kepada pembekal dan kontraktor, hutang kepada belanjawan untuk VAT, hutang pembeli untuk membayar produk

Pendidikan surat-menyurat pendidikan sepenuh masa Senarai anggaran dan kandungan kelas amali dan makmal dalam disiplin “Perakaunan dan Analisis” 1 Bilangan jam Nama kelas Kelas amali 1. Pembentukan

Kementerian Pendidikan dan Sains Persekutuan Rusia Institusi Pendidikan Belanjawan Negara Persekutuan Pendidikan Tinggi Institut Perhutanan Negeri Ural Institut Ekonomi dan Pengurusan Tugasan untuk kelas praktikal dalam disiplin "Perakaunan dan Analisis" Arah:

2 Kandungan 1. Baki akaun pada 1 Januari 200...3 2. Kunci kira-kira pada 1 Januari 200...4 3. Jurnal urus niaga perniagaan bagi Januari...5 4. Pengiraan kesan perniagaan urus niaga pada mata wang

Kerja rumah untuk disiplin "Asas perakaunan dan pengauditan" (latihan, tugas dan ujian, garis panduan) Kunci kira-kira dan akaun untung rugi (topik 2) Tugasan 1 ("tersebar

Universiti Pengurusan Minsk TUGASAN UNTUK KERJA BEBAS UNTUK PELAJAR KORESPONDEN dalam disiplin "Asas Teori Perakaunan dan Analisis" dalam kepakaran 25 01 08 03 "Perakaunan"

Mengisi baris kunci kira-kira Borang kunci kira-kira diberikan dalam Lampiran No. 1 kepada perintah Kementerian Kewangan Rusia bertarikh 2 Julai 2010 N 66n (seperti yang dipinda oleh perintah Kementerian Kewangan Rusia bertarikh 5 Oktober 2011 N 124n) Penunjuk

Universiti Teknikal Negeri Novosibirsk Fakulti Tenaga Jabatan Pengurusan Pengeluaran dan Ekonomi Tenaga PERAKAUNAN DAN ANALISIS Garis panduan untuk melengkapkan ujian

1) Perakaunan dijalankan dalam rangka - negeri - wilayah berasingan - kementerian dan jabatan - organisasi berasingan - organisasi awam 2) Perakaunan adalah sistem yang teratur

PERAKAUNAN. PENYELESAIAN MASALAH END-TO-END 1. Buka akaun sintetik dan rekodkan baki pada awal bulan padanya 2. Buat jurnal urus niaga perniagaan untuk bulan tersebut. Buat pengiraan yang diperlukan

BAB 2 PERKARA BAKI LAIN (ASET) 2.1. Aset semasa (Aset) 2.1.1. Inventori (Aset) 2.1.1.1. Bahan mentah, bahan dan barang berharga lain 2.1.1.2. Haiwan untuk membesar dan menggemukkan 2.1.1.3. Kos dalam kerja sedang berjalan

Pilihan 5 DATA AWAL Jadual 1 Ketersediaan harta dan liabiliti organisasi pada permulaan tempoh pelaporan b/n Nama harta (liabiliti) ribu rubel. 1 Tunai dalam akaun semasa dalam

Penyelesaian masalah: TUGASAN Perakaunan. Berdasarkan data untuk menyiapkan tugasan: 1. Menyediakan dan mengisi jurnal untuk merekod urus niaga perniagaan. 2. Buka carta akaun dan tunjukkan transaksi perniagaan di dalamnya

Tugasan silang 1. Isikan jurnal transaksi perniagaan dan lakukan pengiraan yang diperlukan. 2. Rekod baki akaun berdasarkan baki akaun, mencerminkan urus niaga perniagaan untuk

KUMPULAN WANG PENTAKSIRAN PENSIJILAN PERTENGAHAN PELAJAR DALAM DISIPLIN (MODUL) 1. Maklumat Am Jabatan 2. Hala Tuju latihan 3. Disiplin (modul) 4. Bilangan peringkat pembentukan

Halaman Ujian Suai Kenal Perakaunan. 2 daripada 11 ARAHAN Ujian ini adalah untuk tujuan maklumat sahaja. Dengan itu anda boleh bersedia untuk ujian rasmi, yang akan

KUNCI KIRA-KIRA Kuliah 5. Perubahan dalam kunci kira-kira di bawah pengaruh urus niaga perniagaan Cadangan metodologi untuk mengkaji topik Tujuan: untuk menganalisis jenis urus niaga yang mempengaruhi perubahan dalam kunci kira-kira. Soalan kajian:

Kementerian Pendidikan Republik Belarus Institusi Pendidikan "UNIVERSITI NEGERI POLOTSK" Bahan untuk latihan praktikal bebas dalam disiplin "Asas Teori Perakaunan dan Analisis".

0710005 p. 1 Penjelasan kepada kunci kira-kira dan penyata untung rugi ribu rubel. 1. Aset tidak ketara dan perbelanjaan untuk penyelidikan, pembangunan dan kerja R&D teknologi

KEMENTERIAN PENDIDIKAN REPUBLIK BELARUS Institusi Pendidikan “Gomel State University dinamakan sempena. F.Skorina Jabatan Perakaunan, Kawalan dan Analisis Tugasan Aktiviti Ekonomi

JABATAN PENDIDIKAN, SAINS DAN DASAR BELIA WILAYAH VORONEZH GBPOU VO BUKU KERJA “KOLEJ INDUSTRI DAN EKONOMI NEGERI VORONEZH” UNTUK KERJA AMALI pada MDK 04.01. Teknologi

TUGASAN 14 Berdasarkan pengelompokan sumber ekonomi mengikut syarat tugasan 8, 9, 10, 11, 12, susun kunci kira-kira organisasi. TUGASAN 15 Nyatakan jenis perubahan yang akan berlaku

SEMAK KERJA dalam disiplin “Perakaunan” PILIHAN 7 Tugasan: 1. Buat catatan perakaunan untuk transaksi perniagaan untuk Oktober 200X dan tentukan jenis setiap transaksi. 2. Terbuka

BAHAGIAN AMALI KERJA KURSUS Bahagian amali kerja dijalankan secara individu. Keperibadian pilihan juga dipastikan dengan menambah elemen kerja perakaunan pada topik teori

Laman Utama» Laporan» Laporan suku tahunan Syarikat Saham Bersama» Laporan suku tahunan Sebab penolakan (Untuk dilengkapkan oleh moderator): Jenis: * Laporan suku tahunan Tarikh penerbitan: 25 April 2016 16:04 Jadual nama item

KEMENTERIAN PENDIDIKAN DAN SAINS RF Universiti Teknikal Negeri Volgograd ARAHAN KAEDAH untuk menulis ujian untuk bentuk pendek pengajian separuh masa dan separuh masa Volgograd - 2013

Kunci kira-kira pada 31 Disember 2012 Borang Kod mengikut OKUD Tarikh (hari, bulan, tahun) 31 0710001 12 2012 Organisasi NP "Kesatuan Pengurus dan Pengurus Anti-Krisis" mengikut Pengenalan OKPO 59766335

Ujian untuk lulus peperiksaan negeri ke arah 080100.62 "Ekonomi" (POP "Perakaunan, Analisis dan Audit") dalam disiplin "Perakaunan" Topik 1. Perakaunan dalam sistem pengurusan

ASET Kunci kira-kira pada 31 Disember 2009 Kod penunjuk Pada permulaan Pada akhir tempoh pelaporan I. Aset bukan semasa Aset tetap 120 46263 54264 Pembinaan sedang berjalan 130 1026 436 Jumlah untuk seksyen

AKADEMI GEODETIK NEGERI SIBERIAN Institut Geodesi dan Pengurusan Jabatan Ekonomi dan Pengurusan V.A. Garis Panduan Shcherbakov untuk menyiapkan kerja kursus mengenai topik: "Kompilasi

Tugasan kes Tugasan kes dilakukan mengikut pilihan mengikut huruf pertama nama akhir. Pilihan 1 - untuk pelajar (nama keluarga SA hingga K) Pilihan 2 - untuk pelajar (nama keluarga SL hingga P) Pilihan 3 - untuk pelajar

Kandungan Pengenalan...9 PELAJARAN SATU...11 Bab 1. MAKLUMAT AM MENGENAI PROGRAM "1C: PERAKAUNAN 8"...13 Penciptaan pangkalan maklumat pendidikan...13 Cara bekerja dengan program...19 Istilah dan konsep asas

PENGIRAAN JUMLAH DANA SENDIRI pada 28/02/2015 Syarikat Kewangan Syarikat Liabiliti Terhad "Inisiatif Perniagaan" KOS ASET Nama penunjuk Kod Kos Pekali Kos,

Prosedur untuk mengisi Tajuk Perakaunan artikel I. Aset bukan semasa Aset tak ketara 1110 Hasil penyelidikan dan pembangunan Aset penerokaan tak ketara Aset penerokaan ketara 1120

LAPORAN SUKU PENGELUAR UNTUK KEPUTUSAN SUKU PERTAMA 2016 1 NAMA PENGELUAR: Penuh: Disingkat: Nama penanda saham: "O"zog"irsanoatloyiha Instituti" aksiyadorlik jamiyati "O"zog"irsanoatloyiha"

LAPORAN SUKU PENGELUAR MENGENAI KEPUTUSAN SUKU KETIGA 2016 1 NAMA PENGELUAR: Penuh: Disingkat: Nama penanda saham: "O"zog"irsanoatloyiha Instituti" aksiyadorlik jamiyati "O"zog"irsanoatloyiha"

Chistov D.V., Kharitonov S.A. Operasi perniagaan dalam "1Accounting 8" (semakan 2.0). Tugas, penyelesaian, keputusan. Tutorial. Edisi ke-3, - M.: "1C-Publishing", 2010. -460 helaian. Kandungan Pengenalan

KULIAH 6. CATATAN BERGANDA OPERASI DALAM AKAUN. SURAT-SURAT. ENTRI PERAKAUNAN Cadangan metodologi untuk mengkaji topik Tujuan: mengkaji konsep akaun, peranannya dalam pembentukan rekod perakaunan

PANITIA SAINS DAN SEKOLAH TINGGI St. Petersburg Institusi Pendidikan Belanjawan Negeri Pendidikan Vokasional Menengah "Kolej Perindustrian dan Ekonomi" Jabatan Koresponden Pengkhususan

Skim rekod perakaunan untuk perakaunan inventori () menggunakan akaun 10 “Bahan” LAMPIRAN A Akaun 60, 71, 76, 23 Akaun 10.1 “Kos perakaunan” Akaun 20, 23, 29 mengikut kos

Kementerian Pendidikan dan Sains Persekutuan Rusia Institusi Pendidikan Belanjawan Negara Persekutuan Pendidikan Profesional Tinggi "AKADEMI GEODETIK NEGERI SIBERIAN"

1050!2013! INN 7107099683 Checkpoint 710701001Halaman. 1 Borang penyata perakaunan mengikut KND 0710099 Nombor pelarasan 0 Tempoh pelaporan (kod) 3 4 Tahun pelaporan 2 0 1 1 BUKA E A C T I O N E R N O E O

Struktur: 1. Arahan am. Keperluan untuk melengkapkan ujian 2. Urutan menyiapkan ujian pada PC: 2.1. Memasukkan data tentang organisasi 2.2. Mengisi buku rujukan 2.3. Masuk

KEMENTERIAN PENDIDIKAN DAN SAINS RUSIA Cawangan Votkinsk institusi pendidikan belanjawan negara persekutuan pendidikan profesional tinggi "Universiti Teknikal Negeri Izhevsk dinamakan sempena M.T.

Kunci Kira-kira Organisasi pada 31 Disember 2011 Tarikh Borang OKUD (hari, bulan, tahun) Pengenalan Syarikat Liabiliti Terhad "Zhilkomservis N1 nq o k p o Daerah Admiralteysky"

Prinsip dan piawaian perakaunan antarabangsa dan nasional. Konsep perakaunan, fungsi dan tugasnya. Dasar perakaunan perusahaan. Jenis perakaunan ekonomi di perusahaan Perakaunan

Terdapat hubungan antara akaun sintetik dan analitik, yang dinyatakan seperti berikut: - baki permulaan dan akhir akaun sintetik tertentu mestilah sama dengan jumlah baki pada permulaan

Penjelasan kepada kunci kira-kira dan penyata untung rugi (ribu rubel) 1. Aset tidak ketara dan perbelanjaan untuk penyelidikan, pembangunan dan kerja teknologi (R&D) 1.1. Ketersediaan

KIRA-KIRA ASET pada 31 Disember 2011 Kod Sehingga 31 Disember 2011 Setakat 31 Disember 2010 I. ASET BUKAN SEMASA - - - Aset tidak ketara 1110 - - - 11101 - - - Aset tidak ketara dalam organisasi

Penyelesaian masalah: Perakaunan. Tugas hujung ke hujung Berdasarkan urus niaga perniagaan, buka akaun perakaunan sintetik dan rekodkan jumlah baki awal di dalamnya. Selepas mendaftar setiap transaksi di

AGENSI PENDIDIKAN PERSEKUTUAN UNIVERSITI NEGERI RF ALTAI FAKULTI EKONOMI JABATAN PERAKAUNAN, AUDIT DAN ANALISIS PERAKAUNAN Tugasan untuk ujian Barnaul

CIRI-CIRI PENYEDIAAN KIRA-KIRA TAHUNAN DALAM LLC "PERNIAGAAN SLAVYAN" BANDAR OMSK A.A. Ayupova, D.A. Yanina Penyelia saintifik M.A. Rabkanova, Ph.D., Profesor Madya, Jabatan Ekonomi, Perakaunan

Baki ialah kaedah pengelompokan ekonomi dalam penilaian kewangan aset ekonomi organisasi mengikut komposisi dan lokasi, serta oleh sumber pembentukannya pada tarikh tertentu. Baki mewakili

PRAKTIKUM UNTUK KULIAH TENTANG DISIPLIN "PERAKAUNAN" Tugas 1 Menurut dokumen konstituen, saiz modal dibenarkan organisasi ialah 100,000 rubel. Hutang atas deposit dibayar balik oleh pengasas

1050!2013! Kotak gear 503401001Halaman. 1 Borang KND penyata perakaunan 0710099 Nombor pelarasan 0 Tempoh pelaporan (kod) 3 4 Tahun pelaporan 2 0 1 1 JAWAPAN TERHAD MASYARAKAT AM

TUGASAN 20 Sediakan catatan perakaunan untuk transaksi perniagaan yang diberikan dalam TUGASAN 15. TUGASAN 21 Berdasarkan data untuk menyelesaikan tugasan: 1) sediakan kunci kira-kira untuk Berezka LLC pada 1 Januari

4 0 1 2 0 1 0 0 1 Halaman 0 0 1 Borang mengikut KND 0710099 Penyata perakaunan (kewangan) Nombor pelarasan 0 - - Tempoh pelaporan (kod) 3 4 Tahun pelaporan 2 0 1 6 JSC "MOS MEDYN A GRO P R O

1050!2013! Kotak gear 722401001Halaman. 1 Borang KND penyata perakaunan 0710099 Nombor pelarasan 0 Tempoh pelaporan (kod) 3 4 Tahun pelaporan 2 0 1 1 EKUITI TERTUTUP

Kunci kira-kira pada 31 Disember 2015 Borang Kod mengikut OKUD Tarikh (hari, bulan, tahun) 31 0710001 12 2015 Organisasi Terbuka Syarikat Saham Bersama "Vodokanal" mengikut OKPO 11776137 Nombor pengenalan

KEMENTERIAN PENDIDIKAN DAN SAINS PERSEKUTUAN RUSIA INSTITUSI PENDIDIKAN TINGGI BAJET NEGERI PERSEKUTUAN “UNIVERSITI EKONOMI RUSIA BERNAMA SELEPAS G.V. PLEKHANOV" IVANOVSKY

"O"ztemiryo"lyo"lovchi" aksiyadorlik jamiyati. Lokasi: Tashkent, daerah Mirabad, jalan Turkiston, bangunan 7

LAPORAN SUKU PENGELUAR UNTUK KEPUTUSAN SUKU PERTAMA 2017 1 NAMA PENGELUAR: Penuh: Disingkat: Nama penanda saham: "O"ztemiryo"lyo"lovchi" aksiyadorlik jamiyati "O"ztemiryo"lyo"lovchi"

Setiap transaksi perniagaan, sama ada resit di meja tunai, pembelian peralatan atau hapus kira bahan api dan pelincir, mesti disahkan dengan dokumen utama dan diterima untuk perakaunan. Pendaftaran utama hendaklah dibuat pada masa operasi atau sejurus selepas selesai. Dan untuk mensistemkan maklumat, adalah kebiasaan untuk menggunakan daftar perakaunan khas - jurnal transaksi perniagaan.

Borang perakaunan pesanan jurnal

Bentuk perakaunan di mana semua data urus niaga perniagaan diambil kira dan sistematik dalam jurnal untuk merekod urus niaga perniagaan dipanggil pesanan jurnal.

Prinsip asasnya ialah:

- Penyertaan dibuat secara eksklusif pada akaun kredit, menunjukkan surat-menyurat pada debit.

- Rekod perakaunan sintetik dan analitik digabungkan dalam satu sistem perakaunan.

- Data dicerminkan dalam dokumen perakaunan dalam konteks penunjuk yang diperlukan untuk kawalan dan pelaporan.

- Anda boleh menggunakan jurnal gabungan untuk akaun yang berkaitan.

- Anda boleh menciptanya setiap bulan.

Ia tidak perlu menggunakan bentuk perakaunan ini. Organisasi boleh menyimpan rekod menggunakan borang pesanan peringatan, yang berdasarkan penyediaan pesanan peringatan untuk setiap transaksi perniagaan. Jenis ini mempunyai beberapa kelemahan: ketinggalan yang ketara antara perakaunan analitikal dan perakaunan sintetik, serta peningkatan intensiti buruh: anda perlu menduplikasi rekod beberapa kali.

Borang majalah

Bagi kakitangan sektor awam, Kementerian Kewangan membangunkan dan mengesyorkan borang bersatu (Perintah No. 123n bertarikh 23 September 2005 dan No. 25N bertarikh 10 Februari 2006). Tetapi tidak perlu menggunakannya (No. 402-FZ bertarikh 6 Disember 2011). Organisasi mempunyai hak untuk membangunkan dan meluluskan borang untuk jurnal perakaunan secara bebas. Tetapi untuk ini mereka harus diluluskan oleh perintah berasingan pengurus atau dalam bentuk lampiran kepada dasar perakaunan.

Borang jurnal OKUD 0504071

Senarai jurnal semasa

Pekerja negeri menggunakan jenis ini.

Organisasi bukan untung menggunakan orang lain.

|

Nama pesanan jurnal |

|

|---|---|

|

Aliran tunai di meja tunai institusi |

|

|

Akaun semasa |

|

|

Akaun bank khas |

|

|

Pembayaran untuk pinjaman dan pinjaman (jangka pendek dan jangka panjang) |

|

|

Penyelesaian dengan pembekal dan kontraktor |

|

|

Pengiraan dengan orang yang bertanggungjawab |

|

|

Pengiraan untuk cukai dan yuran, urus niaga dalam perniagaan, pengiraan untuk pendahuluan |

|

|

Pengeluaran utama |

|

|

Perakaunan untuk produk siap (barangan, kerja atau perkhidmatan) |

|

|

Perakaunan untuk pembiayaan sasaran |

|

|

Aset tetap dan susut nilai |

|

|

Pendapatan tertahan (kerugian terbongkar) |

|

|

Pelaburan dalam aset bukan semasa |

Ciri-ciri pembentukan daftar perakaunan

Undang-undang No. 402-FZ menetapkan keperluan mandatori untuk dokumentasi perakaunan. Tidak kira jenis bentuk yang dipilih oleh organisasi: bersatu atau dibangunkan secara bebas.

Butiran daftar wajib:

- Nama dokumen dan bentuknya.

- Nama penuh institusi.

- Tarikh mula dan tarikh tamat entri jurnal. Tempoh ia dibentuk.

- Jenis pengelompokan objek perakaunan (penghimpunan kronologi atau sistematik).

- Petunjuk unit ukuran objek perakaunan, atau nilai kewangan ukuran.

- Petunjuk pegawai yang bertanggungjawab untuk menyelenggara daftar.

- Tandatangan orang yang bertanggungjawab.

Log pendaftaran disusun di atas kertas atau secara elektronik. Untuk yang terakhir, anda memerlukan tandatangan elektronik untuk mengesahkan dokumen. Tanpa tandatangan (elektronik atau tulisan tangan), pesanan jurnal dianggap tidak sah.

Pembetulan dibenarkan. Mereka hanya boleh dimasukkan oleh orang yang bertanggungjawab untuk mengekalkan jurnal. Di sebelahnya, anda harus menunjukkan tarikh dan mengesahkan catatan pembetulan dengan tandatangan, dengan penerangan mengenai jawatan dan nama penuh orang yang bertanggungjawab.

Peraturan pengisian

Setiap majalah mempunyai keperluan pengisian sendiri. Mari kita lihat dengan lebih dekat peraturan pengisian asas.

Jurnal pendaftaran pesanan tunai masuk dan keluar (JO No. 1)

Kami membuat penyertaan berdasarkan laporan juruwang, disahkan oleh dokumen yang berkaitan ( dan ) pada penghujung hari bekerja. Sekiranya pergerakan di daftar tunai tidak penting, ia dibenarkan membuat penyertaan dalam daftar 3-5 hari lebih awal, menurut beberapa laporan pada masa yang sama. Kemudian dalam medan "Tarikh" kami menunjukkan tempoh yang kami buat rekod. Contohnya, 3-6 atau 20-23.

Pesanan majalah 2

Penyertaan dibuat berdasarkan penyata bank dan dokumen sokongan lain (cek, penyata akaun peribadi). Ia dibenarkan membuat satu catatan pada beberapa penyata bank. Dalam kes ini, dalam medan "tarikh", pastikan anda menunjukkan tarikh mula dan tamat penyata.

Tempahan majalah 6

Kami mengisi daftar berdasarkan dokumen yang mengesahkan penyelesaian dengan pembekal dan kontraktor. Penggabungan rekod tidak dibenarkan. Baki akhir tempoh sebelumnya dipindahkan ke daftar seterusnya, dalam medan "Baki pada awal bulan".

Tempahan majalah 7

Kami mendaftarkan penyelesaian dengan orang yang bertanggungjawab. Kami membuat entri berasingan untuk setiap laporan awal. Penyatuan atau pengumpulan baris tidak dibenarkan.

Waran majalah 13

Kami membuat rekod perbelanjaan untuk pengeluaran kami sendiri, dalam konteks setiap transaksi perniagaan (susut nilai, upah kakitangan pengeluaran, bahan, perbelanjaan tertunda, dll.).

Apabila menggunakan program perakaunan automatik, data dalam urutan jurnal diisi secara automatik. Selain itu, rekod dijana untuk setiap transaksi perniagaan secara berasingan.

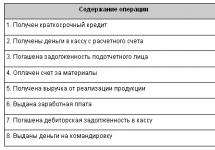

2.2 Jurnal urus niaga perniagaan

jadual 2

| Tidak. | Kandungan operasi | Debit | Kredit | Jumlah |

| 1 | Bahan mentah dan bahan yang diterima daripada pembekal: a) harga belian (tidak termasuk VAT) | |||

| 2 | Bahan mentah dan bahan yang dipindahkan: a) kepada pengeluaran utama c) untuk keperluan ekonomi am | |||

| 3 | Gaji terakru: | |||

| 4 | Cukai sosial tunggal telah dikenakan mengikut tarif yang ditetapkan sebanyak 26% | |||

| 4.1 | Dana Insurans Sosial (3.2%): a) pekerja pengeluaran utama b) pekerja yang terlibat dalam penyelenggaraan dan pembaikan peralatan c) kakitangan pengeluaran am d) kakitangan pengurusan perusahaan | |||

| 4.2 | Belanjawan persekutuan (14%): a) pekerja pengeluaran utama b) pekerja yang terlibat dalam penyelenggaraan dan pembaikan peralatan c) kakitangan pengeluaran am d) kakitangan pengurusan perusahaan | |||

| 4.3 | Caruman kepada kumpulan wang pencen (6%): a) pekerja pengeluaran utama b) pekerja yang terlibat dalam penyelenggaraan dan pembaikan peralatan c) kakitangan pengeluaran am d) kakitangan pengurusan perusahaan | |||

| 4.4 | Sumbangan kepada dana insurans kesihatan wajib (2.8): a) pekerja pengeluaran utama b) pekerja yang terlibat dalam penyelenggaraan dan pembaikan peralatan c) kakitangan pengeluaran am d) kakitangan pengurusan perusahaan | |||

| 5 | Bahan api dilepaskan kepada pengeluaran utama | 20 | 10,3 | 44 000 |

| 6 | Pinjaman bank jangka pendek telah diterima dan dikreditkan ke akaun semasa | 51 | 66 | 20 000 |

| 7 | Tunai diterima daripada akaun semasa ke meja tunai (untuk mengeluarkan gaji) | 50 | 51 | 144 800 |

| 8 | Cukai pendapatan peribadi ditahan daripada gaji | 70 | 68 | 14 800 |

| 9 | Gaji dikeluarkan kepada pekerja syarikat daripada daftar tunai | 70 | 50 | 108 400 |

| 10 | Dikeluarkan daripada daftar tunai untuk perbelanjaan perjalanan dan perniagaan | 71 | 50 | 440 |

| 11 | Gaji tidak dibayar didepositkan tepat pada masanya | 70 | 76/4 | 36 400 |

| 12 | Wang tunai dikembalikan daripada daftar tunai ke akaun semasa | 51 | 50 | 36 400 |

| 13 | Dibelanjakan oleh orang yang bertanggungjawab untuk keperluan pengeluaran utama | 20 | 71 | 4 100 |

| 14 | Susut nilai dikira: a) aset tetap untuk tujuan pengeluaran am; b) aset tetap untuk tujuan ekonomi am | |||

| 15 | Diterima ke akaun bank: a) daripada penghutang; b) daripada pembeli dan pelanggan | |||

| 16 | Dilupuskan pada akhir bulan kepada kos pengeluaran utama: a) perbelanjaan perniagaan am; b) perbelanjaan perniagaan am | |||

| 17 | Dipindahkan dari akaun semasa untuk membayar hutang: a) kepada bank untuk mendapatkan pinjaman; b) pembekal; c) dana insurans sosial; d) kumpulan wang pencen; e) dana insurans perubatan wajib; f) belanjawan; g) pemiutang | |||

| 18 | Bahan yang tidak digunakan telah dipulangkan dari bengkel pengeluaran utama | 10 | 20 | 3 500 |

| 19 | Produk siap dikeluarkan daripada pengeluaran (kerja dalam proses pada akhir bulan ialah 100,000 rubel) | 43 | 20 | 350 000 |

| 20 | Dokumen pembayaran untuk produk yang dijual telah dikemukakan kepada pelanggan (termasuk VAT RUB 38,430) | 62 | 90 | 251 930 |

| 21 | VAT terakru pada belanjawan untuk produk yang dijual | 90 | 68 | 38 430 |

| 22 | Kos pengeluaran sebenar barang yang dijual dihapus kira | 90 | 43 | 120 000 |

| 23 | Invois organisasi pengangkutan untuk penghantaran produk siap telah diterima untuk pembayaran: a) kos perkhidmatan; | |||

| 24 | Invois organisasi pengangkutan untuk penghantaran produk siap telah dibayar | 60 | 51 | 24 190 |

| 25 | Perbelanjaan penjualan yang berkaitan dengan produk yang dijual dihapuskan | 90 | 44 | 20 500 |

| 26 | Keputusan kewangan daripada penjualan produk didedahkan | 90 | 99 | 73 000 |

| Jumlah | 1 704 858 |

2.4 Kunci kira-kira

Jadual 3

| No akaun | Nama akaun | Baki awal | Perolehan bulanan | Baki akhir |

|||

| 01 | Aset tetap | 804000 | - | - | - | 804000 | |

| 02 | Susut nilai aset tetap | - | 111000 | - | 17240 | 128240 | |

| 10 | Bahan mentah, bahan dan bahan api | 400000 | - | 31500 | 360000 | 71500 | - |

| 19 | Cukai tambah nilai ke atas aset yang dibeli | - | - | 8730 | - | 8730 | - |

| 20 | Pengeluaran utama | 250000 | - | 524476 | 353500 | 420976 | - |

| 25 | Perbelanjaan pengeluaran am | - | - | 89438 | 89438 | - | - |

| 26 | Kos operasi am | - | 70566 | 70566 | - | - | |

| 43 | Produk akhir | 78500 | - | 350000 | 120000 | 308500 | - |

| 44 | Perbelanjaan jualan | - | - | 20500 | 20500 | - | - |

| 50 | Daftar tunai | 510 | - | 144800 | 145240 | 70 | - |

| 51 | Akaun semasa | 188000 | - | 185400 | 262770 | 110630 | - |

| 60 | Penyelesaian dengan pembekal dan kontraktor | - | 23000 | 52190 | 57230 | - | 28040 |

| 62 | Penyelesaian dengan pembeli dan pelanggan | 36030 | - | 251930 | 125500 | 162460 | - |

| 66 | Pengiraan untuk pinjaman dan pinjaman jangka pendek | - | 20000 | 14200 | 20000 | - | 25800 |

| 68 | Pengiraan untuk cukai dan yuran | - | 16100 | 13200 | 53230 | - | 56130 |

| 69 | Pengiraan insurans sosial | - | 17440 | 16380 | 29536 | - | 30596 |

| 70 | Bayaran kepada kakitangan berkenaan gaji | - | 49000 | 159600 | 113600 | - | 3000 |

| 71 | Pengiraan dengan orang yang bertanggungjawab | - | - | 440 | 4100 | - | 3660 |

| 76 | Penyelesaian dengan pelbagai penghutang dan pemiutang | 3800 | 27100 | 22000 | 3500 | 300 | 5100 |

| 76/4 | Pengiraan ke atas jumlah yang didepositkan | - | - | - | 36400 | - | 36400 |

| 80 | Modal dibenarkan | - | 1446000 | - | - | - | 1446000 |

| 83 | Modal tambahan | - | 20300 | - | - | - | 20300 |

| 84 | pendapatan tertahan | - | 17000 | - | - | - | 17000 |

| 90 | Jualan | - | - | 251930 | 251930 | - | - |

| 96 | Rizab untuk perbelanjaan masa hadapan | - | 13900 | - | - | - | 13900 |

| 99 | Untung dan rugi | - | - | - | 73000 | - | 73000 |

| Jumlah | 1760840 | 1760840 | 2207280 | 2207280 | 1887166 | 1887166 | |

2.5 Lembaran catur

Jadual 52.6 Baki pada awal bulan Januari

| ASET | Jumlah |

| 1 | 2 |

| I. ASET BUKAN SEMASA | |

| 1.Aset tetap | 804 000 |

| JUMLAH untuk bahagian I | 804 000 |

| II. ASET SEMASA | |

| 400 000 | |

| 250 000 | |

| 78 500 | |

| 4. Meja tunai | 510 |

| 5. Akaun semasa | 188 000 |

| 36030 | |

| 3800 | |

| JUMLAH untuk bahagian II | 956 840 |

| SEIMBANG | 1 760 840 |

| PASIF | Jumlah |

| 1 | 2 |

| III. MODAL DAN RIZAB | |

| 2. Modal tambahan | 20 300 |

| 3. Pendapatan tertahan | 17 000 |

| 111 000 | |

| JUMLAH untuk bahagian III | 1 483 300 |

| JUMLAH untuk bahagian IV | |

| | 20 000 |

| 23 000 | |

| 49 000 | |

| 17 440 | |

| 16 100 | |

| 27 100 | |

| 13 900 | |

| JUMLAH untuk Bahagian V | 166 540 |

| SEIMBANG | 1 760 840 |

| ASET | Jumlah |

| 1 | 2 |

| I. ASET BUKAN SEMASA | |

| 1.Aset tetap | 804 000 |

| JUMLAH untuk bahagian I | 804 000 |

| II. ASET SEMASA | |

| 1. Bahan asas (termasuk bahan mentah dan bahan api) | 71 500 |

| 2. Kerja sedang dijalankan | 420 976 |

| 3. Produk siap dan barangan untuk dijual semula | 308 500 |

| 4. Meja tunai | 70 |

| 5. Akaun semasa | 110 630 |

| 6. Penyelesaian dengan pembeli dan pelanggan | 162 460 |

| 7. Penyelesaian dengan pelbagai penghutang dan pemiutang (deb) | 300 |

| 8. VAT ke atas aset yang dibeli | 8 730 |

| JUMLAH untuk bahagian II | 1 083 166 |

| SEIMBANG | 1 887 166 |

| PASIF | Jumlah |

| 1 | 2 |

| III. MODAL DAN RIZAB | 1 446 000 |

| 2. Modal tambahan | 20 300 |

| 3. Pendapatan tertahan | 17 000 |

| 4. Susut nilai aset tetap | 128 240 |

| JUMLAH untuk bahagian III | 1 611 540 |

| IV. TUGAS JANGKA PANJANG | |

| JUMLAH untuk bahagian IV | |

| V. LIABILITI JANGKA PENDEK | 25 800 |

| 2. Akaun belum bayar (termasuk pembekal dan kontraktor) | 28 040 |

| 3. Tunggakan gaji pekerja | 3 000 |

| 4. Hutang kepada dana tambahan belanjawan negara | 30 596 |

| 5. Hutang atas cukai dan yuran | 56 130 |

| 6. Pemiutang lain (71, 76/4, 76 kredit) | 5 100 |

| 7. Rizab untuk perbelanjaan masa hadapan (96) | 13 900 |

| 8. Untung dan rugi | 73 000 |

| 9. Penyelesaian ke atas jumlah yang didepositkan | 36 400 |

| 10. Penyelesaian dengan orang yang bertanggungjawab | 3 660 |

| JUMLAH untuk Bahagian V | 275 626 |

| SEIMBANG | 1 887 166 |

Kesimpulan

Oleh itu, daftar perakaunan, yang muncul di dunia purba dan telah mengalami banyak perubahan dalam rupa dan bentuk, dan dalam kaedah merekod maklumat, telah sampai ke hari ini.

Seperti yang telah dinyatakan, banyak daftar perakaunan sedang digunakan dalam perakaunan. Dengan perkembangan automasi perakaunan, daftar dalam bentuk gambar rajah mesin menjadi semakin biasa. Walau bagaimanapun, ia mesti ditunjukkan bahawa apabila menggunakan media komputer, perusahaan diwajibkan, dengan perbelanjaannya sendiri, untuk membuat salinan daftar ini di atas kertas untuk pengguna lain. Dengan perkembangan teknologi video, daftar dalam bentuk videogram mula diperkenalkan ke dalam perakaunan. Ada kemungkinan apabila teknologi berkembang, kita akan menghadapi lebih banyak bentuk baru daftar perakaunan.

Walau bagaimanapun, tanpa mengira jenis pendaftaran rekod perakaunan, peraturan am tetap mematuhi peraturan kesamaan jumlah pusing ganti debit dan kredit, yang dipanggil "peraturan Mendes" - peraturan perakaunan emas.

Buku, kad, jurnal pesanan, penyata dan helaian berasingan digunakan untuk perakaunan dalam pelbagai kombinasi. Satu set daftar perakaunan sedemikian yang menentukan terlebih dahulu hubungan antara perakaunan sintetik dan analitikal, metodologi dan teknik untuk mendaftarkan urus niaga perniagaan, teknologi dan organisasi proses perakaunan menentukan bentuk perakaunan.

Pelbagai pilihan untuk daftar perakaunan yang digunakan dalam perusahaan akan dibentangkan di bawah apabila melaksanakan tugas praktikal. Khususnya, seperti kad perakaunan sintetik dan analitikal, jurnal urus niaga perniagaan, dsb.

Pada bahagian kedua, mengikut versi tugasnya, akaun perakaunan sintetik dibuka dan baki pada akhir bulan direkodkan. Menurut jurnal transaksi perniagaan, akaun surat-menyurat telah disusun. Jumlah urus niaga perniagaan direkodkan dalam akaun perakaunan sintetik. Perolehan dikira dalam akaun dan dipaparkan pada akhir bulan. Baki awal dikira sebagai 1760840 unit konvensional. unit, kelajuan 2207280 arb. unit, baki akhir 1887166 unit konvensional. unit Hasilnya, lembaran pusing ganti dan kunci kira-kira telah disusun.

Perakaunan dan pelaporan dan penggunaan daftar perakaunan untuk perniagaan kecil" mengesyorkan daftar perakaunan dipermudah khas untuk perakaunan dalam perusahaan kecil. Penyata perakaunan dalam perusahaan kecil: No. B-1 "Penyata perakaunan aset tetap, caj susut nilai terakru ( pakai)" - adalah...