कंपनी प्रभावीपणे व्यवस्थापित करण्यासाठी आणि कर लेखा उद्देश दोन्हीसाठी व्यवसाय व्यवहारांवरील विश्वासार्ह आणि अद्ययावत माहिती आवश्यक आहे. व्यवसाय जर्नल हे मूलभूत लेखा दस्तऐवजांपैकी एक आहे. त्याच्या आधारावर, कोणत्याही फायनान्सर किंवा अकाउंटंटच्या कामासाठी आवश्यक असलेली विधाने, प्रमाणपत्रे आणि सारांश संकलित केले जातात.

व्यवसाय व्यवहार जर्नल एक लेखा दस्तऐवज आहे जो एंटरप्राइझमध्ये होणारे सर्व व्यवहार प्रतिबिंबित करतो.

व्यवसाय व्यवहार लॉगचा वापर करून, व्यवस्थापन, वित्त आणि लेखा विभागांसह, कंपनीच्या सद्य आर्थिक परिस्थितीचे निरीक्षण करू शकते, बदलांचे विश्लेषण करू शकते आणि भविष्यातील उत्पादन गरजा देखील सांगू शकते.

रेखाचित्र काढण्याची प्रक्रिया आणि पोस्टिंगसह भरण्याचा नमुना

जर्नल ज्या फॉर्ममध्ये ठेवले जाते (कागद किंवा इलेक्ट्रॉनिक) त्यावर अवलंबून, ते राखण्याचे तंत्र बदलते.

जर मासिक पेपर असेल तर मग तुम्हाला काही क्रियांचा क्रम करणे आवश्यक आहे:

- प्रथम आपल्याला मासिक उघडण्याची आवश्यकता आहे.

- मग तुम्हाला व्यवसाय व्यवहार त्याच्या तपशीलांसह (तारीख, सामग्री, प्रकार) नवीन ओळीवर प्रतिबिंबित करणे आवश्यक आहे.

- आवश्यक असल्यास, पोस्टिंग कोणत्या आधारावर केली गेली ते कागदपत्रे आपण सूचित करू शकता.

- यानंतर, तुम्हाला व्यवहाराची रक्कम प्रतिबिंबित करणे आवश्यक आहे.

- यानंतर, तुम्हाला वापरलेल्या खात्यांचे डेबिट आणि क्रेडिट सूचित करणे आवश्यक आहे (डेबिट सहसा कंपनीचे दायित्व आणि प्रत्यक्षात मिळालेल्या निधीची रक्कम दर्शवते, तर क्रेडिट कंपनीच्या कर्जदारांवरील दायित्वे आणि प्रत्यक्षात भरलेल्या निधीची रक्कम दर्शवते).

- आणि शेवटी, आपल्याला त्यावर स्वाक्षरी करणे आणि उलगडणे आवश्यक आहे.

अग्निशामक लॉगबुक म्हणजे काय आणि ते योग्यरित्या कसे भरायचे, आपण शोधू शकता

कोणत्याही व्यावसायिक व्यवहारासाठी हा क्रम सारखाच राहतो.

जर्नल इलेक्ट्रॉनिक स्वरूपात ठेवल्यास, उदाहरणार्थ, 1C अकाउंटिंग प्रोग्राममध्ये, नंतर व्यवसाय व्यवहार प्रतिबिंबित करण्यासाठी तुम्हाला पुढील गोष्टी करण्याची आवश्यकता असेल:

- ज्या प्रोग्रामसह अकाउंटिंग केले जाते तो प्रोग्राम उघडा, "मेनू" टॅबवर क्लिक करा, "लेखा" विभाग शोधा, "व्यवसाय ऑपरेशन्स" विभाग शोधा आणि "जोडा" बटणावर क्लिक करा.

- उघडणाऱ्या विंडोमध्ये, तुम्ही सर्व तपशीलांसह (तारीख, प्रकार, रक्कम) व्यवहाराचे नाव निर्दिष्ट करणे आवश्यक आहे.

- आवश्यक असल्यास, आपण "प्रेषक" विभागात माहिती सूचित करू शकता.

- यानंतर, वापरलेल्या खात्यांचे डेबिट आणि क्रेडिट्स प्रतिबिंबित करणे आवश्यक आहे. (एखाद्या बँकिंग व्यवहाराला व्यवहाराशी जोडण्यासाठी, तुम्हाला आवश्यक कागदपत्र शोधावे लागेल, त्यावर उजवे-क्लिक करा आणि "मंजूर करा" निवडा, त्यानंतर दस्तऐवज व्यवहाराशी संबंधित असेल).

- आणि शेवटी, आपल्याला व्यवसाय ऑपरेशन जतन करणे आवश्यक आहे.

फायर सेफ्टी ब्रीफिंग लॉग म्हणजे काय आणि ते एखाद्या एंटरप्राइझमध्ये ठेवणे अनिवार्य आहे का - वाचा

मुळात, कोणताही व्यवसाय व्यवहार प्रतिबिंबित करताना या क्रियांचा क्रम बदलत नाही.

मी व्यावसायिक व्यवहार जर्नलचे विनामूल्य उदाहरण आणि नमुने कोठे डाउनलोड करू शकतो?

तुम्ही व्यवसाय व्यवहार जर्नल भरण्याचे उदाहरण डाउनलोड करू शकता

एंटरप्राइझच्या क्रियाकलापांदरम्यान वचनबद्ध केलेले कार्य विशेष नियमांमध्ये रेकॉर्ड केले जाणे आवश्यक आहे. त्याला "व्यवसाय व्यवहारांचे जर्नल" असे म्हणतात. हा दस्तऐवज 1C प्रणालीमध्ये लेखा आणि कर लेखामधील व्यवहार प्रतिबिंबित करण्यासाठी अल्गोरिदम परिभाषित करतो.

अकाउंटिंगची मुख्य कामेप्रथम कंपनी आणि तिच्या मालमत्तेबद्दल डेटा तयार करणे आहे. शिवाय, माहिती शक्य तितकी पूर्ण आणि उच्च प्रमाणात विश्वासार्हता असावी. हा डेटा केवळ एंटरप्राइझ आणि तज्ञांच्या व्यवस्थापनासाठीच नाही तर कर्जदार आणि गुंतवणूकदारांसाठी देखील आवश्यक आहे.

दुसरे महत्त्वाचे कार्य म्हणजे बाह्य आणि अंतर्गत वापरकर्त्यांना वेळेवर माहिती प्रदान करणे. वरील तरतूद एंटरप्राइझच्या वर्तमान कायद्याच्या अनुपालनावर लक्ष ठेवण्यासाठी आवश्यक आहे.

तिसरे कार्य म्हणजे आर्थिक घटकाच्या क्रियाकलापांमध्ये नकारात्मक ट्रेंडचा उदय रोखणे, विद्यमान संभाव्यता आणि साठा याबद्दल माहिती मिळवणे आणि आर्थिक परिणामांचा अंदाज देखील काढणे.

जर्नल ऑफ बिझनेस ऑपरेशन्स या सर्व बाबतीत तज्ञांना मदत करते. याव्यतिरिक्त, वरील कार्यांची अंमलबजावणी स्पर्धेच्या विकासास हातभार लावते. सध्या, अकाउंटंटला एका खास विकसित नियमाद्वारे "जर्नल ऑफ बिझनेस ऑपरेशन्स" संकलित करण्यात मदत केली जाते, ज्याचे नाव समान आहे, तसेच स्वयंचलित नियंत्रण आहे, जे तुम्हाला वापरकर्त्याने केलेल्या तरतुदींचे पालन करण्यासाठी केलेल्या क्रिया तपासण्याची परवानगी देते. कागदपत्र.

व्यवसाय ऑपरेशन्स. त्यांचे प्रकार

प्रत्येक ऑपरेशनचा एंटरप्राइझवर प्रभाव पडतो. मालमत्तेबद्दल किंवा त्याच्या आकाराबद्दल माहितीच्या स्त्रोतांमध्ये एकतर बदल आहे. अशी परिस्थिती असते जेव्हा प्रथम आणि द्वितीय दोन्ही गोष्टी एकाच वेळी घडतात. म्हणूनच व्यवसाय व्यवहार लॉग अत्यंत महत्वाचे आहे. तर, ऑपरेशनचे चार मुख्य प्रकार आहेत. ताळेबंदाच्या निष्क्रिय आणि सक्रिय भागांच्या आकारावर ते कसे परिणाम करतात यावर अवलंबून वर्गीकरण केले जाते.

एक टाइप करा

हे ऑपरेशन्स थेट आर्थिक घटकाच्या मालमत्तेच्या रचनेवर परिणाम करतात. दुसऱ्या शब्दांत, ते केवळ मालमत्तेवर परिणाम करतात. मात्र, ती तशीच राहते.

दोन प्रकार

या प्रकारचे ऑपरेशन पहिल्याच्या उलट आहे. या प्रकरणात, कंपनीच्या मालमत्तेच्या निर्मितीच्या स्त्रोतांमध्ये बदल होतो. म्हणजे दायित्व. चलनाचेही काही होत नाही.

या प्रकरणात, मालमत्ता निर्मितीचे आकार आणि स्त्रोतांमध्ये बदल आहे. हे केवळ सकारात्मक ट्रेंडचा संदर्भ देते, म्हणजेच वाढ. ताळेबंद चलन सक्रिय आणि निष्क्रिय दोन्ही भागांमध्ये देखील वाढते.

चार प्रकार

ऑपरेशनचा शेवटचा प्रकार दोन्ही पॅरामीटर्सवर देखील परिणाम करतो, परंतु कमी करण्याच्या दिशेने. बॅलन्स शीट चलन निष्क्रिय आणि सक्रिय दोन्ही भागांमध्ये समान प्रमाणात कमी केले जाते.

थोडक्यात सारांश

वर नमूद केलेल्या गोष्टींवरून, आम्ही खालील निष्कर्ष काढू शकतो: "द जर्नल ऑफ बिझनेस ऑपरेशन्स" हा एक महत्त्वाचा दस्तऐवज आहे जो तुम्हाला एंटरप्राइझच्या क्रियाकलापांबद्दल माहिती एकत्रित आणि व्यवस्थित करण्यास अनुमती देतो, डेटामध्ये सुलभ प्रवेश प्रदान करतो, जे तयार करण्यासाठी महत्वाचे आहे. व्यवस्थापन निर्णय.

उतारा

1 IDZ. निश्चित मालमत्ता आणि यादीसाठी लेखांकन. कार्य: 1. चालू वर्षाच्या 1ल्या तिमाहीसाठी व्यवसाय व्यवहारांचे जर्नल भरा. 2. ज्या खात्यांवर व्यवहार झाले त्यांची नोंदणी करा. 3. चालू वर्षाच्या 31 मार्चपर्यंत ताळेबंद काढा. आख्यायिका: स्थिर मालमत्ता; MPZ साहित्य आणि उत्पादन यादी; उपयुक्त आयुष्याच्या वर्षांच्या बेरजेवर आधारित घसारा मोजण्याची SLSPI पद्धत; एमएलआर कमी करणारी शिल्लक पद्धत. पद्धतशीर सूचना कार्याच्या पहिल्या बिंदूच्या अंमलबजावणीदरम्यान, व्यवसाय व्यवहार जर्नल खालील फॉर्ममध्ये भरले आहे (तक्ता 1). तक्ता 1 जर्नल ऑफ बिझनेस ट्रान्झॅक्शन्स भरण्याचे उदाहरण op ट्रान्झॅक्शनची तारीख सामुग्री खात्यांचा पत्रव्यवहार निश्चित मालमत्तेची पावती पुरवठादारांकडून मिळालेली रक्कम मोजणी उपकरणे D08 K / 1.18 VAT प्राप्त झालेल्या उपकरणांवर परावर्तित केलेली उपकरणे हिशेबासाठी स्वीकारलेली उपकरणे पूर्वनिर्धारित म्हणून निश्चित केली आहे. मालमत्ता 4 जानेवारी 5 साठी 6 फेब्रुवारी 6 मार्चसाठी इन्व्हेंटरीज 7 पहिल्या बॅचची पावती 8 VAT 9 2ऱ्या बॅचची पावती 10 VAT 11 पेमेंट केले 12 उत्पादन इनव्हॉइसेस, 1ल्या तिमाहीत जे व्यवहार झाले, ते असे काढले आहेत खालीलप्रमाणे ( तक्ता 2): 1. टास्कमधील स्त्रोत डेटावरून 1 जानेवारीपर्यंतची खाते शिल्लक ओपनिंग बॅलन्स म्हणून दर्शविली आहे.

2 2. खात्याचा "मुख्य भाग" व्यवसाय व्यवहार जर्नलनुसार व्यवहार क्रमांक आणि रक्कम दर्शवितो. 3. उलाढाल आणि अंतिम शिल्लक मोजली जाते. तक्ता 2 खाते नोंदणीचे उदाहरण D 60 NS) K OD - OK KS कार्याच्या अंतिम टप्प्यावर, कालावधीच्या शेवटी खात्यातील शिल्लक रकमेसाठी ताळेबंद भरला जातो (तक्ता 3). तक्ता 3 ताळेबंद भरण्याचे उदाहरण 31 मार्चपर्यंतच्या मालमत्तेचे नाव 1 जानेवारीपर्यंतचे दायित्व 31 मार्चपर्यंतच्या वस्तूचे नाव 1 जानेवारीपर्यंत पुरवठादारांचे कर्ज बॅलन्स शीट पर्याय 1 10 सध्याच्या 1 जानेवारीपर्यंत खात्यातील शिल्लक वर्ष आयटमचे नाव रक्कम टीप स्थिर मालमत्ता एकसंध स्थिर मालमत्तेचा गट घसारा निश्चित मालमत्ता किग्रॅ सामग्रीची यादी. 500 घासणे./कि.ग्रा. इन्व्हेंटरीचे काम प्रगतीपथावर आहे कॅश डेस्क चालू खाते पुरवठादार आणि कंत्राटदारांचे कर्ज अल्प-मुदतीच्या कर्जावरील बँकेचे कर्ज अधिकृत भांडवल कर्ज कर आणि शुल्कांसाठी बजेटसाठी एंटरप्राइझच्या लेखा कागदपत्रांमधून काढा

3 स्थिर मालमत्तेचा वापर करून विद्यमान स्थिर मालमत्तेचे घसारा मोजण्याची पद्धत, वर्षे 1 रेखीय 4 FIFO 2 रेखीय 5 सरासरी 3 रेखीय 6 सरासरी 4 रेखीय 7 FIFO 5 रेखीय 8 सरासरी 6 रेखीय 9 FIFO 7 रेखीय 10 सरासरी 8 रेखीय 9 FIFO 9 रेखीय सरासरी 10 रेखीय 7 सरासरी इन्व्हेंटरी मूल्यमापन पद्धत अहवाल कालावधीसाठी ऑपरेशन्स: 1. उपकरणाच्या काही भागाच्या विक्रीसाठी एक करार संपन्न झाला (त्याच महिन्यात पेमेंट केले गेले) कराराच्या समाप्तीची तारीख लिखित-ऑफची प्रारंभिक किंमत निश्चित संपत्ती लिखित-बंद निश्चित मालमत्तेच्या विक्री किमतीवर जमा केलेले घसारा (व्हॅट 18% सह) महिन्याच्या शेवटच्या दिवशी स्थिर मालमत्तेचे घसारा चालू महिन्यासाठी मोजले जाते. 3. प्राप्त झालेले साहित्य (18% दराने VAT च्या अधीन): 1ली डिलिव्हरी, 2री डिलिव्हरी त्याच महिन्यात केले. 1ली डिलिव्हरी 2री डिलिव्हरी Nat प्रोडक्शनमध्ये रिलीज. युनिट्स किंमत (Nat शिवाय. किंमत (तारीख नॅट. युनिट. VAT शिवाय), युनिट. VAT),

4 पर्याय चालू वर्षाच्या 1 जानेवारीपर्यंत खात्यातील शिल्लक वस्तूचे नाव रक्कम टीप स्थिर मालमत्ता एकसंध स्थिर मालमत्तेचा गट स्थिर मालमत्तेचे घसारा साहित्य pcs. 1000 घासणे./pcs. इन्व्हेंटरीचे काम चालू आहे रोख नोंदवही चालू खाते पुरवठादार आणि कंत्राटदारांना वेतनासाठी कर्मचार्यांवर कर्ज अधिकृत भांडवल राखून ठेवलेली कमाई संस्थापकांचे कर्ज एंटरप्राइझच्या लेखा दस्तऐवजांमधून काढा स्थिर मालमत्ता वापरून विद्यमान स्थिर मालमत्तेचे घसारा मोजण्याची पद्धत, वर्षांचे मूल्यांकन करण्याची पद्धत इन्व्हेंटरीज 11 रेखीय 10 सरासरी 12 रेखीय 15 सरासरी 13 रेखीय 15 FIFO 14 रेखीय 20 सरासरी 15 MOO (K=2) 10 FIFO 16 रेखीय 25 सरासरी 17 MOO (K=2) 15 FIFO 18 रेखीय 10 सरासरी 19O MOO (के=2) सरासरी K=2) रिपोर्टिंग कालावधीसाठी 20 FIFO ऑपरेशन्स : अधिकृत भांडवलाचे योगदान म्हणून उपकरणे प्राप्त झाली: स्थापनेची तारीख ताळेबंदावरील वापराचा अंदाजित खर्च SLSPI MUO (K=2) SLSPI MUO (K=2) गणनेची स्वीकारलेली पद्धत =2) SLSPI MUO (K=2) SLSPI MUO (K=2)

5 SLSPI MUO (K=2) 2. महिन्याच्या शेवटच्या दिवशी, चालू महिन्यासाठी स्थिर मालमत्तेचे अवमूल्यन मोजले जाते. 3. प्राप्त झालेले साहित्य (18% दराने VAT च्या अधीन): 1ली डिलिव्हरी, 2री डिलिव्हरी त्याच महिन्यात केले. 1ली डिलिव्हरी 2री डिलिव्हरी उत्पादनात रिलीझ तारीख Nat.unit पर्याय चालू वर्षाच्या 1 जानेवारीपर्यंत खाते शिल्लक आयटमचे नाव रक्कम टीप स्थिर मालमत्ता एकसंध स्थिर मालमत्तेचा गट निश्चित मालमत्तेचे घसारा कच्च्या मालाची यादी l. 200 घासणे./लि. मालमत्तेचे काम चालू आहे रोख नोंदवही चालू खाते पुरवठादार आणि कंत्राटदारांना वेतनासाठी कर्मचार्यांचे कर्ज अधिकृत भांडवल राखून ठेवलेली कमाई ग्राहकांचे कर्ज एंटरप्राइझच्या लेखा दस्तऐवजांमधून काढणे स्थिर मालमत्ता वापरून विद्यमान स्थिर मालमत्तेचे घसारा मोजण्याची पद्धत, वर्षे 21 22 सरासरी रेखीय 10 रेखीय 15 FIFO यादीचे मूल्यांकन करण्याची पद्धत

6 23 रेखीय 15 सरासरी 24 SLSPI (त्याच्या ऑपरेशनच्या 3र्या वर्षी) 20 FIFO 25 रेखीय 10 सरासरी 26 SLSPI (त्याच्या ऑपरेशनच्या 4 व्या वर्षी) 25 FIFO 27 रेखीय 15 सरासरी 28 रेखीय 10 सरासरी 29 SLSPI (त्याच्या ऑपरेशनच्या 5 व्या वर्षी ) 15 FIFO 30 रेखीय 20 FIFO अहवाल कालावधीसाठी व्यवहार: कंपनीने मशीन खरेदी केली ताळेबंदावर टाकण्याची तारीख मशीनची किंमत (व्हॅट 18% सह) वापराचा घसारा मोजण्याची स्वीकारलेली पद्धत MOO (K=2) SLSPI MOO (K=2) SLSPI MOO (K=2) SLSPI MUO (K=2) SLSPI MUO (K=2) MUO (K=2) 2. चालू महिन्यासाठी स्थिर मालमत्तेचे घसारा शेवटच्या दिवशी मोजला जातो महिना 3. प्राप्त झालेला कच्चा माल (18% दराने VAT च्या अधीन): 1ली डिलिव्हरी, 2री डिलिव्हरी त्याच महिन्यात केले. 1ली डिलिव्हरी 2री डिलिव्हरी उत्पादन तारीख Nat.unit मध्ये रिलीज

अकाउंटिंग: सोल्यूशनसह वर्क अकाउंटिंग चाचणी तपासा. www.matburo.ru वर पूर्ण केले 1. 01.08 पर्यंत एंटरप्राइझच्या आर्थिक मालमत्तेच्या स्थितीवरील डेटावर आधारित. d. रचना

4. नियंत्रण कार्य 4.1. सामान्य मार्गदर्शक तत्त्वे 5 व्या सत्रात, विद्यार्थी टेबल 1, 2, 3 मधील डेटा वापरून चाचणी करतो. चाचणीसाठी पर्याय टेबलमध्ये सादर केले आहेत. 2. संख्या

व्यावहारिक धडा. विषय 3. स्थिर मालमत्तेसाठी लेखांकन समस्या सोडवण्याची उदाहरणे या व्यावहारिक धड्यात दोन ब्लॉक्स आहेत: - ब्लॉक 1 मध्ये पावतीच्या सिंथेटिक अकाउंटिंगचे व्यावहारिक उदाहरण मानले जाते.

शिस्त "लेखा" मधील चाचण्या 1. ताळेबंदाच्या मालमत्तेचे गट केले जातात: a) एंटरप्राइझची मालमत्ता, b) मालमत्तेच्या निर्मितीचे स्रोत, c) अधिकृत भांडवल, d) व्यवसाय ऑपरेशन्स. 2. लेखा

1. लेखा सिद्धांत 1. अहवाल कालावधीच्या सुरूवातीस एंटरप्राइझकडे खालील शिल्लक आहेत: p/n निर्देशक रक्कम, हजार रूबल. 1 स्थिर मालमत्तेची प्रारंभिक किंमत 10,500 2 जमा झालेली रक्कम

1. संस्थेच्या जबाबदाऱ्या आहेत: व्यवसायाच्या सहलींवर संचालकाचे कर्ज, पुरवठादार आणि कंत्राटदारांना हस्तांतरित केलेले अग्रिम, व्हॅटसाठी बजेटचे कर्ज, उत्पादनांसाठी देय देण्यासाठी खरेदीदारांचे कर्ज

पूर्णवेळ शिक्षण पत्रव्यवहार शिक्षण “लेखा आणि विश्लेषण” या विषयातील व्यावहारिक आणि प्रयोगशाळा वर्गांची अंदाजे यादी आणि सामग्री 1 तासांची संख्या वर्गांचे नाव व्यावहारिक वर्ग 1. निर्मिती

रशियन फेडरेशनचे शिक्षण आणि विज्ञान मंत्रालय फेडरल स्टेट बजेटरी एज्युकेशनल इन्स्टिट्यूट ऑफ हायर एज्युकेशन उरल स्टेट फॉरेस्ट्री युनिव्हर्सिटी इन्स्टिट्यूट ऑफ इकॉनॉमिक्स आणि मॅनेजमेंट असाइनमेंट "लेखा आणि विश्लेषण" या विषयातील व्यावहारिक वर्गांसाठी:

2 सामग्री 1. 1 जानेवारी 200 पर्यंत खाते शिल्लक...3 2. ताळेबंद 1 जानेवारी 200...4 3. जानेवारीसाठी व्यवसाय व्यवहारांचे जर्नल...5 4. व्यवसायाच्या परिणामाची गणना चलनावरील व्यवहार

शिस्तीसाठी गृहपाठ “लेखा आणि लेखापरीक्षण मूलभूत” (व्यायाम, कार्ये आणि चाचण्या, मार्गदर्शक तत्त्वे) ताळेबंद आणि नफा आणि तोटा खाते (विषय 2) असाइनमेंट 1 (“विखुरलेले

मिन्स्क युनिव्हर्सिटी ऑफ मॅनेजमेंट विशेष 25 01 08 03 "लेखा" मध्ये "लेखा आणि विश्लेषणाचे सैद्धांतिक पाया" या विषयातील पत्रव्यवहार विद्यार्थ्यांसाठी स्वतंत्र कार्यासाठी कार्य करते

ताळेबंदाच्या ओळी भरणे ताळेबंदाचा फॉर्म रशियाच्या वित्त मंत्रालयाच्या दिनांक 2 जुलै 2010 N 66n (च्या अर्थ मंत्रालयाच्या आदेशानुसार सुधारित केल्यानुसार) परिशिष्ट क्रमांक 1 मध्ये दिलेला आहे. रशिया दिनांक 5 ऑक्टोबर 2011 N 124n) निर्देशक

नोवोसिबिर्स्क स्टेट टेक्निकल युनिव्हर्सिटी फॅकल्टी ऑफ एनर्जी डिपार्टमेंट ऑफ प्रोडक्शन मॅनेजमेंट आणि एनर्जी इकॉनॉमिक्स लेखा आणि विश्लेषण चाचणी पूर्ण करण्यासाठी मार्गदर्शक तत्त्वे

1) लेखांकन - राज्य - एक स्वतंत्र प्रदेश - मंत्रालये आणि विभाग - एक स्वतंत्र संस्था - एक सार्वजनिक संस्था या चौकटीत चालते 2) लेखा ही एक व्यवस्थित व्यवस्था आहे

लेखा. शेवटी-ते-अंत समस्येचे निराकरण 1. सिंथेटिक खाती उघडा आणि त्यावर महिन्याच्या सुरुवातीला शिल्लक नोंदवा 2. महिन्यासाठी व्यवसाय व्यवहारांचे जर्नल काढा. आवश्यक गणना करा

प्रकरण २ इतर शिल्लक वस्तू (मालमत्ता) २.१. चालू मालमत्ता (मालमत्ता) 2.1.1. इन्व्हेंटरीज (मालमत्ता) 2.1.1.1. कच्चा माल, साहित्य आणि इतर मौल्यवान वस्तू 2.1.1.2. वाढणारे आणि पुष्ट करणारे प्राणी 2.1.1.3. प्रगतीपथावर असलेल्या कामात खर्च

पर्याय 5 प्रारंभिक डेटा तक्ता 1 अहवाल कालावधीच्या सुरूवातीस संस्थेच्या मालमत्तेची आणि दायित्वांची उपलब्धता p/n मालमत्तेचे नाव (दायित्व) हजार रूबल. मध्ये चालू खात्यात 1 रोख

समस्या सोडवणे: अकाउंटिंग टास्क. कार्य पूर्ण करण्यासाठी डेटावर आधारित: 1. व्यवसाय व्यवहार रेकॉर्ड करण्यासाठी जर्नल तयार करा आणि भरा. 2. खात्यांचे तक्ते उघडा आणि त्यात व्यावसायिक व्यवहार प्रतिबिंबित करा

क्रॉस-कटिंग कार्य 1. व्यवसाय व्यवहार जर्नल भरा आणि आवश्यक गणना करा. 2. खात्यातील शिल्लकांवर आधारित खाते शिल्लक रेकॉर्ड करा, यासाठी व्यवसाय व्यवहार प्रतिबिंबित करा

शिस्तीतील विद्यार्थ्यांच्या इंटरमीडिएट प्रमाणपत्रासाठी मूल्यांकन निधी (मॉड्यूल) 1. विभाग सामान्य माहिती 2. प्रशिक्षणाची दिशा 3. शिस्त (मॉड्यूल) 4. निर्मितीच्या टप्प्यांची संख्या

लेखा परिचय चाचणी पृष्ठ. 11 पैकी 2 सूचना ही चाचणी केवळ माहितीच्या उद्देशाने आहे. त्यासह आपण अधिकृत चाचणीसाठी तयार करू शकता, जे असेल

बॅलन्स शीट व्याख्यान 5. व्यवसाय व्यवहारांच्या प्रभावाखाली ताळेबंदातील बदल विषयाचा अभ्यास करण्यासाठी पद्धतशीर शिफारसी उद्देशः ताळेबंदातील बदलांवर परिणाम करणाऱ्या व्यवहारांच्या प्रकारांचे विश्लेषण करणे. अभ्यासाचे प्रश्न:

बेलारूस प्रजासत्ताक शैक्षणिक संस्थेचे शिक्षण मंत्रालय "पोलॉटस्क स्टेट युनिव्हर्सिटी" "लेखा आणि विश्लेषणाचे सैद्धांतिक पाया" या विषयातील स्वतंत्र व्यावहारिक प्रशिक्षणासाठी साहित्य.

0710005 p. 1 ताळेबंद स्पष्टीकरण आणि नफा आणि तोटा स्टेटमेंट हजार रूबल. 1. संशोधन, विकास आणि तांत्रिक R&D कार्यासाठी अमूर्त मालमत्ता आणि खर्च

बेलारूसच्या प्रजासत्ताक शैक्षणिक संस्थेचे शिक्षण मंत्रालय “गोमेल स्टेट युनिव्हर्सिटीचे नाव आहे. F.Skorina लेखा विभाग, आर्थिक क्रियाकलाप असाइनमेंटचे नियंत्रण आणि विश्लेषण

वोरोनेझ प्रदेशाचे शिक्षण, विज्ञान आणि युवा धोरण विभाग GBPOU VO “वोरोनेझ राज्य औद्योगिक आणि आर्थिक महाविद्यालय” MDK 04.01 रोजी व्यावहारिक कार्यासाठी वर्कबुक. तंत्रज्ञान

कार्य 14 कार्य 8, 9, 10, 11, 12 च्या अटींनुसार आर्थिक संसाधनांच्या गटबद्धतेवर आधारित, संस्थांची ताळेबंद संकलित करा. कार्य 15 होणार्या बदलाचा प्रकार दर्शवा

"लेखा" या विषयात काम तपासा पर्याय 7 असाइनमेंट: 1. ऑक्टोबर 200X साठी व्यवसाय व्यवहारांसाठी लेखांकन नोंदी करा आणि प्रत्येक व्यवहाराचा प्रकार निश्चित करा. 2. उघडा

अभ्यासक्रमाच्या कामाचा व्यावहारिक भाग कामाचा व्यावहारिक भाग वैयक्तिक आधारावर केला जातो. सैद्धांतिक विषयावरील लेखांकनाच्या कार्य घटकांमध्ये जोडून पर्यायाची वैयक्तिकता देखील सुनिश्चित केली जाते.

मुख्यपृष्ठ » अहवाल » संयुक्त स्टॉक कंपन्यांचे त्रैमासिक अहवाल » त्रैमासिक अहवाल नकाराची कारणे (मॉडरेटरद्वारे पूर्ण करणे): प्रकार: * त्रैमासिक अहवाल प्रकाशनाची तारीख: 25 एप्रिल 2016 16:04 वस्तूंच्या नावांची सारणी

RF वोल्गोग्राड स्टेट टेक्निकल युनिव्हर्सिटीचे शिक्षण आणि विज्ञान मंत्रालय अर्धवेळ आणि अर्धवेळ अल्पकालीन अभ्यास व्होल्गोग्राड - 2013 साठी चाचणी लिहिण्यासाठी पद्धतशीर सूचना

३१ डिसेंबर २०१२ पर्यंतचा ताळेबंद OKUD तारीख (दिवस, महिना, वर्ष) नुसार कोड फॉर्म ३१ ०७१००१ १२ २०१२ ऑर्गनायझेशन एनपी "युनियन ऑफ मॅनेजर आणि अँटी-क्रायसिस मॅनेजर्स" OKPO 59766335 नुसार ओळख

राज्य परीक्षा उत्तीर्ण होण्यासाठी चाचण्या 080100.62 "अर्थशास्त्र" (पीओपी "लेखा, विश्लेषण आणि लेखापरीक्षण") या विषयातील "लेखा" विषय 1. व्यवस्थापन प्रणालीमध्ये लेखा

ASSET बॅलन्स शीट 31 डिसेंबर 2009 नुसार सूचक कोड सुरुवातीला अहवाल कालावधीच्या शेवटी I. चालू नसलेली मालमत्ता स्थिर मालमत्ता 120 46263 54264 बांधकाम प्रगतीपथावर आहे 130 1026 436 विभागासाठी एकूण

सायबेरियन राज्य जिओडेटिक अकादमी इन्स्टिट्यूट ऑफ जिओडेसी अँड मॅनेजमेंट डिपार्टमेंट ऑफ इकॉनॉमिक्स अँड मॅनेजमेंट व्ही.ए. श्चेरबाकोव्ह या विषयावरील अभ्यासक्रम पूर्ण करण्यासाठी मार्गदर्शक तत्त्वे: “संकलन

केस असाइनमेंट केस असाइनमेंट आडनावाच्या पहिल्या अक्षराच्या अनुषंगाने पर्यायांनुसार केले जातात. पर्याय 1 - विद्यार्थ्यांसाठी (आडनावे SA ते K) पर्याय 2 - विद्यार्थ्यांसाठी (SL ते P आडनावे) पर्याय 3 - विद्यार्थ्यांसाठी

सामग्री परिचय...9 धडा एक...11 धडा 1. कार्यक्रम "1C: लेखा 8" बद्दल सामान्य माहिती...13 शैक्षणिक माहिती आधार तयार करणे...13 कार्यक्रमासोबत काम करण्याच्या पद्धती...19 मूलभूत अटी आणि संकल्पना

02/28/2015 पर्यंत स्वतःच्या निधीच्या रकमेची गणना मर्यादित दायित्व कंपनी वित्तीय कंपनी "व्यवसाय उपक्रम" मालमत्तेची किंमत निर्देशकाचे नाव कोड किंमत गुणांक खर्च,

लेखांचे लेखा शीर्षक भरण्याची प्रक्रिया I. चालू नसलेली मालमत्ता अमूर्त मालमत्ता 1110 संशोधन आणि विकासाचे परिणाम अमूर्त अन्वेषण मालमत्ता मूर्त अन्वेषण मालमत्ता 1120

2016 च्या पहिल्या तिमाहीच्या परिणामांसाठी जारीकर्त्याचा त्रैमासिक अहवाल 1 जारीकर्त्याचे नाव: पूर्ण: संक्षिप्त: स्टॉक टिकरचे नाव: "O"zog"irsanoatloyiha Instituti" aksiyadorlisorli""jakyadorliha"

2016 च्या तिसऱ्या तिमाहीच्या निकालांवरील जारीकर्त्याचा त्रैमासिक अहवाल 1 जारीकर्त्याचे नाव: पूर्ण: संक्षिप्त: स्टॉक टिकरचे नाव: "O"zog"irsanoatloyiha Instituti" aksiyadorlikOzotloyiha Instituti" aksiyadorlikOzoatmiiha"

Chistov D.V., Kharitonov S.A. "1 लेखा 8" (पुनरावृत्ती 2.0) मध्ये व्यवसाय ऑपरेशन्स. कार्ये, उपाय, परिणाम. ट्यूटोरियल. 3री आवृत्ती, - M.: “1C-प्रकाशन”, 2010. -460 पत्रके. सामग्री परिचय

लेक्चर 6. खात्यांवरील ऑपरेशन्सची दुहेरी नोंद. पत्रव्यवहार. लेखा प्रविष्टी विषयाचा अभ्यास करण्यासाठी पद्धतीविषयक शिफारसी उद्देशः खात्याच्या संकल्पनेचा अभ्यास करणे, लेखांकन नोंदी तयार करण्यात त्याची भूमिका

कमिटी फॉर सायन्स अँड हायर स्कूल सेंट पीटर्सबर्ग राज्य अर्थसंकल्पीय शैक्षणिक संस्था माध्यमिक व्यावसायिक शिक्षण "औद्योगिक आणि आर्थिक महाविद्यालय" पत्रव्यवहार विभाग विशेष

खाते 10 “सामग्री” वापरून इन्व्हेंटरीजच्या लेखांकनासाठी लेखांकन रेकॉर्डची योजना () परिशिष्ट A खाते 60, 71, 76, 23 खाते 10.1 “लेखा खर्च” खाते 20, 23, 29 खर्चानुसार

रशियन फेडरेशनचे शिक्षण आणि विज्ञान मंत्रालय फेडरल स्टेट बजेटरी शैक्षणिक संस्था ऑफ हायर प्रोफेशनल एज्युकेशन "सायबेरियन स्टेट जीओडेटिक अकादमी"

1050!2013! INN ७१०७०९९६८३ चेकपॉईंट ७१०७०१००१पृष्ठ. KND 0710099 नुसार 1 अकाउंटिंग स्टेटमेंट फॉर्म समायोजन क्रमांक 0 अहवाल कालावधी (कोड) 3 4 अहवाल वर्ष 2 0 1 1 उघडा E A C T I O N E R N O E O

रचना: 1. सामान्य सूचना. चाचणी पूर्ण करण्यासाठी आवश्यकता 2. पीसीवर चाचणी पूर्ण करण्याचा क्रम: 2.1. संस्थेबद्दल डेटा प्रविष्ट करणे 2.2. संदर्भ पुस्तके भरणे 2.3. प्रविष्ट करा

उच्च व्यावसायिक शिक्षणाच्या फेडरल राज्य अर्थसंकल्पीय शैक्षणिक संस्थेच्या रशियन व्होटकिंस्क शाखेचे शिक्षण आणि विज्ञान मंत्रालय “इझेव्हस्क स्टेट टेक्निकल युनिव्हर्सिटीचे नाव एम.टी.

31 डिसेंबर 2011 पर्यंत संस्थेचा ताळेबंद OKUD फॉर्मची तारीख (दिवस, महिना, वर्ष) मर्यादित दायित्व कंपनी "Zhilkomservis N1 nq o k p o Admiralteysky जिल्हा" ओळख

आंतरराष्ट्रीय आणि राष्ट्रीय लेखा तत्त्वे आणि मानके. अकाउंटिंगची संकल्पना, त्याची कार्ये आणि कार्ये. एंटरप्राइझचे लेखा धोरण. एंटरप्राइझ अकाउंटिंगमध्ये आर्थिक अकाउंटिंगचे प्रकार

सिंथेटिक आणि विश्लेषणात्मक खात्यांमध्ये एक संबंध आहे, जो खालीलप्रमाणे व्यक्त केला जातो: - दिलेल्या सिंथेटिक खात्याची सुरुवात आणि शेवटची शिल्लक सुरवातीला शिल्लक रकमेच्या समान असणे आवश्यक आहे.

ताळेबंदाचे स्पष्टीकरण आणि नफा आणि तोटा विवरण (हजार रूबल) 1. अमूर्त मालमत्ता आणि संशोधन, विकास आणि तांत्रिक कार्यासाठी खर्च (R&D) 1.1. उपलब्धता

31 डिसेंबर 2011 नुसार मालमत्ता शिल्लक पत्रक 31 डिसेंबर 2011 नुसार कोड 31 डिसेंबर 2010 पर्यंत I. चालू नसलेली मालमत्ता - - - अमूर्त मालमत्ता 1110 - - - - 11101 - - - संस्थेमधील अमूर्त मालमत्ता

समस्या सोडवणे: लेखा. एंड-टू-एंड टास्क व्यवसाय व्यवहारांवर आधारित, सिंथेटिक अकाउंटिंग खाती उघडा आणि त्यातील प्रारंभिक शिल्लक रकमेची नोंद करा. मध्ये प्रत्येक व्यवहाराची नोंदणी केल्यानंतर

फेडरल एज्युकेशन एजन्सी ऑफ द आरएफ अल्ताई स्टेट युनिव्हर्सिटी फॅकल्टी ऑफ इकॉनॉमिक्स डिपार्टमेंट ऑफ अकाउंटिंग, ऑडिट आणि अॅनालिसिस अकाउंटिंग असाइनमेंट बर्नौल परीक्षेसाठी

ओम्स्क ए.ए. शहराच्या एलएलसी "स्लाव्हियन बिझनेस" मधील वार्षिक बॅलन्स शीट तयार करण्याची वैशिष्ट्ये आयुपोवा, डी.ए. यानिना सायंटिफिक पर्यवेक्षक एम.ए. राबकानोवा, पीएच.डी., सहयोगी प्राध्यापक, अर्थशास्त्र विभाग, लेखा

बॅलन्स ही एखाद्या संस्थेच्या आर्थिक मालमत्तेचे रचना आणि स्थान, तसेच विशिष्ट तारखेला त्यांच्या निर्मितीच्या स्त्रोतांद्वारे आर्थिक मूल्यांकनामध्ये आर्थिक गटबद्ध करण्याची पद्धत आहे. शिल्लक दर्शवते

शिस्त "लेखा" कार्य 1 वर व्याख्यानांसाठी सराव घटक कागदपत्रांनुसार, संस्थेच्या अधिकृत भांडवलाचा आकार 100,000 रूबल आहे. ठेवींवरील कर्ज संस्थापकांकडून फेडले जाते

1050!2013! गियरबॉक्स 503401001 पृष्ठ. KND 0710099 नुसार 1 लेखा विवरणपत्रे फॉर्म समायोजन क्रमांक 0 अहवाल कालावधी (कोड) 3 4 अहवाल वर्ष 2 0 1 1 सामान्य समाज मर्यादित उत्तर

टास्क 20 टास्क 15 मध्ये दिलेल्या व्यावसायिक व्यवहारांसाठी लेखांकन नोंदी तयार करा. टास्क 21 टास्क पूर्ण करण्यासाठी डेटावर आधारित: 1) बेरेझका एलएलसीसाठी 1 जानेवारीपासून ताळेबंद तयार करा

4 0 1 2 0 1 0 0 1 पृष्ठ 0 0 1 KND 0710099 लेखा (आर्थिक) विधानांनुसार फॉर्म समायोजन क्रमांक 0 - - अहवाल कालावधी (कोड) 3 4 अहवाल वर्ष 2 0 1 6 JSC "MOS MEDYN A GRO P R O

1050!2013! गियरबॉक्स 722401001 पृष्ठ. 1 लेखा विवरण KND फॉर्म 0710099 समायोजन क्रमांक 0 अहवाल कालावधी (कोड) 3 4 अहवाल वर्ष 2 0 1 1 बंद इक्विटी

३१ डिसेंबर २०१५ चे ताळेबंद OKUD तारीख (दिवस, महिना, वर्ष) नुसार कोड फॉर्म ३१ ०७१००१ १२ २०१५ ऑर्गनायझेशन ओपन जॉइंट स्टॉक कंपनी "वोडोकानल" OKPO नुसार 11776137 ओळख क्रमांक

रशियन फेडरेशनचे शिक्षण आणि विज्ञान मंत्रालय फेडरल राज्य बजेट शैक्षणिक संस्था उच्च शिक्षण “रशियन इकॉनॉमिक युनिव्हर्सिटी जी.व्ही. प्लेखानोव्ह" इव्हानोव्स्की

"O"ztemiryo"lyo"lovchi" aksiyadorlik jamiyati. ठिकाण: ताश्कंद, मीराबाद जिल्हा, तुर्किस्टन स्ट्रीट, इमारत 7

2017 च्या पहिल्या तिमाहीच्या परिणामांसाठी जारीकर्त्याचा त्रैमासिक अहवाल 1 जारीकर्त्याचे नाव: पूर्ण: संक्षिप्त: स्टॉक टिकरचे नाव: "O"ztemiryo"lyo"lovchi" aksiyadorlik jamiyatilochi""o"

प्रत्येक व्यवसाय व्यवहार, मग ती कॅश डेस्कवरील पावती असो, उपकरणांची खरेदी असो किंवा इंधन आणि स्नेहकांचे राइट-ऑफ असो, प्राथमिक दस्तऐवजासह पुष्टी करणे आवश्यक आहे आणि लेखांकनासाठी स्वीकारले जाणे आवश्यक आहे. प्राथमिक नोंदणी ऑपरेशनच्या वेळी किंवा पूर्ण झाल्यानंतर लगेच केली पाहिजे. आणि माहिती व्यवस्थित करण्यासाठी, विशेष अकाउंटिंग रजिस्टर्स - व्यवसाय व्यवहार जर्नल्स वापरण्याची प्रथा आहे.

लेखांकनाचा जर्नल-ऑर्डर फॉर्म

अकाउंटिंगचे स्वरूप ज्यामध्ये व्यवसाय व्यवहारांवरील सर्व डेटा विचारात घेतला जातो आणि व्यवसाय व्यवहार रेकॉर्ड करण्यासाठी जर्नल्समध्ये पद्धतशीर केला जातो त्याला जर्नल-ऑर्डर म्हणतात.

मूलभूत तत्त्वे आहेत:

- नोंदी केवळ क्रेडिट खात्यांवर केल्या जातात, डेबिटवरील पत्रव्यवहार दर्शवितात.

- सिंथेटिक आणि विश्लेषणात्मक अकाउंटिंग रेकॉर्ड एकाच अकाउंटिंग सिस्टममध्ये एकत्र केले जातात.

- नियंत्रण आणि अहवालासाठी आवश्यक असलेल्या निर्देशकांच्या संदर्भात डेटा लेखा दस्तऐवजांमध्ये परावर्तित होतो.

- तुम्ही संबंधित खात्यांवर एकत्रित जर्नल्स लागू करू शकता.

- आपण त्यांना मासिक तयार करू शकता.

लेखा हा प्रकार वापरणे आवश्यक नाही. एखादी संस्था मेमोरियल ऑर्डर फॉर्म वापरून रेकॉर्ड ठेवू शकते, जे प्रत्येक व्यवसाय व्यवहारासाठी मेमोरियल ऑर्डर काढण्यावर आधारित आहे. या प्रकाराचे अनेक तोटे आहेत: विश्लेषणात्मक लेखांकन आणि सिंथेटिक अकाऊंटिंगमधील महत्त्वपूर्ण अंतर, तसेच श्रम तीव्रता वाढली आहे: आपल्याला अनेक वेळा रेकॉर्ड डुप्लिकेट करावे लागतील.

मासिक फॉर्म

सार्वजनिक क्षेत्रातील कर्मचार्यांसाठी, वित्त मंत्रालयाने युनिफाइड फॉर्म विकसित केले आणि शिफारस केली (ऑर्डर्स क्र. 123n दिनांक 23 सप्टेंबर 2005 आणि क्र. 25N दिनांक 10 फेब्रुवारी 2006). परंतु त्यांचा वापर करणे आवश्यक नाही (क्रमांक 402-एफझेड दिनांक 6 डिसेंबर 2011). संस्थेला लेखा जर्नल्ससाठी स्वतंत्रपणे फॉर्म विकसित करण्याचा आणि मंजूर करण्याचा अधिकार आहे. परंतु यासाठी त्यांना व्यवस्थापकाच्या स्वतंत्र आदेशाने किंवा लेखा धोरणाच्या परिशिष्टाच्या स्वरूपात मान्यता दिली पाहिजे.

OKUD जर्नल फॉर्म 0504071

वर्तमान जर्नल्सची यादी

राज्य कर्मचारी हे प्रकार वापरतात.

ना-नफा संस्था इतरांचा वापर करतात.

|

जर्नल-ऑर्डरचे नाव |

|

|---|---|

|

संस्थेच्या कॅश डेस्कवर रोख प्रवाह |

|

|

चालू खाती |

|

|

विशेष बँक खाती |

|

|

कर्ज आणि कर्जासाठी देयके (अल्पकालीन आणि दीर्घकालीन) |

|

|

पुरवठादार आणि कंत्राटदारांसह समझोता |

|

|

जबाबदार व्यक्तींसह गणना |

|

|

कर आणि शुल्काची गणना, आंतर-व्यवसाय व्यवहार, आगाऊ गणना |

|

|

प्राथमिक उत्पादन |

|

|

तयार उत्पादनांसाठी लेखांकन (वस्तू, कामे किंवा सेवा) |

|

|

लक्ष्य वित्तपुरवठ्यासाठी लेखांकन |

|

|

स्थिर मालमत्ता आणि घसारा |

|

|

राखून ठेवलेली कमाई (उघडलेले नुकसान) |

|

|

चालू नसलेल्या मालमत्तेत गुंतवणूक |

अकाउंटिंग रजिस्टर्सच्या निर्मितीची वैशिष्ट्ये

कायदा क्रमांक 402-एफझेड लेखा दस्तऐवजीकरणासाठी अनिवार्य आवश्यकता स्थापित करते. संस्थेद्वारे कोणत्या प्रकारचा फॉर्म निवडला गेला याची पर्वा न करता: एकत्रित किंवा स्वतंत्रपणे विकसित.

अनिवार्य नोंदणी तपशील:

- दस्तऐवजाचे नाव आणि त्याचा फॉर्म.

- संस्थेचे पूर्ण नाव.

- जर्नल प्रविष्ट्यांची प्रारंभ तारीख आणि समाप्ती तारीख. ज्या कालावधीसाठी ते तयार केले गेले.

- अकाउंटिंग ऑब्जेक्ट्सच्या ग्रुपिंगचा प्रकार (कालक्रमानुसार किंवा पद्धतशीर गटबद्ध करणे).

- लेखांकन वस्तूंच्या मोजमापाच्या युनिटचे संकेत किंवा मोजमापाचे आर्थिक मूल्य.

- रजिस्टर राखण्यासाठी जबाबदार अधिकाऱ्यांचे संकेत.

- जबाबदार व्यक्तींच्या स्वाक्षऱ्या.

नोंदणी नोंदी कागदावर किंवा इलेक्ट्रॉनिक पद्धतीने संकलित केल्या जातात. नंतरच्यासाठी, दस्तऐवज प्रमाणित करण्यासाठी तुम्हाला इलेक्ट्रॉनिक स्वाक्षरीची आवश्यकता असेल. स्वाक्षरीशिवाय (इलेक्ट्रॉनिक किंवा हस्तलिखित), जर्नल ऑर्डर अवैध मानली जाते.

दुरुस्त्यांना परवानगी आहे. जर्नल राखण्यासाठी जबाबदार असलेल्या व्यक्तीद्वारेच ते प्रविष्ट केले जाऊ शकतात. त्यापुढील, आपण तारीख सूचित करावी आणि सहीसह, स्थितीचे वर्णन आणि जबाबदार व्यक्तीच्या पूर्ण नावासह सुधारात्मक एंट्री प्रमाणित करावी.

भरण्याचे नियम

प्रत्येक मासिकाची स्वतःची भरण आवश्यकता असते. चला मूलभूत भरण्याचे नियम जवळून पाहू.

इनकमिंग आणि आउटगोइंग रोख ऑर्डरच्या नोंदणीचे जर्नल (JO क्रमांक 1)

आम्ही कॅशियरच्या अहवालावर आधारित नोंदी करतो, कामाच्या दिवसाच्या शेवटी संबंधित दस्तऐवज (आणि) द्वारे पुष्टी केली जाते. जर कॅश रजिस्टरमधील हालचाली क्षुल्लक असतील तर, एकाच वेळी अनेक अहवालांनुसार, 3-5 दिवस अगोदर रजिस्टरमध्ये नोंदी करण्याची परवानगी आहे. मग "तारीख" फील्डमध्ये आम्ही रेकॉर्ड करत आहोत तो कालावधी सूचित करतो. उदाहरणार्थ, 3-6 किंवा 20-23.

मॅगझिन ऑर्डर 2

बँक स्टेटमेंट्स आणि इतर सहाय्यक दस्तऐवज (चेक, वैयक्तिक खाते स्टेटमेंट) च्या आधारावर नोंदी केल्या जातात. अनेक बँक स्टेटमेंटवर एक एंट्री करण्याची परवानगी आहे. या प्रकरणात, "तारीख" फील्डमध्ये, विधानांची प्रारंभ आणि समाप्ती तारीख सूचित करण्याचे सुनिश्चित करा.

मासिक ऑर्डर 6

आम्ही पुरवठादार आणि कंत्राटदारांसोबत सेटलमेंटची पुष्टी करणार्या कागदपत्रांच्या आधारे रजिस्टर भरतो. रेकॉर्ड विलीन करण्याची परवानगी नाही. मागील कालावधीची अंतिम शिल्लक "महिन्याच्या सुरुवातीला शिल्लक" फील्डमध्ये, पुढील रजिस्टरमध्ये हस्तांतरित केली जाते.

मासिक ऑर्डर 7

आम्ही जबाबदार व्यक्तींकडे सेटलमेंट्सची नोंदणी करतो. आम्ही प्रत्येक आगाऊ अहवालासाठी स्वतंत्र नोंदी करतो. पंक्तींचे एकत्रीकरण किंवा गट करण्यास अनुमती नाही.

मासिक वॉरंट 13

आम्ही प्रत्येक व्यावसायिक व्यवहाराच्या संदर्भात (घसारा, उत्पादन कर्मचार्यांचे वेतन, साहित्य, स्थगित खर्च इ.) आमच्या स्वतःच्या उत्पादनासाठी खर्चाच्या नोंदी करतो.

ऑटोमेटेड अकाउंटिंग प्रोग्राम वापरताना, जर्नल्समध्ये डेटा आपोआप भरला जातो. शिवाय, प्रत्येक व्यवसायाच्या व्यवहारासाठी स्वतंत्रपणे रेकॉर्ड तयार केले जातात.

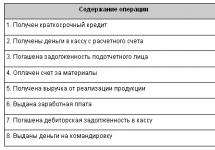

2.2 व्यवसाय व्यवहारांचे जर्नल

टेबल 2

| नाही. | ऑपरेशनची सामग्री | डेबिट | पत | बेरीज |

| 1 | पुरवठादारांकडून मिळालेला कच्चा माल आणि साहित्य: अ) खरेदी किंमत (व्हॅट वगळून) | |||

| 2 | कच्चा माल आणि साहित्य हस्तांतरित: अ) मुख्य उत्पादनासाठी c) सामान्य आर्थिक गरजांसाठी | |||

| 3 | जमा झालेला पगार: | |||

| 4 | 26% च्या स्थापित दरानुसार एकच सामाजिक कर आकारला गेला आहे | |||

| 4.1 | सामाजिक विमा निधी (3.2%): अ) मुख्य उत्पादनातील कामगार b) उपकरणांची देखभाल आणि दुरुस्ती करण्यात गुंतलेले कामगार c) सामान्य उत्पादन कर्मचारी ड) एंटरप्राइझ व्यवस्थापन कर्मचारी | |||

| 4.2 | फेडरल बजेट (14%): अ) मुख्य उत्पादनातील कामगार b) उपकरणांची देखभाल आणि दुरुस्ती करण्यात गुंतलेले कामगार c) सामान्य उत्पादन कर्मचारी ड) एंटरप्राइझ व्यवस्थापन कर्मचारी | |||

| 4.3 | पेन्शन फंडात योगदान (6%): अ) मुख्य उत्पादनातील कामगार b) उपकरणांची देखभाल आणि दुरुस्ती करण्यात गुंतलेले कामगार c) सामान्य उत्पादन कर्मचारी ड) एंटरप्राइझ व्यवस्थापन कर्मचारी | |||

| 4.4 | अनिवार्य आरोग्य विमा निधीमध्ये योगदान (2.8): अ) मुख्य उत्पादनातील कामगार b) उपकरणांची देखभाल आणि दुरुस्ती करण्यात गुंतलेले कामगार c) सामान्य उत्पादन कर्मचारी ड) एंटरप्राइझ व्यवस्थापन कर्मचारी | |||

| 5 | मुख्य उत्पादनासाठी इंधन सोडले | 20 | 10,3 | 44 000 |

| 6 | अल्प-मुदतीचे बँक कर्ज मिळाले आणि चालू खात्यात जमा झाले | 51 | 66 | 20 000 |

| 7 | चालू खात्यातून कॅश डेस्कला मिळालेली रोख (मजुरी जारी करण्यासाठी) | 50 | 51 | 144 800 |

| 8 | वेतनातून वैयक्तिक आयकर रोखला | 70 | 68 | 14 800 |

| 9 | कंपनीच्या कर्मचाऱ्यांना कॅश रजिस्टरमधून वेतन देण्यात आले | 70 | 50 | 108 400 |

| 10 | प्रवास आणि व्यवसायाच्या खर्चासाठी कॅश रजिस्टरमधून जारी केले जाते | 71 | 50 | 440 |

| 11 | न मिळालेले वेतन वेळेवर जमा केले | 70 | 76/4 | 36 400 |

| 12 | कॅश रजिस्टरमधून चालू खात्यात रोख परत केली | 51 | 50 | 36 400 |

| 13 | मुख्य उत्पादनाच्या गरजांसाठी जबाबदार व्यक्तींनी खर्च केला | 20 | 71 | 4 100 |

| 14 | घसारा मोजला: अ) सामान्य उत्पादन उद्देशांसाठी निश्चित मालमत्ता; b) सामान्य आर्थिक हेतूंसाठी स्थिर मालमत्ता | |||

| 15 | बँक खात्यावर प्राप्त: अ) कर्जदारांकडून; b) खरेदीदार आणि ग्राहकांकडून | |||

| 16 | मुख्य उत्पादनाच्या खर्चावर महिन्याच्या शेवटी लिहून दिले जाते: अ) सामान्य व्यवसाय खर्च; ब) सामान्य व्यवसाय खर्च | |||

| 17 | कर्ज फेडण्यासाठी चालू खात्यातून हस्तांतरित: अ) कर्जासाठी बँकेकडे; ब) पुरवठादार; c) सामाजिक विमा निधी; ड) पेन्शन फंड; e) अनिवार्य वैद्यकीय विमा निधी; f) बजेट; g) कर्जदार | |||

| 18 | मुख्य उत्पादन कार्यशाळांमधून न वापरलेले साहित्य परत केले गेले | 10 | 20 | 3 500 |

| 19 | तयार उत्पादने उत्पादनातून सोडली जातात (महिन्याच्या शेवटी काम प्रगतीपथावर आहे 100,000 रूबल) | 43 | 20 | 350 000 |

| 20 | विकल्या गेलेल्या उत्पादनांसाठी देयक दस्तऐवज ग्राहकांना सादर केले गेले (व्हॅट RUB 38,430 सह) | 62 | 90 | 251 930 |

| 21 | विकलेल्या उत्पादनांवर बजेटमध्ये VAT जमा होतो | 90 | 68 | 38 430 |

| 22 | विक्री केलेल्या मालाची वास्तविक उत्पादन किंमत राइट ऑफ केली जाते | 90 | 43 | 120 000 |

| 23 | तयार उत्पादनांच्या वितरणासाठी वाहतूक संस्थेचे बीजक पेमेंटसाठी स्वीकारले गेले आहे: अ) सेवेची किंमत; | |||

| 24 | तयार उत्पादनांच्या वितरणासाठी वाहतूक संस्थेचे बीजक अदा करण्यात आले आहे | 60 | 51 | 24 190 |

| 25 | विकल्या गेलेल्या उत्पादनांशी संबंधित विक्री खर्च राइट ऑफ केला जातो | 90 | 44 | 20 500 |

| 26 | उत्पादनांच्या विक्रीतून आर्थिक परिणाम दिसून येतो | 90 | 99 | 73 000 |

| एकूण | 1 704 858 |

2.4 ताळेबंद

तक्ता 3

| क्रमांक खाते | खात्याचे नाव | प्रारंभिक शिल्लक | मासिक उलाढाल | अंतिम शिल्लक |

|||

| 01 | स्थिर मालमत्ता | 804000 | - | - | - | 804000 | |

| 02 | स्थिर मालमत्तेचे घसारा | - | 111000 | - | 17240 | 128240 | |

| 10 | कच्चा माल, साहित्य आणि इंधन | 400000 | - | 31500 | 360000 | 71500 | - |

| 19 | खरेदी केलेल्या मालमत्तेवर मूल्यवर्धित कर | - | - | 8730 | - | 8730 | - |

| 20 | प्राथमिक उत्पादन | 250000 | - | 524476 | 353500 | 420976 | - |

| 25 | सामान्य उत्पादन खर्च | - | - | 89438 | 89438 | - | - |

| 26 | सामान्य चालू खर्च | - | 70566 | 70566 | - | - | |

| 43 | तयार उत्पादने | 78500 | - | 350000 | 120000 | 308500 | - |

| 44 | विक्री खर्च | - | - | 20500 | 20500 | - | - |

| 50 | नगद पुस्तिका | 510 | - | 144800 | 145240 | 70 | - |

| 51 | चालू खाती | 188000 | - | 185400 | 262770 | 110630 | - |

| 60 | पुरवठादार आणि कंत्राटदारांसह समझोता | - | 23000 | 52190 | 57230 | - | 28040 |

| 62 | खरेदीदार आणि ग्राहकांसह सेटलमेंट | 36030 | - | 251930 | 125500 | 162460 | - |

| 66 | अल्प-मुदतीच्या कर्जासाठी आणि कर्जासाठी गणना | - | 20000 | 14200 | 20000 | - | 25800 |

| 68 | कर आणि फी साठी गणना | - | 16100 | 13200 | 53230 | - | 56130 |

| 69 | सामाजिक विमा गणना | - | 17440 | 16380 | 29536 | - | 30596 |

| 70 | वेतनाबाबत कर्मचाऱ्यांना देयके | - | 49000 | 159600 | 113600 | - | 3000 |

| 71 | जबाबदार व्यक्तींसह गणना | - | - | 440 | 4100 | - | 3660 |

| 76 | विविध कर्जदार आणि कर्जदारांसोबत समझोता | 3800 | 27100 | 22000 | 3500 | 300 | 5100 |

| 76/4 | जमा केलेल्या रकमेची गणना | - | - | - | 36400 | - | 36400 |

| 80 | अधिकृत भांडवल | - | 1446000 | - | - | - | 1446000 |

| 83 | अतिरिक्त भांडवल | - | 20300 | - | - | - | 20300 |

| 84 | कमाई राखून ठेवली | - | 17000 | - | - | - | 17000 |

| 90 | विक्री | - | - | 251930 | 251930 | - | - |

| 96 | भविष्यातील खर्चासाठी राखीव | - | 13900 | - | - | - | 13900 |

| 99 | नफा आणि तोटा | - | - | - | 73000 | - | 73000 |

| एकूण | 1760840 | 1760840 | 2207280 | 2207280 | 1887166 | 1887166 | |

2.5 बुद्धिबळ पत्रक

तक्ता 52.6 जानेवारीच्या सुरुवातीला शिल्लक

| मालमत्ता | बेरीज |

| 1 | 2 |

| I. चालू नसलेली मालमत्ता | |

| 1. स्थिर मालमत्ता | 804 000 |

| विभाग I साठी TOTAL | 804 000 |

| II. सध्याची मालमत्ता | |

| 400 000 | |

| 250 000 | |

| 78 500 | |

| 4. कॅश डेस्क | 510 |

| 5. चालू खाते | 188 000 |

| 36030 | |

| 3800 | |

| विभाग II साठी TOTAL | 956 840 |

| शिल्लक | 1 760 840 |

| निष्क्रिय | बेरीज |

| 1 | 2 |

| III. भांडवल आणि राखीव | |

| 2. अतिरिक्त भांडवल | 20 300 |

| 3. कमाई राखून ठेवली | 17 000 |

| 111 000 | |

| विभाग III साठी TOTAL | 1 483 300 |

| विभाग IV साठी TOTAL | |

| | 20 000 |

| 23 000 | |

| 49 000 | |

| 17 440 | |

| 16 100 | |

| 27 100 | |

| 13 900 | |

| विभाग V साठी TOTAL | 166 540 |

| शिल्लक | 1 760 840 |

| मालमत्ता | बेरीज |

| 1 | 2 |

| I. चालू नसलेली मालमत्ता | |

| 1. स्थिर मालमत्ता | 804 000 |

| विभाग I साठी TOTAL | 804 000 |

| II. सध्याची मालमत्ता | |

| 1. मूलभूत साहित्य (कच्चा माल आणि इंधनासह) | 71 500 |

| 2. काम प्रगतीपथावर आहे | 420 976 |

| 3. पुनर्विक्रीसाठी तयार उत्पादने आणि वस्तू | 308 500 |

| 4. कॅश डेस्क | 70 |

| 5. चालू खाते | 110 630 |

| 6. खरेदीदार आणि ग्राहकांसह समझोता | 162 460 |

| 7. विविध कर्जदार आणि कर्जदारांसह समझोता (deb) | 300 |

| 8. खरेदी केलेल्या मालमत्तेवर VAT | 8 730 |

| विभाग II साठी TOTAL | 1 083 166 |

| शिल्लक | 1 887 166 |

| निष्क्रिय | बेरीज |

| 1 | 2 |

| III. भांडवल आणि राखीव | 1 446 000 |

| 2. अतिरिक्त भांडवल | 20 300 |

| 3. कमाई राखून ठेवली | 17 000 |

| 4. स्थिर मालमत्तेचे घसारा | 128 240 |

| विभाग III साठी TOTAL | 1 611 540 |

| IV. दीर्घकालीन कर्तव्ये | |

| विभाग IV साठी TOTAL | |

| V. अल्पकालीन दायित्वे | 25 800 |

| 2. देय खाती (पुरवठादार आणि कंत्राटदारांसह) | 28 040 |

| 3. कामगारांच्या पगाराची थकबाकी | 3 000 |

| 4. राज्य अतिरिक्त-अर्थसंकल्पीय निधीवर कर्ज | 30 596 |

| 5. कर आणि शुल्कावरील कर्ज | 56 130 |

| ६. इतर कर्जदार (७१, ७६/४, ७६ क्रेडिट) | 5 100 |

| 7. भविष्यातील खर्चासाठी राखीव (96) | 13 900 |

| 8. नफा आणि तोटा | 73 000 |

| 9. जमा केलेल्या रकमेवर सेटलमेंट | 36 400 |

| 10. जबाबदार व्यक्तींसह समझोता | 3 660 |

| विभाग V साठी TOTAL | 275 626 |

| शिल्लक | 1 887 166 |

निष्कर्ष

अशाप्रकारे, लेखांकन नोंदणी, प्राचीन जगात उद्भवली आणि त्याचे स्वरूप आणि स्वरूप आणि माहिती रेकॉर्ड करण्याच्या पद्धतींमध्ये बरेच बदल झाले आहेत, आजच्या काळात पोहोचले आहेत.

आधीच सूचित केल्याप्रमाणे, सध्या अनेक अकाउंटिंग रजिस्टर्स अकाउंटिंगमध्ये वापरल्या जातात. अकाऊंटिंग ऑटोमेशनच्या विकासासह, मशीन डायग्रामच्या रूपात रजिस्टर्स अधिक सामान्य होत आहेत. तथापि, हे सूचित करणे आवश्यक आहे की संगणक माध्यम वापरताना, एंटरप्राइझ स्वतःच्या खर्चाने, इतर वापरकर्त्यांसाठी या नोंदणीच्या प्रती कागदावर तयार करण्यास बांधील आहे. व्हिडिओ तंत्रज्ञानाच्या विकासासह, व्हिडीओग्रामच्या रूपात नोंदी अकाउंटिंगमध्ये आणल्या जाऊ लागतात. हे शक्य आहे की जसजसे तंत्रज्ञान विकसित होत जाईल, तसतसे आम्हाला अकाउंटिंग रजिस्टर्सचे अधिकाधिक नवीन प्रकार आढळतील.

तथापि, अकाउंटिंग रेकॉर्डच्या नोंदणीचे स्वरूप काहीही असले तरी, सामान्य नियम डेबिट आणि क्रेडिट टर्नओव्हरच्या समानतेच्या नियमाचे पालन करत राहतो, तथाकथित "मेंडिस नियम" - अकाउंटिंगचा सुवर्ण नियम.

पुस्तके, कार्ड्स, ऑर्डर जर्नल्स, स्टेटमेंट्स आणि स्वतंत्र पत्रके विविध संयोजनांमध्ये अकाउंटिंगसाठी वापरली जातात. अशा लेखा नोंदणीचा एक संच जो सिंथेटिक आणि विश्लेषणात्मक लेखांकन, व्यवसाय व्यवहारांची नोंदणी करण्यासाठी पद्धत आणि तंत्र, लेखा प्रक्रियेचे तंत्रज्ञान आणि संघटना, लेखांकनाचे स्वरूप निश्चित करतो.

एखादे व्यावहारिक कार्य करताना एंटरप्राइझमध्ये वापरल्या जाणार्या लेखा नोंदणीचे विविध पर्याय खाली सादर केले जातील. विशेषतः, जसे की सिंथेटिक आणि विश्लेषणात्मक लेखा कार्ड, व्यवसाय व्यवहारांचे जर्नल इ.

दुसऱ्या भागात, कार्याच्या त्याच्या आवृत्तीनुसार, सिंथेटिक अकाउंटिंग खाती उघडली जातात आणि महिन्याच्या शेवटी शिल्लक रेकॉर्ड केली जातात. व्यवसाय व्यवहार जर्नलनुसार, पत्रव्यवहार खाती संकलित केली गेली. व्यावसायिक व्यवहारांची रक्कम सिंथेटिक अकाउंटिंग खात्यांमध्ये नोंदवली जाते. उलाढाल खात्यांमध्ये मोजली गेली आणि महिन्याच्या शेवटी प्रदर्शित केली गेली. प्रारंभिक शिल्लक 1760840 पारंपारिक युनिट्स म्हणून मोजली गेली. युनिट्स, गती 2207280 arb. युनिट्स, अंतिम शिल्लक 1887166 पारंपारिक युनिट्स. युनिट्स परिणामी, टर्नओव्हर शीट आणि ताळेबंद संकलित केले गेले.

अकाउंटिंग आणि रिपोर्टिंग आणि छोट्या व्यवसायांसाठी अकाउंटिंग रजिस्टर्सचा वापर "लहान एंटरप्राइझमध्ये अकाउंटिंगसाठी विशेष सरलीकृत अकाउंटिंग रजिस्टर्सची शिफारस करतात. छोट्या एंटरप्राइझमध्ये अकाउंटिंगसाठी स्टेटमेंट्स: क्र. B-1 "फिक्स्ड अॅसेट्सच्या अकाउंटिंगचे स्टेटमेंट, जमा झालेले घसारा शुल्क ( परिधान)" - आहे...